李海濤:經濟滯脹壓力下的資產配置邏輯

原標題:李海濤:經濟滯脹壓力下的資產配置邏輯

較高的PPI以及下行的PMI,使中美經濟當前均存在明顯的滯脹風險,經濟下行壓力逐漸顯現。我們不對建立在流動性上的美股太樂觀,美聯儲貨幣政策退出可能造成美股回落、美債收益率上行。對中國市場配置依然是建議避險資產爲主,加大對公用事業類股票關注。商品下行空間比上行空間大,但商品價格下行不會一蹴而就,可能較長時間偏高位震盪。

8月中國經濟復甦繼續承壓,8月製造業PMI爲50.1%,預期爲51.2%,前值爲50.4%;非製造業PMI爲47.5%,前值爲53.3%。7月30日,中央政治局會議指出“當前全球疫情仍在持續演變,外部環境更趨複雜嚴峻,國內經濟恢復仍不穩固、不均衡”,寥寥數語,定位了中國經濟下行壓力。

從中國國債收益率、中國社融存量同比增速以及PMI走勢持續回落來看,4月份以來中國經濟就已經出現了下行壓力。8月中國PMI收於50.10%,連續5個月回落,同時7月PPI收於9%,持續處於高位,中國經濟在經歷疫情後的復甦到過熱後,滯脹壓力明顯。

實際上,不只是中國經濟增長承壓,美歐在財政貨幣政策逐漸消退後,也呈現經濟復甦乏力的現象。在美聯儲QE(量化寬鬆)政策退出的大背景下,經濟與資產配置何去何從,需要提前考慮。

美國經濟可能高位見頂

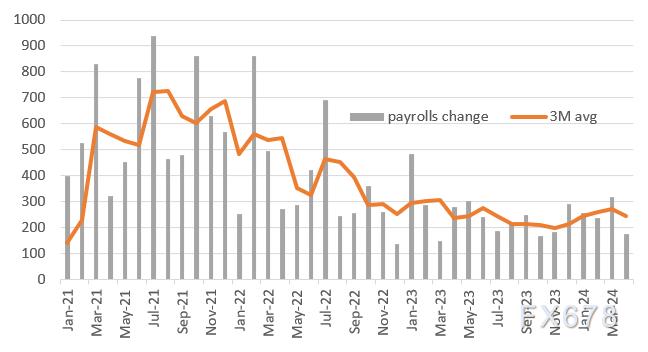

8月27日,美聯儲主席鮑威爾在傑克遜霍爾全球央行年會發表講話,態度依然偏鴿。8月美國德爾塔變異病毒疫情擴散,日增確診病例在10萬以上,給美國就業復甦帶來不確定性,導致美聯儲不敢頂着經濟二次下行風險,着急退出QE。儘管從美聯儲關注的核心PCE來看,已經基本達到美聯儲2%的平均通脹目標,使貨幣政策具備退出條件,但較高的失業率使美聯儲主席認爲現在還不是退出QE的時機。7月,美國CPI5.4%,核心PCE3.62%,核心PCE持續上行;同時8月美國失業率5.2%,非農就業人數1.47億人,距離疫情前1.52億就業人數還有500萬缺口,8月新增非農就業人數僅23.5萬人,大幅不及預期的73萬人。

美聯儲偏鴿的一個重要原因,在於民主黨治理下的拜登政府需要一個偏鴿的央行。從拜登上臺,以及耶倫執掌財政部以來,美國政府從“重效率”轉向“重公平”,着重化解國內貧富差距與種族矛盾。一個顯著跡象是拜登上臺時承諾支持者更多的福利:1.9萬億美元的財政紓困計劃,包括即將通過財政預算調節程序通過的3.5萬億美元財政預算,資金來源將主要通過徵稅以及發債。美國財政部發債計劃顯然需要得到央行支持,而財政部掌門即是美聯儲前主席耶倫,其與鮑威爾有着良好的溝通,同時其全力支持鮑威爾連任,而鮑威爾的回報將是選擇配合財政。

鮑威爾的選擇將可能加大美國經濟滯脹風險。實際上,美國經濟已經出現復甦乏力的跡象,從美國PMI、消費者信心以及耐用品訂單走弱可窺一斑。8月美國Markit 服務業PMI 55.20%,前值59.90%,Markit 製造業PMI61.20%,前值63.40%;8月美國密歇根大學消費者信心指數70.30,時隔17個月後再次向下跌破80;7月美國剔除國防和飛機的製造業新訂單同比14.9%,環比0.05%,均較上月較快下行。另外美國耐用品與非耐用品消費隨着財政紓困計劃到期而回落,服務業消費受德爾塔變異病毒影響而使復甦存在不確定性。

德爾塔疫情衝擊美國經濟與就業市場,造成美聯儲在退出QE決策上猶豫不決。8月份以來,美國新冠每日新增確診病例維持在10萬人以上,部分城市病房資源出現緊張,同時美國8月來疫苗完全接種率明顯減速,與全民免疫要求的70%以上水平有較大差距。疫情直接造成美國就業市場上“用工荒”問題,一方面職位空缺數屢創新高,另一方面勞動參與率提升緩慢。

美聯儲QE退出的猶豫,疊加疫情下的供需錯配,使美國通脹維持在較高水平。7月美國核心PPI同比增長7.5%,CPI同比增長5.4%,ISM PMI物價收於85.70,持續高位。雖然美聯儲認爲疫情引發供應短缺,造成的通脹是暫時的,但這一邏輯很有可能面臨挑戰與質疑。

越來越多的人將美國當前通脹與1976~1979年高通脹時期對比,兩者在貨幣環境、執政背景等各方面有較多共同點。對通脹可能複製的簡單理由是,當政者要解決貧富差距問題需要寬鬆的貨幣環境,而美國生產力正在滑坡。

中國經濟存在下行壓力

中國經濟可能領先於美國經濟出現下行跡象,我們從流動性、經濟景氣度與出口、消費、固定資產投資等方面來跟蹤可發現這樣的跡象。

8月中國PMI收於50.10%,連續5個月下行,經濟景氣度顯著偏弱。另外長江商學院統計的中國企業經營狀況指數(BCI)也出現連續5個月下行,中國經濟景氣度可見一斑,8月初國內疫情以及暴雨洪澇災害也影響了經濟復甦。

7月份中國社會融資規模存量同比增速10.70%,前值11%;M2同比增速8.30%,前值8.60%,社融與M2增速從2020年11月以來持續下行,拖累經濟表現。7月社會融資規模超預期下行主要原因在於地方政府財政紀律約束下,專項債發行超預期緩慢;同時房地產市場受到監管約束,居民與企業中長期貸款出現較快下行。由於資金供應不足,或者說企業資產負債表擴張放緩,導致實體經濟承壓。

同時中國對房地產市場堅定的政策調控,使中國經濟正迎來自己的“沃爾克時刻”——以犧牲短期的經濟增長爲代價消除樓市泡沫。7月30日政治局會議繼續強調“房子是用來住的、不是用來炒的,穩地價、穩房價、穩預期,促進房地產市場平穩健康發展”。

7月23日,人民銀行上海總部與在滬銀行召開會議,首套房貸利率將從此前的4.65%調整至5%,二套房貸利率從5.25%上調至5.7%,上升幅度分別爲35BP和45BP。8月初住建部約談或督導了近20座城市,各地調控措施還在密集出臺,不斷“打補丁”“堵漏洞”。

對商品房市場的密集調控導致商品房銷售與投資出現下行壓力。8月30大中城市成交面積1304萬平方米,前值1730萬平方米,較7月大幅回落,低於2012年以來歷年同期水平。百城住宅價格除一線城市外,其餘二三線城市住宅價格同比增速均有所下滑。商品房銷售量價齊跌將導致佔中國經濟總量四分之一的房地產市場快速萎縮,拖累中國經濟。

在財政紀律約束下,地方政府債務發行偏慢,財政對基建的支撐力度一般,導致基建增速也在7月出現下滑。儘管7月30日政治局會議強調要在今年底明年初形成實物工作量,但從目前發債情況到項目落地開工,預期還需要一段時間,基建可能最終要在中國經濟下行壓力最大的時候開始發力。

預期中國8月消費數據也將延續下行。7月中國社會消費品零售總額3.49萬億元,當月同比8.5%,前值12.10%,兩年複合增速2.8%,前值4.9%,較上月的複合增速下降2.1個百分點,7月零售總額大幅回落。就業和收入恢復偏慢制約消費表現。7月,全國城鎮調查失業率和31個大城市調查失業率分別爲5.1%、5.2%,前值爲5.0%、5.2%——全國城鎮調查失業率不僅未恢復到疫情前水平,還較6月出現回升,這抑制了居民收入增長,同時抑制了消費。

上半年至今中國經濟唯一的亮點是出口超預期,支撐了中小企業經營與就業。由於海外疫情失控,導致2021年以來中國出口持續偏強,7月中國出口金額2827億美元,同比增速19.30%,前值2814億美元,同比增速32.20%,雖然出口同比增速回落,但出口絕對值依然繼續擴張。但從下半年往後來看,隨着美國耐用品消費見頂回落,中國出口增速也將回落。

綜合來講,2020年11月社會融資規模同比下行以來,疊加國內外疫情對消費衝擊,以及國內房地產投資嚴控與財政紀律約束,導致中國經濟存在明顯的下行壓力。

滯脹壓力下的投資機會

從全球PMI以及OECD(經合組織)綜合領先指標來看,全球經濟逐漸出現下行壓力,我們在上文做了較多分析。雖然美聯儲當前偏鴿的態度對經濟有支撐,但也只是放緩了經濟下行斜率。在經濟下行壓力下做好應對,這是我們需要考慮的。

較高的PPI以及下行的PMI,使美國經濟處於一個滯脹區間,這可能會加大對避險資產的需求。黃金是應對滯脹不錯的選擇,我們強調當下對黃金需要重視,以應對美聯儲遲遲沒有退出QE情況下的通脹失控風險。

對於美股市場來講,美聯儲寬鬆的流動性給了美股信心,但我們不對建立在流動性上的美股太樂觀。美股上行背後主要是由於過剩的流動性,較低的利率推動企業資產負債擴張,同時誘惑上市公司通過股票回購來推漲公司股價——這一現象在過去的幾年裏都有發生。一旦美聯儲考慮退出QE,美股將可能出現下行風險。

同樣風險可能發生在美債,面對過高的通貨膨脹壓力,美聯儲隨時可能收緊貨幣從而推升美債收益率。利率是由實際生產力與通脹推動的,在通脹沒有明顯下行之前,利率水平也很難趨勢性維持低位。當前1.3%的美國10年期國債收益率並不算高,隨着美聯儲貨幣政策退出風險,利率依然可能出現一段時間上行。

在滯脹與經濟下行壓力下,我們對中國市場配置依然是建議避險資產爲主。股票市場我們建議不着急抄底“茅指數”,增加配置防禦類股票,諸如天然氣、水電公用事業等;結合房地產竣工週期,建議可以關注家電、家居等板塊;同時隨着中國經濟與利率下行,中國央行可能再次出現降準預期,也可適當關注成長股機會。此外,隨着中國經濟下行壓力加大,中國國債依然可以逢低做多。

對於商品我們認爲當前通脹在頂部,下行空間比上行空間大,但商品價格下行不會一蹴而就,可能較長時間偏高位震盪。疫情、“碳中和”以及過去10年資本投資不足,使得很多工業品供應出現較大問題,比如國內鋁價因爲“碳中和”政策,導致國內火電供應不足,鋁產能無法跟上需求,價格遲遲上不來,煤炭、鋼鐵也有同樣供不應求的風險;另外海外疫情導致芯片短缺問題也未很好解決;銅在過去十年資本投入不足,使得供應的增加有限,而新能源對銅需求的增長也可能導致發生供不應求風險。如此種種,使得雖然貨幣增速放緩,但商品價格下行很難一步到位,可能偏高位震盪,做空需要謹慎。

(李海濤系長江商學院金融學教授、中文/金融MBA項目副院長,林錫系長江商學院研究助理)