A股上一次連續43天成交破萬億發生了什麼?

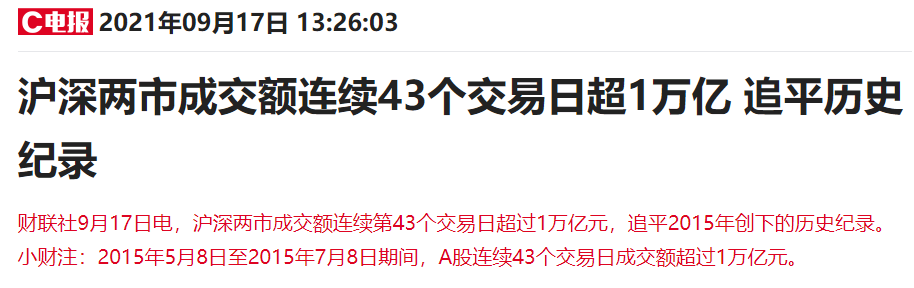

財聯社9月17日訊,今日,滬深兩市成交額連續第43個交易日突破萬億元,追平了2015年7月至今的時長紀錄。

歷史上,連續43個交易日兩市成交破萬億期間,市場中曾發生過什麼?

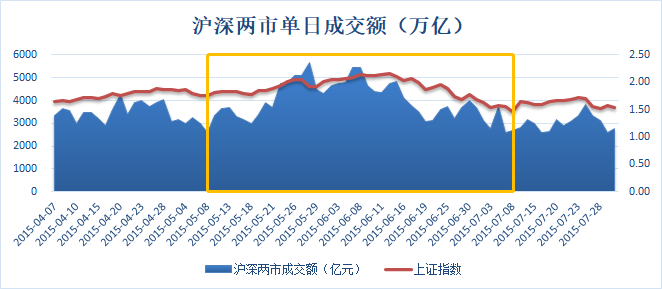

2015年5月8日至2015年7月8日間,兩市交投活躍,連續43個交易日成交破萬億。期間上證指數一度在2015年6月12日盤中,站上了5178點高位。這雖非歷史上滬指的最高點,卻也是2007年以來的最高位。

期間滬指加速衝頂,緊接着又大幅回調。6月15日起的短短18個交易日內,上證指數從5174點跌至3373點,幅度34.8%;深證指數從18182點跌至10850點,幅度40.3%。在此期間,數輪槓桿資金遭爆倉,個股股價大面積腰斬,更有1400家上市公司停牌以規避風險。在僅僅一個月後,大盤迎來第二輪跳水,上證指數在7個交易日內再暴跌1000點。

國君策略團隊覆盤2015年的行情:2014年底央行降息驅動行情起步,上證指數站穩3200點。隨後多輪降準降息、產業政策、制度改革輪番上陣,使無風險利率明顯下行以及風險偏好大幅抬升,驅動大盤上行。5月上證指數階段性回調後再次震盪上行,千股漲停屢見不鮮,至6月終於迎來牛市頂點5178點。但牛熊同源,A股極致的演繹背後是微觀交易結構的極度惡化,使得市場對證監會場外配資的清查極度敏感,行情急轉直下。千股跌停,哀鴻一片,證金、匯金等資金入市。8月,人民幣匯改再次導致股市下行,最終央行“雙降”得以止住下跌態勢。

2021年初,微觀交易結構惡化導致股價崩塌在A股再次上演,“茅指數”大幅回撤,有機構當時再度提起2015年市場行情帶來的的啓示。

招商證券張夏表示,今年的市場特徵與2015年確有一定相似之處。一方面,社融增速低增長,上半年出口尚可,有局部產業趨勢,另一方面,當前逐漸進入“類資產荒”狀態,居民資金流入股市方式主要以公募私募產品爲主。

然而,並非每一次兩市交投活躍都伴隨着沒頂之災。2020年7月2日至8月12日間,市場再度交投活躍,近三十個交易日內,兩市成交額幾乎均超萬億。

當時的上證指數同樣經歷了一波加速上行,但在短期觸頂後,中期保持了震盪上行的趨勢。

具體問題具體分析,從細節來看,2015年的市場與2020、2021的市場大有不同。當時的市場中,新股發行加速、莊家與槓桿資金飛快撤離、監管不夠嚴格也使股指期貨的做空方有機可趁。該輪股災後,有關部門已紛紛出臺相關監管政策。

相比之下,本輪2021年三季度的鉅額成交併未帶來指數的明顯暴漲,在衝擊年度前高3731點時遇挫。東亞前海證券觀點認爲主要是成交量上升過程中,不同資金進場順序不同。從微觀角度看,8月以來市場熱度較高個股的微觀特徵開始出現明顯變化,成交熱度較高的個股估值中樞不斷下移,滾動分紅率持續提升,低價股佔比上升,資金對於分析師未覆蓋個股的關注度也不斷提升。同時,槓桿資金方面,兩融成交額佔比並未出現顯著上升。

中金公司觀點也不認爲持續萬億元的成交量意味着市場偏熱,並提出了新思路:萬億元成交量或成A股新常態。其表示,隨着市場自由流通市值的擴張,相對歷史較高的成交量可能持續較長時間。以歷史上A股自由流通市值對應的換手率迴歸均值2.57%所計算的理論成交額已突破1萬億元,與2015年不同。

國泰君安策略團隊表示,綜合考慮業績趨勢、當前流動市值、支持實體經濟的力度、以及前期行業和風格表現等一系列因素,A股出現普漲普跌的概率仍然較低,市場仍然是結構性爲主。