瑞幸咖啡的翻盤企圖

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張澤一

來源:遠川研究所(ID:caijingyanjiu)

被輿論錘成渣的瑞幸,看起來並不想輕易退場。

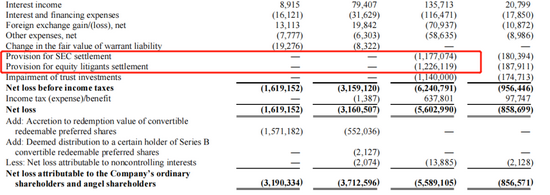

9月21日,瑞幸公佈了“拖欠”許久的2020年財報,並更新了不少經營方面的最新數據。除了意料之中的鉅額訴訟費用和業績持續虧損之外,瑞幸在這份財報中透露了不少顛覆人們固有印象的事實。

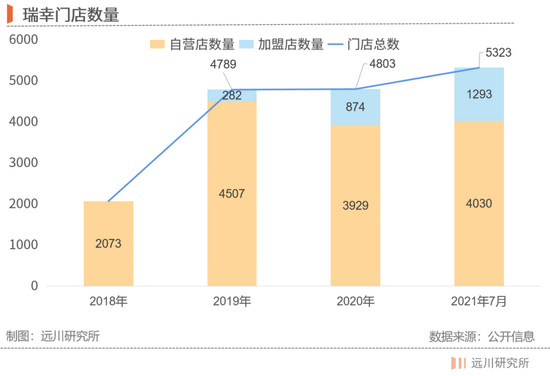

比如很多人之前認爲在醜聞和疫情的雙重打擊下,瑞幸肯定會大面積關店,但實際上瑞幸2020年相比2019年門店數量還增加了14家,達4803家。而到了2021年7月,這一數字變成了5323家。

不但沒有大面積關店,業績也沒有下滑:瑞幸2020年的營收達到了40.3億元,同比增長33.3%,營業費用66.2億,小幅增加6.2%,而且增加部分主要來自虛假交易相關的開支(4.75億元人民幣)。

瑞幸雖然淨利潤虧損額爲55.89億元,但根據財報顯示,這個虧損包括計提了24.1億人民幣的和解準備金(SEC+公衆股東)。如果刨去這部分開支,其實瑞幸的淨虧損相比2019年其實正在縮小。

當然,遭遇過資本主義鐵拳的瑞幸現在很老實,財報中很“坦誠”地說:“我們也不能保證未來什麼時候能夠盈利”。

儘管如此,市場對瑞幸的表現似乎還是很認可的,自去年6月26日到達股價最低點至今,瑞幸粉單累計漲幅超1000%,股價翻了十多倍,現在去搜瑞幸,遍地都是類似“瑞幸大翻身”爲標題的文章。

瑞幸粉單市場報價

瑞幸到底做了些什麼,才讓市場對瑞幸撿回了點信心?瑞幸真的鹹魚翻身嗎?通過精讀這份姍姍來遲的年報,並結合部分調研信息,我們嘗試去揭開一些瑞幸的神祕面紗,那麼本文就將解答以下三個問題:

1. 暴雷後的瑞幸,業務上有什麼改變?

2. 喜歡搞補貼的瑞幸,還在發券嗎?

3. 誰還在支撐着瑞幸這艘漏水的船?

下面進入正文部分。

暴雷後的瑞幸,業務有哪些改變?

曾經的瑞幸光環加深:互聯網咖啡第一人、中國人自己的咖啡品牌、給星巴克釘棺材板的人、洋韭菜聯合收割機……資本市場追捧瑞幸,瘋狂給予融資支持。當時的文章評論瑞幸時總是少不了一個詞[1]:矇眼狂奔。

然後衆所周知,它一頭撞到了樹上。瑞幸暴雷的故事這裏我們就不再贅述,關鍵是,財務造假被揭露後,失去了資本加持的瑞幸,它該怎麼辦?

根據財報披露的數據顯示,截止2020年12月31日,瑞幸共有門店4803家,相比2019年的4789家還多了十幾家。要知道這個數字是瑞幸在經歷疫情、暴雷、退市、高管內鬥等等一系列打擊之後的結果。

如果拆分開店數據細品,自營店數量確實有所減少,新開店的主力軍是加盟店。同時根據瑞幸在財報中所說,它們關閉了部分經營不善的門店,絕大多數被關閉的也是直營店。

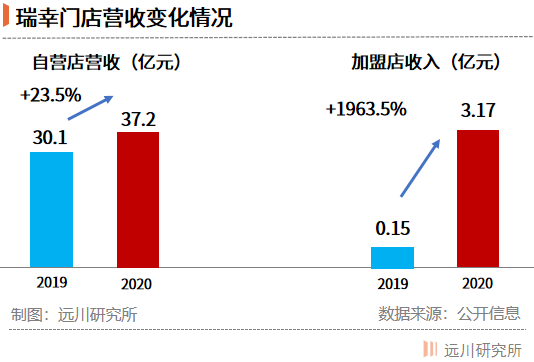

拆分營收結構可以發現,2020年直營店營收同比增長了23.50%,加盟店營收同比增長1963.52%(基數較小,無參考意義)。

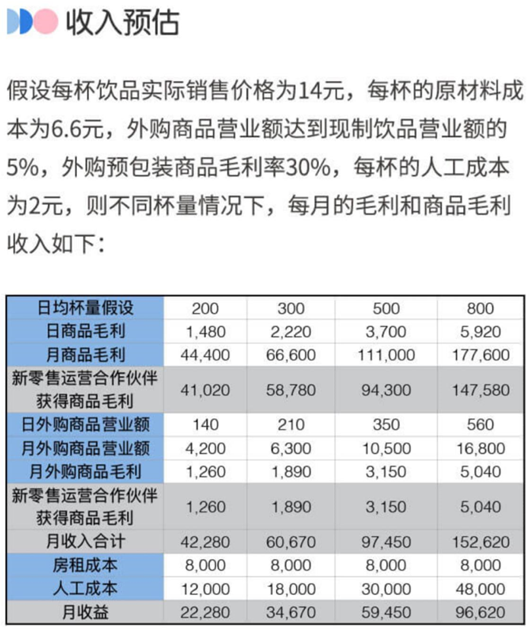

瑞幸的加盟制度是不收取任何加盟費用:當商品收入扣掉原材料成本後,如果毛利不超過2萬元,則100%返還給加盟商;毛利超過2萬元後,以階梯的形式返還給瑞幸一定比例的利潤,數據顯示瑞幸的加盟店盈利能力有顯著提升。

根據實際調研情況,30平米左右的門店需準備的前期投入總費用在35-37萬元之間。具體而言,包括11-13萬元的裝修費用,19萬元左右的生產設備,涵蓋咖啡類、茶飲類、冰沙類等各系列飲品製作設備。另外還需繳納5萬元的保證金。

此外根據瑞幸公佈的加盟戰略書顯示,當前瑞幸開放了22個省的加盟,但不包含一二線城市。比如廣東省不可選廣州、深圳,江蘇省不可選南京,只有徐州、泰州、宿遷等三四線城市可選。讓加盟商去下沉市場當“小白鼠”的意圖明顯。

免費的,當然就是最貴的。根據瑞幸公佈的這張加盟商收入預估圖,每杯咖啡原材料成本接近50%。

從財報數據來看,在2019年,開店籌備費用爲7162.3萬元,而到了2020年,這個數字降低約86%,僅爲998.2萬元。在門店成本不斷轉移到加盟商身上之後,瑞幸正在朝單店盈虧平衡的方向進發。

除去加盟店之外,瑞幸在2020年還在不斷的嘗試新的業務方向。

其一,2020年1月,瑞幸咖啡在戰略發佈會上宣佈開啓智能無人零售戰略,推出無人咖啡機“瑞即購”(luckin coffee EXPRESS),和無人售賣機“瑞划算”(luckin popMINI)。

前瑞幸CEO錢治亞講解無人售貨項目

根據財報顯示,截至2020年12月,瑞幸仍運營着大約150臺無人咖啡機。而無人售賣機 “瑞划算”產品線已經全線關閉,所有機器停止運營,該項目該財年總計損失人民幣4670萬元。

該產品線終止運營的原因也很簡單,當時站在臺上意氣風發的講述無人售貨的故事的,是瑞幸前任CEO錢治亞。

其二,則是瑞幸開始花心思打磨產品(早就應該做的事情)。2020年4月份,瑞幸推出春日櫻花系列、料多多家族,2020年9月又推出了厚乳系列;咖啡之外,瑞幸也時不時推出各種軟歐包和甜品小點。

最爲火爆的還得數今年4月上新的生椰拿鐵。上新一個多月的時間裏,瑞幸生椰系列累計賣出42萬杯,截止6月30日,瑞幸咖啡稱生椰系列產品單月銷量超1000萬杯,創下新品銷量最高紀錄。

作爲經常跟同事一起點生椰拿鐵的筆者,的確感受到了瑞幸試圖打造的“爆品策略”。但是,筆者同時有另外的一個強烈感受就是:瑞幸的咖啡的確比以前好喝一點兒了(以前是真難喝),但單價卻越來越貴!

這引出了我們下一個話題:以前喜歡撒券的瑞幸,還在還在發券嗎?

喜歡搞補貼的瑞幸,還在發券嗎?

直接上答案,還在發券,但顯然是越來越少了。

根據財報披露的數據顯示,2018/2019/2020銷售和營銷支出分別爲:人民幣7.46億元、12.515億元、8.769億元,2020年營銷開支佔營運開支比重降低了6.9%,僅爲13.2%。

財報中瑞幸也表示:提供大量優惠券的促銷模式是不可持續的。

在瑞幸最爲火爆的時候,市場甚至還專門爲瑞幸找出了一個哈佛教授提出來的詞,叫“破壞性創新”,什麼意思呢,是指在簡易性與價格上進行創新,通過向現有市場提供更低價格、更高性價比的產品,吸引主流企業不看重的“低端客戶”而發展壯大[2]。

翻譯翻譯,這種玩法其實咱見的多了,前有滴滴快滴大戰,後有社區團購百花齊放,更有百億補貼鼻祖拼多多千億美金市值杵在那。前面都是靠大量補貼搶佔市場,最後活下來的就是最能燒錢的那家。

但現在的瑞幸,不是當年能夠舉着“戰略性虧損”大旗招搖過市的年紀了。怎麼辦呢?瑞幸的答案是:開源節流。

首先節流,當然是減少優惠力度了,實際上就是漲價。新用戶首杯免費取消,買二贈一取消,買五贈五取消,配送費上漲……現在的優惠券主要以滿減券,折扣券爲主,且不能疊加使用。

實際體驗來看呢,以新品絲絨拿鐵爲例,使用新人15元券後,算上配送費總計20元。領到4.2折券的老用戶,總計18.18元。

相同飲品不同優惠後價格

現在的瑞幸使用了一個高原價的幌子,這杯絲絨拿鐵標註的原價爲29元,這不僅顯得折扣高,同時還讓各種優惠之後的價差變低。

隨後則是開源,也就是我們所說的“爆品戰略”。

正如第一部分我們所提到的,生椰系列的出圈爆火正是這一戰略的體現,微博、小紅書、B站、知乎...幾乎所有社交平臺都洋溢着對生椰拿鐵的讚美之詞。甚至有博主稱,要訂早上7點的鬧鐘來搶購。

瑞幸生椰系列產品

生椰系列火爆的背後是一個新的咖啡故事:咖啡奶茶化。

“中國人能欣賞咖啡的苦味,這個市場比例其實很小衆。因爲咖啡畢竟是“外來物種”,並沒有長在我們歷史的長河裏。瑞幸現在聰明的點就在於,它明白咖啡本身口味太苦了,所以爲了讓更多的人喝,瑞幸學會搞起奶茶那一套:咖啡+萬物”

生椰、隕石、厚乳...都是同樣的道理,咖啡現在實際上更像是一種調味料,襯托出年輕人更喜歡的牛乳和椰子。

網友製作的梗圖

“爆款戰略”確實成功,但存在的問題也很明顯:供應鏈跟不上了。瑞幸在財報中表示,原材料確實存在供應不足的問題,主因是客戶需求的遠超預期。

同時各大競品也在推出含椰漿產品,例如奈雪的生椰焦糖板栗寶藏茶、喜茶的超清爽生椰芒等等。這些產品也在同時搶奪市場上的椰漿供給。爲此,瑞幸在5月增設兩個工廠用於製作椰漿,還有消息稱瑞幸與一些椰子種植園談判,試圖從上游鎖住產能。

總結來看,瑞幸的戰略方向從過去的“補貼低價+快速直營擴張”轉型成爲“提高價格+控制成本+加盟開店穩步擴張”思路,可以說暴雷前後公司戰略迥異。

而造成這一轉變的關鍵點,則是瑞幸現任CEO郭瑾一的掌權。

誰在駕駛瑞幸這艘漏船?

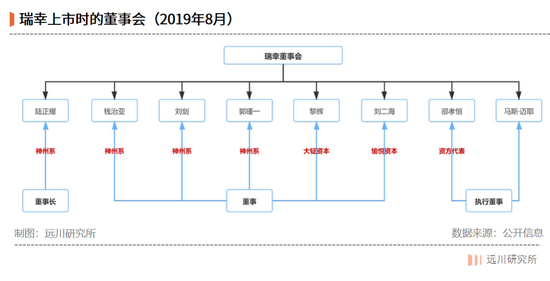

衆所周知,瑞幸咖啡是所謂的“神州系”一手打造出來的:資本方有陸正耀、大鉦資本的黎輝、愉悅資本的劉二海形成的鐵三角,高管團隊有CEO錢治亞、COO劉劍、CGO楊飛、副總裁郭瑾一,清一色都是從神州一起戰鬥過來的骨幹。

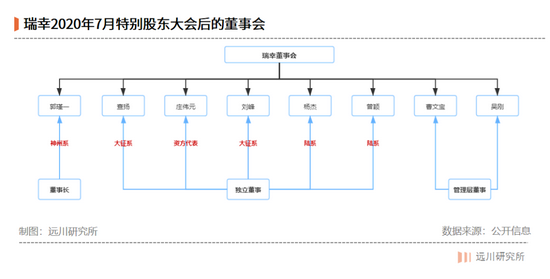

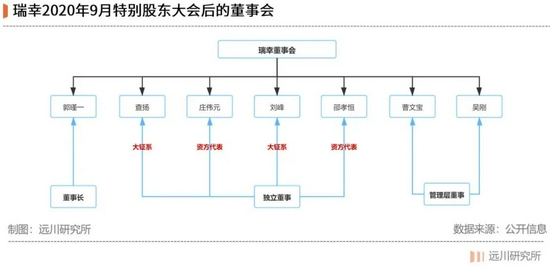

在瑞幸暴雷後,處於風口浪尖的CEO錢治亞、COO劉劍被罷免,權利岌岌可危的陸正耀意圖轉向幕後操控瑞幸,因此與2020年7月召開特別股東大會,自己罷免自己的同時再將“門徒”扶上位,其中代理CEO郭瑾一就是最重要的一步棋。

但好景不長,代表資方的黎輝和劉二海顯然不願意看到這種局面,鐵三角徹底分裂,《淺望》曾在報道中寫到:兩位接近董事會的內部人士都用“憤怒”形容了大鉦資本黎輝與愉悅資本劉二海在得知造假一事後的態度。

他們迅速與郭瑾一站在了一起,隨後2020年8月3日晚間,瑞幸咖啡發佈公告稱收到董事楊傑與曾英的辭呈一事,而楊傑與曾穎是在陸正耀主導期間提名增補的獨立董事,7月中旬纔剛正式任命。

隨後大鉦資本在同年9月召開特別股東大會,審議是否恢復邵孝恆董事會成員的身份,而邵孝恆則是瑞幸內部對造假事件自查的關鍵人物[4]。之後,瑞幸的董事會完全由郭瑾一與大鉦資本所掌控。

這纔有了今年1月,陸正耀牽頭40餘位高管聯合上書要求罷免郭瑾一的聯名信事件。這件事正式宣告瑞幸咖啡已然完全脫離陸正耀的控制,郭瑾一全面站穩,神州系在各部門的關鍵人物多數已經離職。

此外,在完成今年4月價值2.4億美元的可轉換優先股認購後,大鉦資本在瑞幸咖啡持股比達到17.2%,投票權爲45.2%。一晃眼的功夫,瑞幸似乎姓黎了——公司可以請黎輝太太曾子墨來做代言,省一筆費用。

陸正耀和郭瑾一的關係,坊間有兩種傳言:一種說法是兩人像電影《門徒》裏的劉德華和吳彥祖——劉德華臨死才知道自己扶持的人背叛了自己;一種說法是兩人像《新世界》裏的丁青和李子成——演戲給外人看。

無論什麼關係,這家割資本主義韭菜割出國際聲譽的公司,確確實實落在了郭瑾一這個80後手裏——他做過陸正耀的助理,是一個交通運輸規劃與管理專業的博士,也曾是一個在交通部上了5年班的普通公務員。

尾聲:瑞幸能翻盤嗎?

2020年對瑞幸咖啡來說可謂飽經風霜,可風雨過後到底是彩虹還是什麼,仍未可知。

瑞幸與SEC達成和解看似很美好,其實還存在極大的不確定性。漫長的訴訟對誰都沒好處,管理層想脫困,投資人想趕緊拿回投資——投資瑞幸只佔大鉦資本基金規模的4%,但所耗的精力,恐怕遠不止這個數。

陸正耀離開瑞幸,帶着他的神州系班子開面館去了——據說他操盤的“趣小面”只有25家門店,但估值已經高達10億。

這也是瑞幸所面臨的“新世界”:新一批的消費創業公司,以更高的估值,更猛的打法,更瘋狂的融資來試圖“重做一遍”消費市場,完全不顧反覆折騰的疫情對國民消費能力和消費慾望的重創。

所以,瑞幸能不能翻盤可能不那麼重要。會不會出現下一個瑞幸,這一點比較重要。