境內外A股相關股指期貨差異性分析

來源:期貨日報

作者:陳俊州 羅漢鋒

富時中國A50指數與上證50指數的相關性最高

港交所於2021年8月20日發佈公告稱已與MSCI簽訂新的授權協議,計劃於10月18日推出MSCI中國A50指數期貨合約。這將是港交所推出的首個與A股市場相關的指數期貨合約,新的股指期貨合約的推出對A股來說可以吸引更多的境外長期資金去配置A股市場,同時也給境外的投資者提供了一個更加及時和有效的風險管理的工具。本文首先從境外投資者進入A股市場的方式及投資配置風格出發,分析他們的風險對沖需求;其次對比了境外已有的和擬推出的A股關聯的股指期貨合約,從追蹤標的、合約要素等方面分析其適用場景;最後從走勢相關性、年化收益誤差的角度,對比分析境內股指期貨與境外股指期貨之間的關聯度和套利機會。

A 外資佈局A股步伐加快 對沖工具需求與日俱增

自2003年起,我國已經允許外資以合格境外機構投資者(QFII)的形式進入境內證券市場買賣股票,但對投資額度有較爲嚴格的限制。歷經多年發展,QFII已經成爲全球資本投資中國的風向標。根據2021年半年報的數據,今年以來QFII大幅增倉,持有個股數及持股市值均創歷史新高,其中持股數達到517只,超越2013年曆史高位;持股市值比去年同期增加53.3%,達到3148.39億元,相比2019年更是增長近一倍。外資佈局A股的步伐越來越快,A股市場已經成爲全球資產配置的重要組成部分。

從持股行業來看,外資佈局A股開始呈現分散的特點,各類型的行業需求都在不斷上升。機械設備、醫藥生物、電子和化工是QFII持股較高的行業。同時結合往年數據發現,上述四大行業也均爲QFII持有個股數排名前4的行業,符合QFII堅持低估值時買入,長期持有的投資風格。從持股變動方面來看,電子、採掘、機械設備和食品飲料增持比例較大,汽車、計算機和公用事業則存在較多退出,說明一些高成長行業也逐漸成爲外資配置的另一重要選擇。隨着持有的行業越來越分散,而且每期變動的數量也在增加,因此迫切需要能夠代表市場不同風格的指數衍生品來對沖持股風險,對沖工具的需求與日俱增。

圖爲QFII歷年持股數量和持股市值

圖爲QFII行業持股數量和變動(2021年半年報)

除了QFII和RQFII之外,外資進入境內證券市場的另一重要途徑是陸股通,外資可以通過港交所開立的與滬深兩市的互聯通道買賣A股股票。其中滬股通於2014年11月推出,而深股通則於2016年11月推出。從北向資金的持股情況來看,北向資金在上證50及滬深300指數成分股上的資金權重均超過40%,顯示出外資比較偏重對“大藍籌”和“大白馬”等權重股的配置。

今年以來A股市場結構化行情明顯,北向資金的行業配置也出現大幅調整。從資金行業流向來看,下半年貨幣政策的預期較爲寬鬆,導致銀行股的流入持續增加,一改二季度的持續流出態勢;上游原材料行業中,商品價格居高不下以及今年以來的“保供穩價”政策,推動資源商品的供需兩旺,有色金屬、採掘、鋼鐵處於高景氣度週期之中,北向資金今年以來維持較高流入。此外,建築裝飾行業流入增速也在進一步加快;工業製造中,電氣設備資金增速放緩,基建提速的預期,導致交通運輸的資金流入加快;TMT行業,由於近期“元宇宙”概念的刺激,整體略有回暖。上半年跌幅較大的食品飲料、醫藥生物行業基本面仍然具有韌性,今年以來的走勢落後其他行業,導致近期出現資金拐點,北向資金開始轉向爲流入狀態。從行業風格高低切換和北向資金流入轉向的角度來看,複雜多變的市場風格導致外資的行業風險暴露,而股指期貨等衍生品的運用,則有利於外資維持價值投資的同時,對沖行業暴露的風險。

B 富時中國A50指數期貨的運行現狀

目前,QFII除了可以對境內股票市場進行投資之外,也可以參與股指期貨交易,但是對於通過港交所與境內互聯互通機制的外資卻並不能與中金所實現互通,所以尚不存在比較適合直投的衍生品標的。從QFII資金體量和北向資金的體量對比來看,通過港股通參與境內A股的資金佔比越來越大,這意味着對於陸股通資金而言,在市場回調的時候,因沒有比較合適的風險對沖工具,只能大比例地賣出減倉。

新加披證券交易所上市的中國A股市場相關的富時中國A50指數期貨,經過多年發展已成爲外資對沖A股市場的重要工具,2020年和2021上半年總成交量約9246萬手,日均成交張數約爲36萬張,日交易價值約爲70億美元,未平倉權益約爲120億美元。

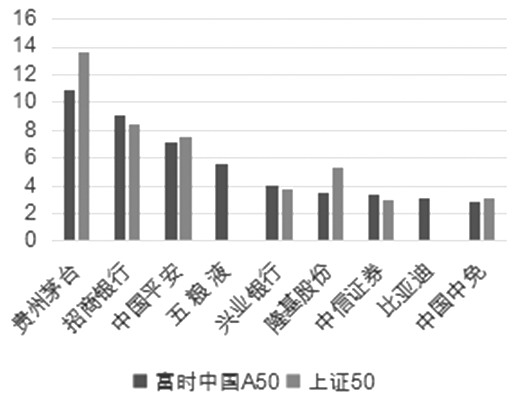

富時中國A50指數由富時羅素指數公司編制,包括上海證券交易所和深圳證券交易所兩市的市值最大的50家公司,通常會將富時中國A50指數與上證50指數進行對比,但兩者存在一定區別。個股權重方面,富時中國A50指數的調整按季度開展,每年的3月、6月、9月和12月進行,以確保該指數能準確反映中國市場,以最新一期(2021年9月)公佈的權重結果來看,指數的第一大權重股爲貴州茅臺10.86%,成分個股數量最多的行業爲銀行(10只)以及食品飲料(7只),權重主要集中在食品飲料(24.32%)以及銀行(23.70%);上證50指數是單一市場指數,最新一期(2021年6月)公佈的權重數據,第一大權重股爲貴州茅臺(13.56%),成分個股數量最多的行業爲非銀金融(11只)以及銀行(7只),權重主要集中在銀行(18.96%)以及非銀金融(17.56%)。

圖爲前10股權重對比

相比之下,富時中國A50指數的整體風格更偏向消費,而上證50指數的整體風格更偏向大金融。價格走勢方面,以250個交易日的移動窗口計算歷史上的價格相關係數,兩者基本保持在0.95以上,大部分時間保持在0.99附近,兩者價格走勢高度相關。

C MSCI中國A50指數期貨推出在即

嚴格來說,MSCI中國A50指數期貨是境外發行的第一個由中國證監會審覈通過的A股相關股指期貨合約,得到了中國監管部門的批准和認可,會細化和完善衍生品監管合作和跨境風險防範合作機制以保障相關指數期貨產品的平穩推出,可以說未來在合規方面的風險已經降到最低。過去幾年中國股票對境外投資者的吸引力在逐步增加,而且在全球主要股票指數當中的比重也在不斷地上升,這一次推出股指期貨的產品,一方面有利於境外投資者更有效地對A股的投資頭寸進行風險管理和對沖,這對主動管理或者說量化基金尤爲重要;另一方面也有助於國際指數公司給予A股更大的納入因子進而提升北向資金的交易活躍程度。

從指數方案來看,MSCI中國A50指數是以MSCI中國A股指數爲母指數,篩選池的範圍更廣;然後將滬港通、深港通成分股劃分到11個GICS行業,各選取行業中市值居前的2只成分股,剩餘的28只成分股按市值選,行業權重與母指數一致,各個行業內成分股按照流通市值進行加權,個股更具代表性。

圖爲MSCI中國A50指數相比上證50指數的價格走勢及相關係數

根據編制方案和現有的MSCI中國A股指數公佈的信息推測得到的行業權重情況如下:金融、日常消費、工業、信息技術四個行業佔比較高,指數的行業佈局比較均衡。與富時中國A50指數與上證50指數對比,三隻指數權重最高的行業均爲金融,上證50和富時中國A50指數中金融業分別佔35.16%和39.66%,而MSCI指數中只有19.78%;第二大的行業爲工業,權重達15.16%,相比上證50指數提升了10.55%,比富時A50指數高10.83%;第三至第五的行業分別是信息技術、日常消費和材料。整體特點是減少了金融和日常消費的佔比,增加了工業、材料的行業權重,體現出“重工業、輕金融”的編制特點,相比而言更能全面反映A股市場的結構。

圖爲MSCI中國A50指數相比富時中國A50指數的價格走勢及相關係數

D股指期貨的套利機會對比

儘管三者都是跟蹤A股市場的走勢,但各自對應的指數在編制方法以及權重調整上的不同,導致三類指數期貨代表性各有不同。此外,三者的期貨合約設計也不相同,交易時間方面,富時中國A50指數期貨和MSCI中國A50指數期貨的交易時間T日都是09:00—16:30,完全覆蓋了國內IH的交易時間,同時設置了夜盤交易,但是MSCI中國A50指數期貨的時長相對更短,但也能滿足全球不同時區交易者的需求。交割到期方面,MSCI中國A50A50指數期貨與IH合約規則完全一致,方便兩者之間進行套利交易。合約規模方面,根據指數點位、乘數、最小變動價位和離岸人民幣匯率來看,目前1手IH合約的金額規模爲921,826萬人民幣(最小變動爲60元人民幣),1手富時中國A50期貨單位規模約爲96,780萬人民幣(最小變動爲6.5元人民幣),而1手MSCI中國A50A50指數期貨合約的最小變動單位爲32.5元人民幣,單位規模應該在10萬至100萬之間,50萬附近。

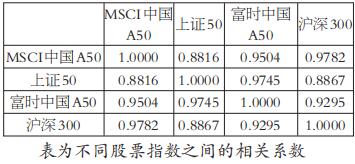

根據上文分析的不同指數的成分股權重方案,我們統計了境內股指期貨掛鉤的上證50指數、滬深300指數與富時中國A50、MSCI中國A50指數之間的相關性和每年的收益誤差。數據結果顯示,MSCI中國A50指數與其他指數的相關性均在0.9附近,其中與滬深300指數的相關性最大達到0.9782,與上證50指數的相關性最低僅爲0.8816,相比之下富時中國A50指數與上證50指數的相關性最高(0.9745),與滬深300相關性只有0.9295。收益誤差的統計結果同樣表明,富時中國A50指數與上證50指數之間的收益誤差最小,但隨着近兩年抱團行情的演繹,行業之間的走勢分化越加明顯,兩者在行業權重上的不同也導致收益誤差在逐年擴大;MSCI中國A50指數與滬深300指數之間的收益誤差2015年之後一直保持在0.004附近,年度變化不大,相對來說隨着時間的推移並未出現增大的情況。

數據結果也印證了指數編制方法上的差異,因此境外投資者在選擇何種對沖工具時,可以考慮自身投資組合的風格,從而選擇風格更接近的股指期貨進行交易,對於套利交易者,選擇富時中國A50指數與上證50指數結合,MSCI中國A50指數與滬深300指數結合更爲合理。