天氣和消費“撐腰” 橡膠長陽反彈!

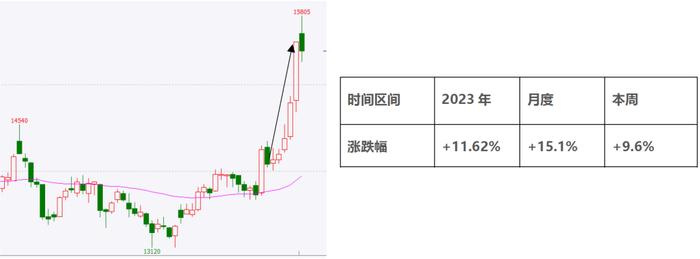

橡膠與石油、鋼鐵、煤炭並稱爲四大工業原料,生活中有着廣泛的用途。年初以來由於下游消費偏弱的基本面,橡膠盤面價格持續走低,當下在14500附近寬幅震盪。展望後市,主產區泰國受洪水影響割膠作業、四季度主產區旺產季走出、橡膠供應逐漸減少,限電狀況改善下游開工負荷小幅回升,因此短期橡膠或維持震盪偏強態勢,由於橡膠受國外因素較多,還是要注意其高波動率風險。期貨盤面看,截至收盤,橡膠2201合約報收14995,上漲3.41%,日線級別收長陽線。

01

橡膠產業鏈

橡膠就是從橡膠樹上採集的天然膠乳,經過凝固、乾燥等加工工序而製成的彈性固狀物。主產國主要集中在泰國、印度尼西亞、馬來西亞、印度、越南和中國,其中泰國、印尼、馬來爲全球主要的橡膠出口國,印度和中國使用量較大,印度自給率約90%,我國則處於供不應求的局面,需要大量的進口(自給率約15%-20%),所以主要出口國的一些因素擾動會對國內橡膠價格產生影響。

橡膠下游消費主要集中在汽車工業(汽車輪胎)佔比總的橡膠消費約65%,其餘的集中在一些乳膠製品、鞋子等。所以研究橡膠的消費需求下游輪胎需求情況是很重要的一個考量因素。

橡膠產業鏈圖示

自然因素方面,適宜割膠的膠樹一般要有5~7年的樹齡,所以膠樹短期不會有大的變動,天氣及病蟲害、疫情等則對於橡膠的供應產生影響。

主產國割膠季節性分佈規律

02

國內供需

供應:海南降水量逐漸減少,膠水價格在12500元/噸附近,雲南地區總體產出正常,預計11月下旬停割。

現貨:國內橡膠現貨價格近期衝高14000之後小幅回落,截至昨天上海全乳膠SCR5現貨價格13550元。2201合約基差-1445,,22011合約和2205合約價差-210。

消費:截至11月11日,下游全鋼胎開工率64%,環比提高3%,半鋼胎開工率65%,同比提高3.5%,總體有所好轉,截至10月底,全鋼胎社會庫存1021萬條,半鋼胎社會庫存1769萬條,且十月份汽車、卡車產量增加,下游消費相比上半年開始好轉。

進口:10月份進口量40.2萬噸,環比同比下降超20%,1-10月份累計進口430.57萬噸,同比減8.7%,進口全乳膠廠膠水12900元/噸,但十一也因爲有假期的存在,隨着下游需求的好轉進口量可能會有些回升。

庫存:青島橡膠庫存從10月中旬開始逐漸回落,截至11月12日,保稅區庫存6.62萬噸,貿易庫存30.45萬噸,共計37.07萬噸,橡膠庫存延續去化。

03

國外情況

ANRPC(天然橡膠生產國協會)主要是天然橡膠主要產消國參與,包括中國、印度、馬來西亞、泰國、新加坡、菲律賓、斯里蘭卡等國。泰國東北部繼續放量,而泰國南部出現強降雨,部分區域淹水嚴重,原料產出遇阻,短期原料價格存在支撐。總體看各產區產出穩定,個別地區受天氣因素擾動,隨着主產區旺產季逐漸的走出

10月份泰國南部降水較多,對原料產出及運輸產生一定影響,同時據NOAA最新發布的11月報告中稱,拉尼娜現象已經出現,並且將有87%的可能持續至2021年12月-2022年2月。主產國天氣的擾動需要重點關注。

04

綜合觀點

綜合來看,目前橡膠市場並沒有太多的利空因素,現貨價格持穩,下游消費小幅轉好,橡膠庫存連續回落,因此短期橡膠或維持震盪偏強格局,趨勢性機會重點還是要關注天氣對於供應的影響,及下游消費的改善狀況。

■文章部分數據來源於方正中華聯期貨、五礦經易期貨、天風期貨、東吳期貨、wind,僅供參考,不代表本平臺及所在機構觀點,據此入市風險自負。期貨市場有風險,投資需謹慎!