社科院金融研究所所長張曉晶:中國要形成以市場化風險定價爲基準的可持續債務積累模式

全球債務積累中,發達國家佔比70%,發展中國家佔比僅爲30%(見圖1),但大家更擔心的似乎是發展中國家的債務風險。其中一個重要原因在於:發展中國家是以外幣借外債,而發達國家更多是以本幣借外債。

中國的債務結構及債務風險分析

中國的債務積累經歷了多個週期。2003~2008年自發去槓桿,債務總量上升較快,但名義GDP增長更快;2008年以後,槓桿率迅速上升;2016~2019年,政府強制去槓桿發揮了一定作用,出現了穩槓桿;而本次新冠肺炎疫情衝擊,又導致2019年、2020年槓桿率迅速攀升,見圖2。

如何看待中國的債務積累?有三個特點值得關注:

第一,中國居民部門債務增速很快,目前槓桿率已經略超德國和日本,處於較高水平。

第二,非金融企業部門槓桿率在全球處於較高水平,佔GDP比重在160%左右。應該辯證看待中國企業部門的債務問題,因爲其中很大一部分屬於地方政府融資平臺債務。

第三,政府部門顯性槓桿率上升相對較慢,佔GDP比重約40%~50%。但如果加上政府隱性債務,政府槓桿率可能會達到90%以上。

如何看待中國的債務風險?

第一,利率水平相對較高,特別是地方隱性債務成本很高,使得中國的債務利息負擔很重。

如圖3所示,2012年以來,利息支付已經超過增量GDP;2015年利息支付與增量GDP之比超過150%;2015年以後,在政府去槓桿的努力下,該比例有所下降;但2019年再次上升到200%;2020年受疫情衝擊,已經接近400%。

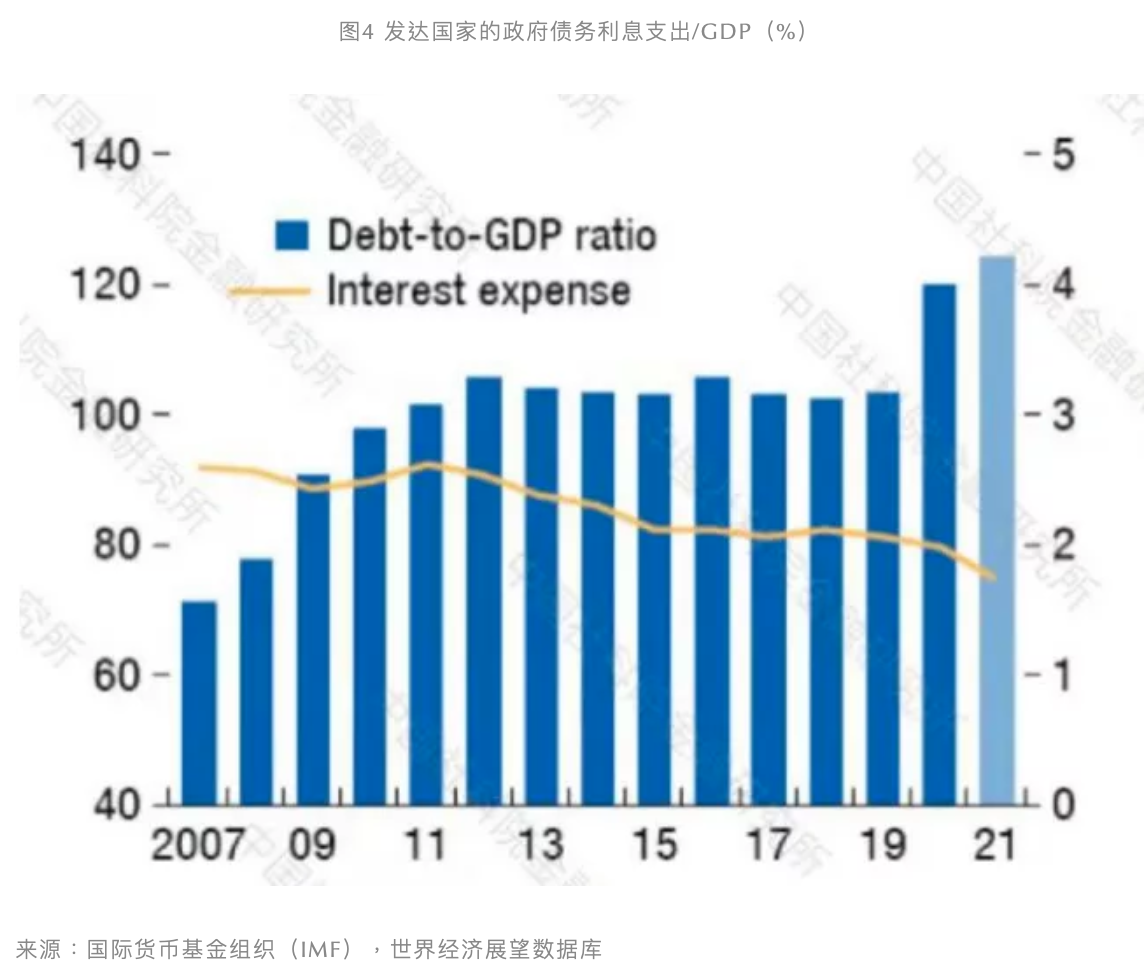

對比圖4可以看出,發達國家政府債務是不斷上升的,但利息支付佔GDP的比例是下降的,這反映了發達國家整體利率下滑的趨勢。但中國很難有這種優勢。

第二,中國的債務風險更多向公共部門集聚。實體經濟債務中,企業部門佔比約60%;而企業債中,國企佔比60%~70%,其中平臺債又佔國企債務的50%左右。

如果重構債務結構,將其劃分爲私人部門和公共部門,就會看到私人部門(居民部門加上非國有企業部門)債務佔GDP比重約爲110%,而公共部門(政府部門加上國有企業)是160%。也就是說,公共部門槓桿率遠高於私人部門,這是中國槓桿率結構與國外較大不同的一個現象。

國際對比來看,世界主要國傢俬人部門債務遠高於公共部門債務(除日本外)。G20(二十國集團)國家總債務佔GDP比重是239%,其中私人部門債務佔比149%,公共部門債務佔比僅80%~90%(圖5),與中國公共部門債務率相差70~80個百分點。

形成以市場化風險定價爲基準的可持續債務積累模式

目前對債務問題的研究,更多從債務規模、增速等方面進行分析,少有從國家資產負債表特別是財富或資產視角進行分析。我們的研究團隊編制了近二十年中國國家資產負債表,爲研究債務可持續性提供了新的視角。

圖6展示了政府淨財富佔國家財富比重的變化趨勢,中國目前比重接近25%;德國、日本爲正值;但英國、美國基本爲負。也就是說,我們在討論債務問題時,較少研究資產方,很大程度上是因爲很多國家的政府淨財富爲負。

2000~2019年,中國政府資產和負債幾乎同時增長。換句話說,我們在債務增長的同時也形成了相應的資產,因爲債務支持了投資。這和發達經濟體通過政府債務增加來支持消費,因而未能形成資產是有很大區別的。2019年政府淨財富112萬億元人民幣,接近16.2萬億美元,其中58%是國有企業股權。我認爲,這對我國應對債務問題,保持債務可持續性會起到很大作用。

債務可持續性的第二個視角在於結構。合理的債務結構特別是部門間債務的合理分配,是有利於債務可持續的。

雖然中國債務總量佔GDP比重是270%左右,接近全球平均水平,並且顯著高於新興經濟體,但是,目前也沒有太多證據證明270%的槓桿率水平就是不可持續的,因爲也要考慮其中的結構因素。

從政府角度考慮,中國政府目前的槓桿率相對較低,特別是顯性槓桿率。所以中央政府應該加槓桿,實行擴張性的財政政策。在遭遇嚴重衝擊的情況下,政府突破3%的赤字率或是有必要的。

今年三季度,中國債務增速已經達到近年來的最低水平,而GDP增速也破5%。未來看,穩增長需要適度擴張的總量政策。以中央政府加槓桿,來替代地方政府隱性債務的攀升,是更加“划算”的,因爲成本更低。

企業部門應該去槓桿。中國企業部門的槓桿率雖居全球第一,但是其中很多債務是國有企業和地方融資平臺。如果剔除這部分,企業部門的債務水平其實並不高。

過去很多年,中國都把資金、把政府支出用到了投資上。但問題是,現在很多地方融資平臺的資產質量並不高,“殭屍企業”佔比超過一半。因此,企業部門去槓桿,最重要的是讓無效率企業和“殭屍”企業退出市場,特別是一些“殭屍”國企。

居民部門應該穩槓桿,允許其小幅上升。居民部門槓桿率上升快的主要原因之一是用於買房,即抵押貸款。對此,一方面,我們要堅持“房住不炒”,保持房地產市場的相對穩定,抑制投機性的購房需求;另一方面,政府要承擔起建設保障性住房的責任,以減少居民在房產方面的債務支出。也就是說,政府部門要部分替代居民部門加槓桿,這樣纔有利於維持部門間槓桿率結構的相對合理。

中國債務積累模式是由“趕超增長模式”決定的。所有風險都由中央政府承擔,這樣其他部門就可以只關注發展,不關注風險。但這會帶來很多其他問題,比如信貸擴張缺乏制約、政府在信貸配置過程中干預價格等。市場和金融機構都認爲,有政府背景的企業貸款是比較安全的,這就使得風險定價因受到政府幹預而被扭曲,最終導致大量信貸資源流向公共部門,流向國有企業或有政府背景的機構、企業和產業。

因此,中國要實現債務可持續,最重要的是改變傳統的債務積累機制,取消政府隱性擔保,打破剛兌,糾正過去政府幹預所形成的風險定價扭曲,真正形成以市場化風險定價爲基準的可持續的債務積累模式。

(作者系中國社會科學院金融研究所所長)

第一財經獲授權轉載自微信公衆號“中國金融四十人論壇”。