加息風暴來襲,警惕美3月加息50bp,全球股市波動加劇

原標題:加息風暴來襲,警惕美3月加息50bp,全球股市波動加劇

若3月出現50bp的加息,則將再度衝擊市場,高通脹、低失業率下的緊縮節奏將異常快速。

1月的美聯儲議息會議釋放了強烈的鷹派信號,不僅揭開了加息的序幕,還有量化緊縮(QT)緊跟其後。美聯儲高達9萬億美元的資產負債表要縮到何種地步才能抑制頑固的通脹?股市又何處是底?

北京時間27日三點,美聯儲公佈決議,維持聯邦基金利率在0~0.25%不變,打算在3月會議上加息,並在加息後開始縮減資產負債表。美聯儲主席鮑威爾在發佈會上的立場更爲鷹派,毫無安撫市場之意,可見通脹壓力之大。“鮑威爾表示在供應鏈方面沒有任何進展,可以看出他對通脹問題非常擔憂,高通脹持續的時間會超出預期。現在市場開始思考美聯儲要在3月加息,而加息幅度會否是50bp(而不是常規的25bp)?這可能從2月開始成爲交易員最關注的因素之一。”資深交易員、CityIndex分析師佩裏(JoePerry)對記者表示。

倘若3月出現50bp的加息,則將再度衝擊市場。摩根士丹利表示,預計美聯儲將在3月的會議上宣佈今年4次加息,在7月宣佈更激進的縮表方案。不過,此次會議上前瞻性指引已經消失,有關美聯儲政策路徑的清晰信號也隨之消失,疫情和通脹的不確定性意味着未來一切決定都將依賴於經濟數據,但可以確定的是,短期內通脹難以下行,緊縮將是前置的(front-loaded),破位的美股跌勢也仍未結束。

美聯儲貨幣緊縮將前置

鮑威爾在新聞發佈會上對利率決議進行提煉,相較於溫和的貨幣政策聲明,基調要更偏鷹派,風險資產應聲下跌,美股三大股指由漲轉跌。

“鮑威爾及其同僚並未給出一條明確的貨幣政策路徑,相反,他們承認極具挑戰性的不利因素並重申當前迅速退出量寬的計劃,同時還暗示很可能最快會在下次3月美聯儲會議上啓動加息。”嘉盛集團全球研究主管韋勒(MattWeller)對記者表示。

他稱,鮑威爾再度利用新聞發佈會就美聯儲態度進行微調,措辭較此前更爲溫和的貨幣政策聲明要強硬得多。新聞發佈會部分亮點如下:工資正在快速增長;通脹率仍遠高於長期目標且影響範圍更廣;經濟不再需要持續高強度政策支持;委員會普遍同意加息時機很快就會來到;鮑威爾不排除在FOMC每次會議上都進行加息;利率有相當大的上調空間;FOMC打算在3月會議上加息;美聯儲資產負債表規模遠大於必需;通脹風險仍爲向上;通脹可能較預期保持更長時間高企。

”換句話說,鮑威爾儘可能明確想要啓動大幅加息的意願,最早下一次會議就會開始加息,並將於此後會議上繼續加息,直到通脹顯露下降跡象。”韋勒表示。

佩裏則對記者提及,需要警惕3月一次性加息50bp的可能性,正如2020年疫情暴發後,美聯儲一次性降息50bp來進行超預期政策調控。就業市場的強韌程度爲加息提供了充分空間,而不會導致經濟衰退,“預計美國GDP增速會在5%左右,增長可能會放緩,但不會出現增速爲負、陷入衰退的程度。”

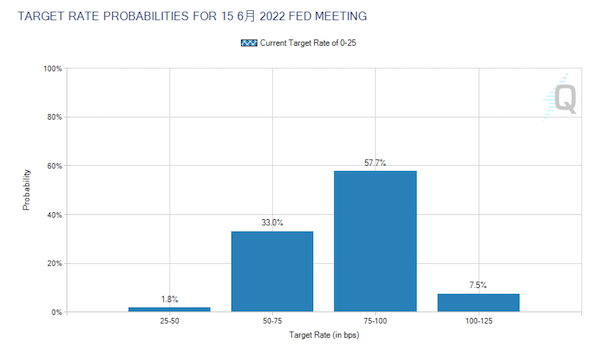

上投摩根方面對記者表示,本次會議並未發佈經濟前瞻指引和點陣圖預測,但最新的CMEFedWatchTool顯示,預期今年3月加息25bp的概率達87.6%,加息50bp的概率爲12.4%;預期6月加息25bp的概率爲33.6%,加息50bp的概率爲57.7%,加息75bp的概率爲7.5%。因爲聯邦基準利率目前爲零,而2021年12月美國CPI同比增長高達7%,在目前的失業率水平下,抑制通脹成爲美聯儲別無選擇的優先事項。

美股“跌跌不休”?

受到超高通脹的制約,過去十多年屢試不爽的央行“看跌期權”(centralbankput,即央行往往會在市場下跌時釋放流動性救市)逐步失效,未來美股將去往何方?何處是底?

“我認爲市場會繼續下挫,但由於我們現在已經進入了超賣區間,因此在下挫的進程中不排除會有反彈,但我認爲不太會持續。”佩裏告訴記者,“利率攀升會導致未來現金的折現率提高,這將導致估值承壓,成長型科技公司的利潤率將受到衝擊。此外,盈利雖然沒有下修,但盈利結果僅是符合預期或小幅超出預期,業績指引卻弱於預期。這一系列因素都會導致成長型科技股繼續下挫。”

他提及,此前奈飛(Netflix)的指引不及預期,市場預計新增訂閱用戶數將新增超500萬,但其實只增加了285萬;微軟的業績符合預期,但預計一季度的雲計算業務收入會下降;特斯拉發佈的業績超出預期,但供應鏈問題還是會貫穿2022年,或影響出貨量。市場關注的大公司雖然表現尚可,但也存在隱患,也是爲何此前微軟業績發佈時股價一度大跌,特斯拉也是如此。

除了最易受到衝擊的科技股,波動率更低的標普500指數前景也不容樂觀。“我認爲標普500指數有進一步下行空間,今天股指正好維持在了200日均線附近,我認爲會進一步下跌,未來可能看向3800點,這也是2020年秋季的最低點到2022年1月初最高點行情的50%回檔位。”

上投摩根認爲,在目前通脹的高位水平下,不排除今年加息的速度可能超出市場預期,對股市帶來負面影響。本次會議雖然談及縮表,但並沒有更具體的相關細節,而且對市場的影響相對有限,但投資人仍需持續關注美聯儲後續縮表的相關計劃。“美聯儲即使今年加息3次以上,也不會改變年底美國仍大概率處於實質負利率的情況。中長期來看,在加息通道中,股票相較於債券仍具有更高的投資價值。”不過,更多交易員認爲,加息+縮表+高通脹的組合對股市而言是致命的。

此外,油價很可能會在2022年繼續衝高,導致已經居高不下的通脹再度面臨上行壓力。不乏機構預計,在俄羅斯和烏克蘭的地緣政治衝突下,油價很可能會衝破100美元大關,即使沒有這一重要因素,庫存下降也將導致油價攀升。

佩裏告訴記者:“油價開年一度跌至60美元附近,而後就一騎絕塵衝上87美元,我認爲仍會有上行空間,尤其是考慮到俄羅斯和烏克蘭之間的緊張局勢。此外,OPEC的產量無法攀升,一季度的確可能會衝擊100美元大關,不過二三季度的可能性更大,屆時原油需求也會攀升。”