又是一年3.15,律師列出199只可索賠證券名單!

文 孫憲超

(圖源:證券時報財經圖庫)

在新《證券法》實施滿兩年之際,又迎來了一年一度的3.15活動,需要維權的並不只是普通的消費者,作爲A股市場中重要參與主體中小投資得同樣需要維權。

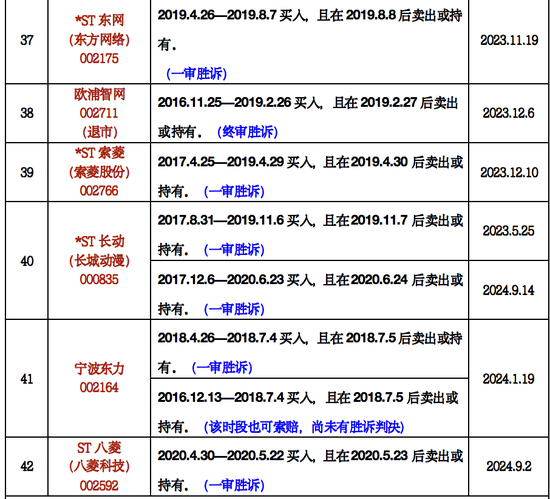

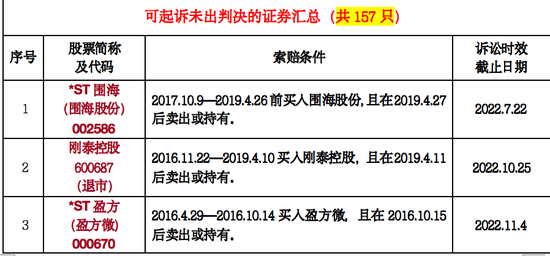

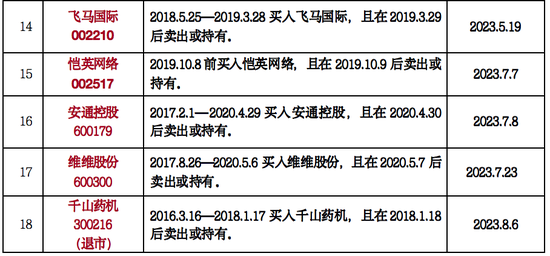

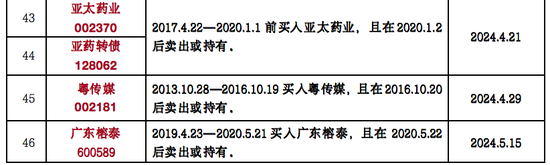

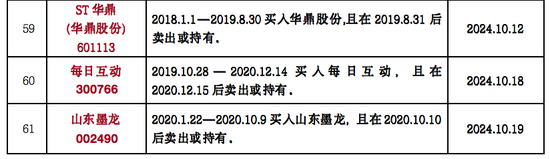

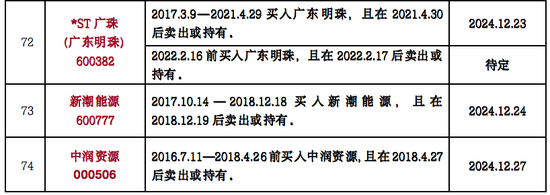

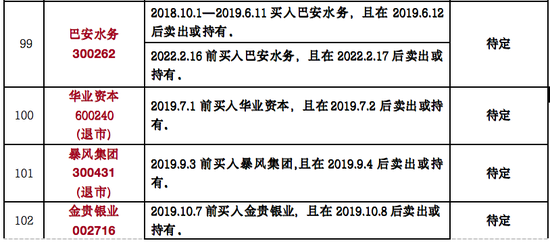

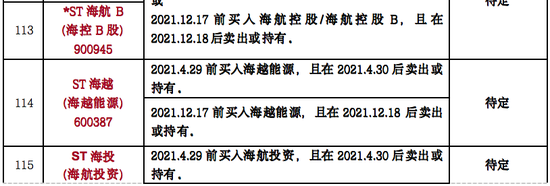

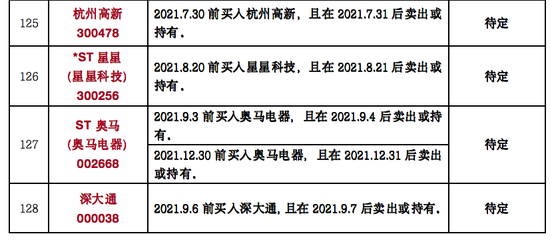

“經我們團隊不完全統計,目前因違規或者涉嫌違規,投資者有權提起虛假陳述可索賠證券約199只。大致可以分爲已勝訴且尚在索賠有效期、可起訴但未出判決這兩大類,分別涉及42只和157只股票或債券。”北京時擇律師事務所臧小麗律師告訴證券時報.e公司記者。

今年1月21日,最高人民法院頒佈《關於審理證券市場虛假陳述侵權民事賠償案件的若干規定》《以下簡稱:若干規定》。業內普遍認爲,《若干規定》將會對上市公司虛假陳述引發的投資者維權民事賠償案件產生持久而深遠的影響。

據瞭解,同以前的舊規相比,新出臺的《若干規定》最大的變化是取消前置程序要求,投資者向違規者提起索賠訴訟,不再以證券監管部門作出行政處罰爲前提。但是法院需要審查因果關係、重大性等。

“不管法律條款如何修改,保護投資者、打擊證券違法行爲,將會是亙古不變的主題。”臧小麗律師表示,當前,上市公司虛假陳述損害投資者權益的常常表現爲:財務造假,隱瞞關聯方佔用上市公司資金,隱瞞重大擔保重大訴訟等利空事項,誇大其詞發佈誤導性好消息,資產重組文件有虛假記載,違規關聯交易等。

據悉,2003年頒佈實施的舊規要求,投資者以自己受到虛假陳述侵害爲由,提起民事賠償訴訟,需要證明虛假陳述行爲人已經被行政處罰,或者收到人民法院的有罪刑事判決爲前提。

舊規的本意是讓投資者避免舉證難,但也存在一定的弊端,導致投資者不能對有些確實存在信披違規違法行爲的公司進行起訴索賠。反觀年初出臺的《若干規定》,明確投資者只要提交“信息披露義務人實施虛假陳述的相關證據”,法院就不能以“虛假陳述未經監管部門行政處罰”或者“缺少人民法院的生效刑事判決”爲由不予受理。

“《若干規定》降低了投資者起訴的門檻,投資者起訴立案的難度也會相對降低,可以預計,投資者索賠的案件數量將會增多。”臧小麗律師說,雖然《若干規定》讓投資者起訴的門檻有所降低,但勝訴的門檻卻較之前有所提高,具體表現在,法院需要審查“重大性”和“交易因果關係”、“損失因果關係”等。

以往,有人將投資者維權訴訟比喻成螞蟻戰大象。其中,投資者是螞蟻,上市公司則是大象。在新《證券法》實施以後,由於代表人訴訟的推進,不僅參與起訴的原告人數變多,被告也變多了。在司法實踐當中,被中小投資者列入被告的範圍越來越廣,除了上市公司之外,被告還可能有上市公司的實際控制人,高管,獨立董事,爲上市公司提供專業服務的機構。

而根據《若干規定》,投資者可索賠的範圍進一步擴大,將涉及到更多的主體,投資者維權訴訟不再單單是投資者和上市公司兩方的較量。正因如此,法院在審理時考慮的因素也在變多。例如,在衆多的被告中,哪些被告需要對投資者承擔賠償責任,哪些不需要,如何判斷被告有無過錯,需要承擔多大責任。

臧小麗律師表示,有效的投資者維權訴訟,解決的不僅僅是訴訟糾紛案件本身,通過保護投資者,懲處證券欺詐行爲,它還能促動各方去構建一個良性的、互動證券市場生態圈,而這無疑需要多方的共同努力。

同時,臧小麗律師還提醒說,《若干規定》取消掉前置程序,訴訟時效起算點可能會相應提前,即從虛假陳述揭露日或者更正日開始起算。爲了避免錯過訴訟時效,最簡單的辦法就是及早主張權利。

“《若干規定》將對整個證券市場產生深遠、持久的影響。而保護投資者則是一項任重道遠的事業,不僅僅是每年的3.15,投資者應該時刻注意維護自身的合法權益。”臧小麗律師說。