喜馬拉雅爲什麼上市難?

喜馬拉雅三度衝刺IPO 三年虧損超20億 “耳朵經濟”是僞命題嗎?

喜馬拉雅三度衝刺IPO 三年虧損超20億 “耳朵經濟”是僞命題嗎?

作者/楊蕾

編輯/魏曉

太難了。沒有一家互聯網公司的IPO之路像喜馬拉雅一樣困難。

3月29日,香港聯交所官方信息顯示,在線音頻平臺喜馬拉雅再遞IPO申請,擬在港股主板上市,由中金公司、高盛和摩根士丹利擔任聯席保薦人。

過去一年,喜馬拉雅從美股輾轉至港股,加快了IPO的步伐,2021年9月向港交所提交了IPO申請,但因超過6個月,不久前其招股書顯示失效,這一次更新招股書,是喜馬拉雅第三次遞表了。

據悉,喜馬拉雅最新估值爲200億元,作爲國內發展最快、規模最大的在線移動音頻分享平臺,雲集了騰訊、閱文、百度、小米、好未來及索尼音樂等豪華投資陣容。

但作爲一個經歷9輪融資的超級獨角獸,喜馬拉雅讓投資人等的太久了。2019年5月24日,喜馬拉雅FM迎來了一次大規模的投資人撤離,包括小米副總裁洪峯在內的12名董事悉數退場,獨留CEO餘建軍一人。這個轉折後,讓喜馬拉雅在資本市場大受打擊。

之前,AI藍媒匯分析過《喜馬拉雅爲什麼總否認上市?》,彼時看來,喜馬拉雅是錯過了最佳的上市時機。

在知識付費的黃金時代,喜馬拉雅是早期“知識付費啓蒙引動”的陣地,而知識付費也成就了其高速增長。

2018年Q1,以知識付費爲主要變現模式的App中,喜馬拉雅以月活7552.9萬人排在首位,知乎只能屈居第二。但隨着這股知識潮流的散去,喜馬拉雅也逐漸啞火。

現在看來,不是喜馬拉雅不想上市,而是難上市。

爲什麼喜馬拉雅的IPO之路如此艱難?

盈利難

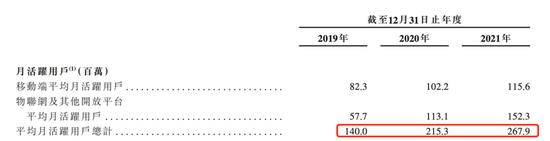

迴歸公司本身,從2019年到2021年,喜馬拉雅MAU從1.4億增長至2.67億。

儘管不及短視頻領域月活增長,但在音頻賽道,這已經是頭部公司的數據。根據喜馬拉雅招股書,公司從2019年到2021年收入分別爲26.98億元、40.76億元和58.57億元,呈現連年增長的趨勢。

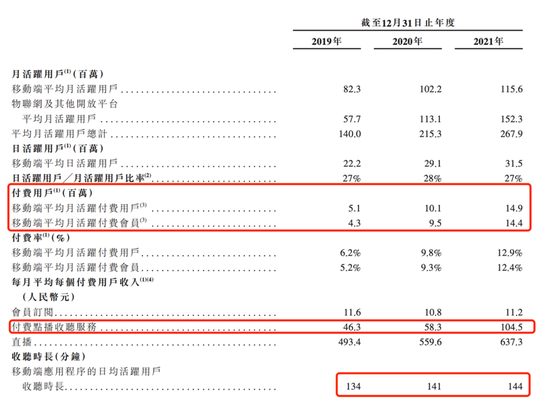

其中,訂閱是收入最多的來源之一,訂閱服務包含會員訂閱及付費點播收聽服務。2019年至2021年,喜馬拉雅的訂閱收入從12億增長至近30億的規模,收入佔比也從47.2%增長至51.1%。

事實上,即便在當下短視頻時代,音頻也是一部分用戶的“剛需”。

根據艾媒諮詢數據顯示,2021年中國在線音頻市場規模將達到220.0億元,同比增長67.9%。根據灼識諮詢數據顯示,在線音頻訂閱從2016年的5億元規模增長至2021年的91億元。

這也就是說,在線音頻的用戶付費意願呈現逐年上升的趨勢。具體到喜馬拉雅,移動端平均月活付費用戶從2019年的510萬人增長至2021年的1490萬人;移動端平均月活付費會員也從2019年的430萬人增長至2021年的1440萬人。

另一項重要數據在於,喜馬拉雅的付費用戶粘性正在大大提高。平均每位付費用戶的付費點播收聽服務從2019年的46.3元增加到了104.5元。2021年,日活用戶的收聽時常也提高到了144分鐘。

強勁的用戶增長和付費訂閱,依舊不能讓喜馬拉雅擺脫的盈利難的問題。

根據喜馬拉雅的招股書顯示,2019年至2020年虧損分別爲19.24億元、28.82億元,進入2021年,年內虧損更是高達51.06億元。即使經過調整,其2019年至2021年的淨虧損,也分別爲7.49億元、5.39億元和7.59億元。

這或將讓喜馬拉雅IPO後,與網易雲音樂、愛奇藝一樣面臨同樣的虧損窘境。就連喜馬拉雅董事長餘建軍本人也稱,“沒有制定任何盈利時間表”。

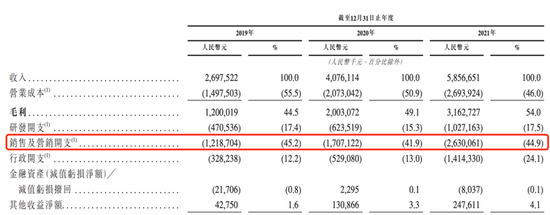

實際上,喜馬拉雅虧損的原因,在招股書上也能明確體現。其中,最重要的原因就是喜馬拉雅銷售及營銷開支佔比過大。根據招股書顯示,2019年至2021年,喜馬拉雅銷售及營銷開支分別爲12.18億元、17.07億元和26.3億元,佔營收比例分別爲45.2%、41.9%和44.9%。

表面上看,喜馬拉雅這一部分支出的比例一直相對穩定,但用戶增長卻越來越難。具體到數據上,2021年,喜馬拉雅銷售及營銷開支同比增加了54%,月活用戶同比增長卻僅爲24%。

另外,喜馬拉雅業務單一也是盈利困難的另一大原因。根據喜馬拉雅招股書,訂閱收入是其現有最成熟的變現渠道。而廣告和直播收入在2021年分別佔喜馬拉雅全年營收的25.4%和17.1%。

因此,喜馬拉雅想要重獲投資人信心,必須在上市的同時,尋求第二增長曲線。

出路在哪?

對於喜馬拉雅而言,IPO並不是終點。如果不能找到新的突破口,已經上市的行業老二荔枝,就是喜馬拉雅上市後的參照。

事實上,荔枝上市後日子並不好過。

根據荔枝的招股書,2017年、2018年、2019年,荔枝的營收分別爲4.5億元、8億元、11.8億元;同期,淨虧損則分別爲1.5億元、934.2萬元、1.3億元。

2020年上市後,全年營收15.03億元,同比增幅爲25%,淨虧損8220萬元,與2019年的淨虧損1.33億元相比收窄38%。

在剛剛發佈的2021年全年財報中,荔枝全年仍虧損1.27億元,淨虧損進一步擴大。這也意味着,荔枝在連續五年沒能實現盈利目標。

值得一提的是,截至發稿,荔枝股價爲1.43美元/股,已較2021年2月12日盤中觸達的16.75美元/股的歷史最高點下挫91%。

已經上市的荔枝尚且如此,站在港交所門前的喜馬拉雅又是否能有機會翻盤?

喜馬拉雅在招股書中提到,其不僅要面臨荔枝、蜻蜓等音頻內容同行業的競爭壓力;還要和字節跳動、快手、騰訊等提供音樂、文學、遊戲和視頻的互聯網公司爭奪市場份額。

迴歸初心,好內容是最強的突破口。

在知識付費元年2016年,知乎推出值乎,果殼推出分答,豆瓣推出豆瓣時間。知識付費一時間成爲資本和市場的風口所在。

恰是抓住了這一波驟然升溫的行情,喜馬拉雅在2016年加入到鼓譟知識付費的浩蕩大軍當中,創始人餘建軍找到當時最火爆的網綜《奇葩說》締造者馬東,聯手打造了首個付費音頻節目《好好說話》,上線當天銷售額就突破了500萬元,一週破千萬。

儘管如今知識付費已經成爲過去式,但並不代表好內容不會被看見。

喜馬拉雅也在計劃戰略性的製作及推廣更多的系列音頻專輯。比如當下大火的《鬼吹燈》系列、《法醫秦明》系列,都是喜馬拉雅拿的出手的大IP。

不過,喜馬拉雅作爲一個音頻社區,用戶卻始終在平臺上玩不起來。究其原因,還是UGC內容的缺乏。在喜馬拉雅熱播排行榜上,一半是相聲,一半是小說,多爲PGC、PUGC內容,這使得用戶在喜馬拉雅沉浸度很高,但互動性欠缺。

實際上,諸如小紅書、抖音等社區氛圍濃厚的App,用戶的創作性與互動性十分高漲。

因此,如何讓用戶玩在喜馬拉雅,或將成爲喜馬拉雅的突破口。(來源:AI藍媒匯)