中金:5月議息會議的四大看點

本週美聯儲將迎來5月議息會議。這次會議背景較爲複雜,一方面上週公佈的GDP數據不及預期,市場對美國經濟放緩的擔憂增加。另一方面,鮑威爾十分關注的ECI薪資指數直指歷史高位,貨幣收緊迫在眉睫。在此背景下,我們預計美聯儲將兌現緊縮承諾,如期宣佈加息50個基點並公佈“縮表”計劃。我們認爲相比於加息,市場或許更應該關注縮表,過去兩年資產價格大漲與實物通脹都與擴錶帶來的貨幣超發有關,而縮錶帶來的貨幣數量下降則可能成爲未來的隱憂。

以下我們總結了本次會議的幾大看點。

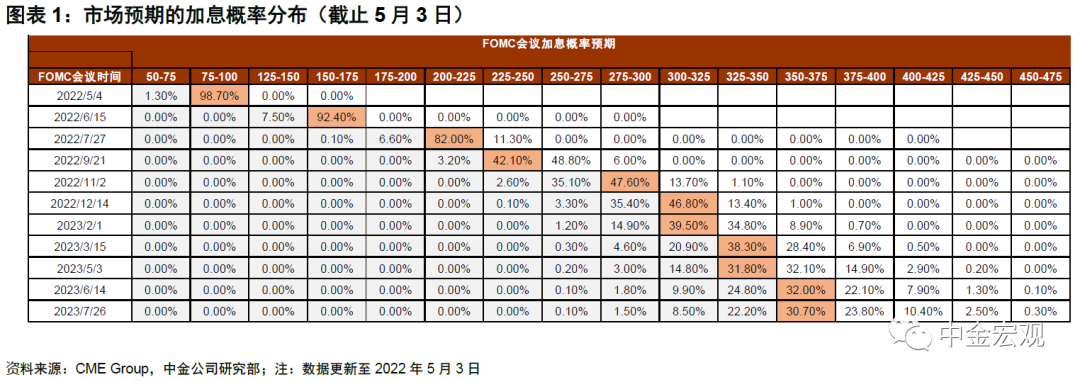

看點一:美聯儲對未來加息路徑的指引。自3月會議以來,美國勞動力市場表現強勁,鮑威爾在近期IMF春季會議上稱,勞動力市場已達到了“過熱”(it’s too hot)的水平[1]。與此同時,通脹嚴重超標,對居民實際收入與消費者信心已產生影響。雖然一季度GDP不及預期,但分項數據來看,內需仍較爲旺盛。綜合來看,我們預計美聯儲將在這次會議上加息50個基點,這也是市場的一致預期。

另外需關注鮑威爾是否會考慮一次性加息75個基點。上次3月會議後的發佈會上,鮑威爾態度較爲溫和,當日美股積極反彈,然而好景不長,在接下來的發言中鮑威爾態度迅速轉鷹,美股持續受挫。我們猜測鮑威爾是想避免在議息會議這樣重要的場合發表過度言論,有照顧市場情緒的成分。不過自此以後,相信市場已有所醒悟,即使這次鮑威爾態度溫和,其言論也會被打個折扣。相反,如果鮑威爾延續此前在IMF年會上的態度,甚至如果不正面拒絕一次性加息75個基點的選項,那麼將被市場解讀爲鷹派信號。

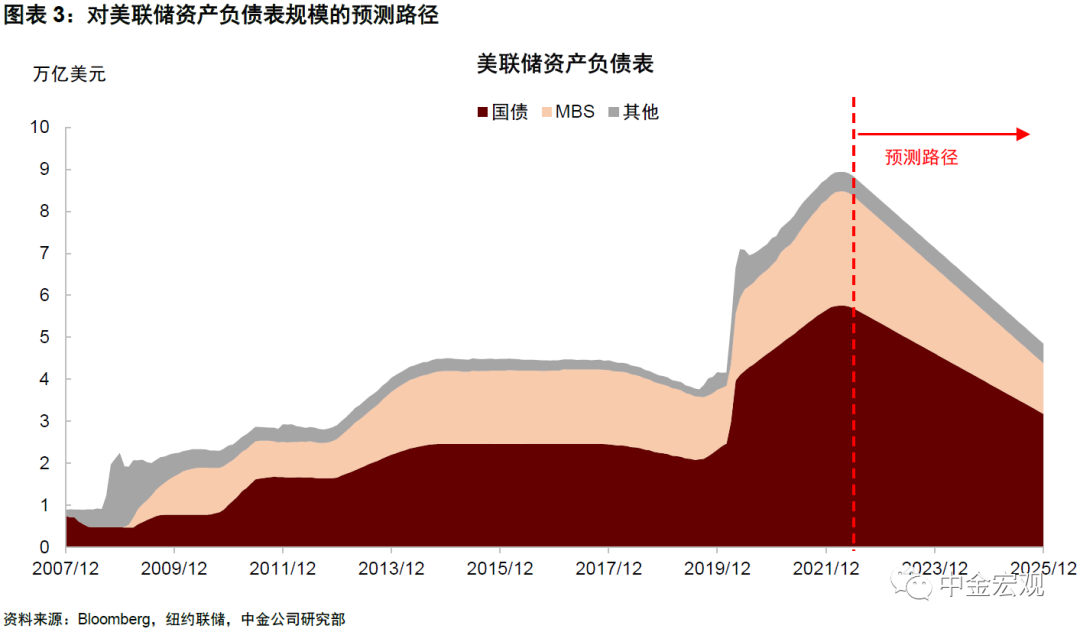

看點二:“縮表”計劃的細則。3月議息會議紀要中顯示,美聯儲已經對縮表計劃進行了充分的討論,5月官宣“縮表”是大概率事件。不過,一些具體執行的細則仍有待敲定:一是縮表的上限與節奏,是否較3月紀要中所討論的有所變化?3月紀要顯示,每月最大縮減上限爲950億美元(其中600億美元國債,350億美元MBS),進入最大上限的過渡期爲3個月。二是縮表的方式是否有新的指引?3月紀要顯示,美聯儲仍將採取被動縮表的方式,但如果前期進展順利,不排除主動賣出MBS的可能性。由於本輪縮表的緊迫性遠高於2017年的那一輪,此次會議上美聯儲或將就資產出售的相關事宜展開討論。

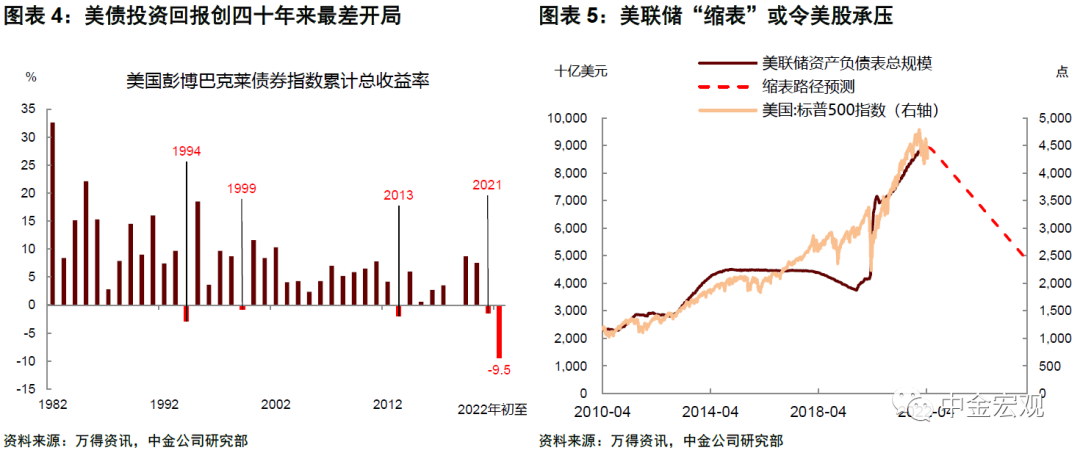

我們認爲相比於加息,縮表的不確定性更大,市場可能過於關注加息,從而忽視了縮表的重要性。加息與縮表的本質區別在於,前者是價格工具,後者是數量工具,加息的概率可以由利率市場定價,投資者能實時跟蹤加息預期,但縮表卻不能,沒有一個指標能夠清晰地反映出市場對縮表引發的流動性下降的預期。另外過去兩年美國金融資產價格大漲,房價與通脹上升,都與貨幣超發(數量型貨幣擴張)有緊密聯繫。如果貨幣數量開始緊縮,資產價格、房價和通脹都會受到影響。尤其對金融資產價格而言,因爲金融市場具有非線性的特徵,且容易產生羊羣效應,對流動性的邊際變化比實物資產要更加敏感。對此投資者應當予以重視,不能簡單認爲上一輪縮表開始時資產價格表現平穩,這次就可以高枕無憂。

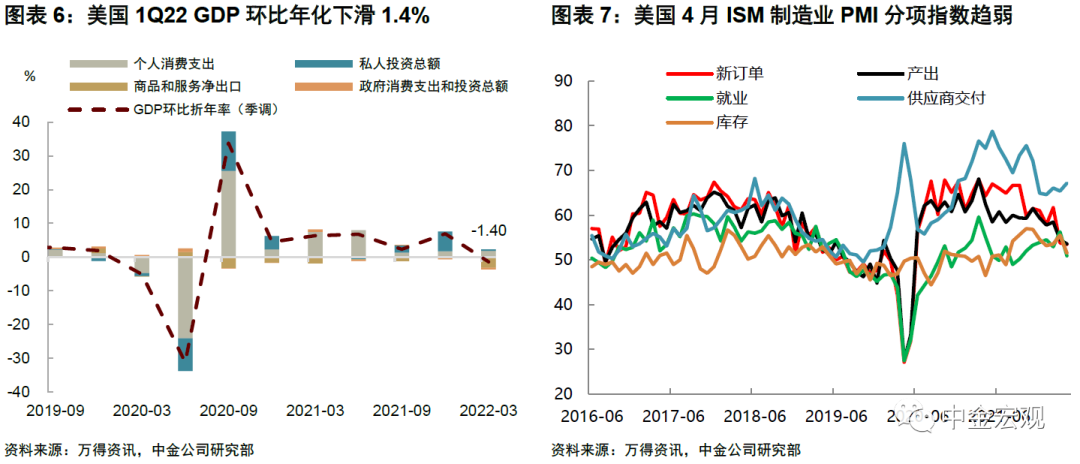

看點三:美聯儲對於經濟形勢的判斷。上次3月會議上,鮑威爾一直強調美國經濟非常強勁(very strong)[2],但上週公佈的美國一季度GDP數據令市場“大跌眼鏡”,GDP季調環比折年率下滑1.4%,遠不及市場預期的1.1%。這一數據引發了市場對於美國增長動力不足,甚至可能走向衰退的擔憂。雖然從分項數據來看,美國一季度消費與投資都還比較強,但歷史上貨幣緊縮往往會導致衰退。另外,週一公佈的4月ISM製造業PMI也有所放緩,其中,產出指數爲兩年來最低,就業指數的表現也不理想,而供應商交付指數卻反彈。這說明美國企業面臨的主要問題還是供給約束。無論如何,PMI走弱都會對市場預期造成一定負面影響。這次鮑威爾對於美國經濟走勢的看法是否有變,以及他如何理解貨幣緊縮與經濟衰退的關係,都值得關注。比如經濟放緩是否會成爲制約美聯儲貨幣緊縮的因素,還有待觀察。

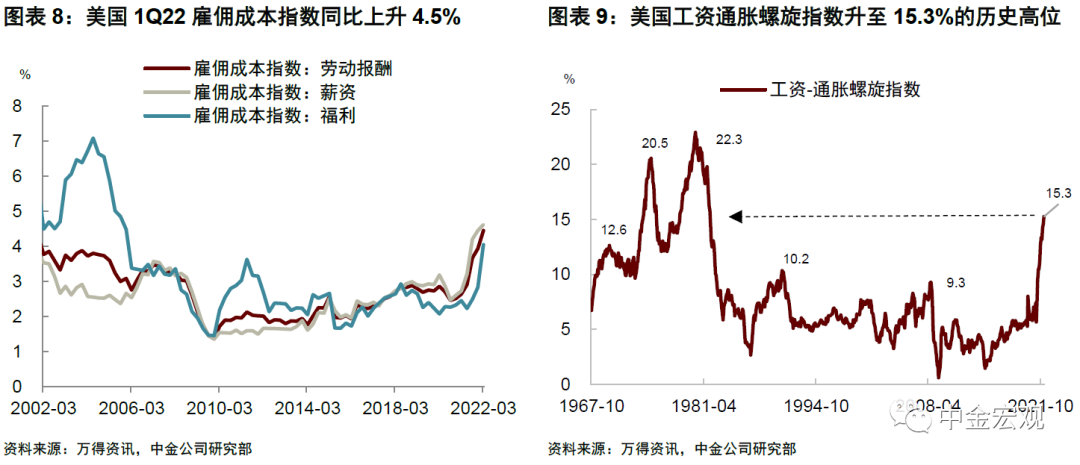

看點四:美聯儲對於通脹前景的看法。上週公佈的僱傭成本指數(Employment Cost Index,ECI)顯示,美國一季度整體勞動報酬成本較上一季度環比上升1.4%,同比上升4.5%,同比增速爲二十年高位。ECI是統計僱主支付工資薪金和各項福利的季度數據,與月度非農就業報告提供的小時工資數據不同,ECI不會因職業或行業之間的“結構性”變化而扭曲,因此是美聯儲用來跟蹤工資通脹風險的關鍵指標。鮑威爾曾在去年12月的議息會議後稱,ECI大幅上升是美聯儲貨幣政策轉向更激進立場的關鍵原因,而一季度的數據進一步確認了鮑威爾關於勞動力市場過熱的觀點[3]。在通脹已經高企的情況下,持續上漲的僱傭成本指數可能使得美聯儲更加擔憂“工資-通脹”螺旋上升風險,從而加大貨幣緊縮的必要性。

ECI與GDP兩個數據“一正一反”,分別代表了“脹”與“滯”的現實擔憂。我們認爲,這將增加美聯儲貨幣政策的操作難度。在沒有新的數據出來之前,我們的基準情形仍然是,美聯儲將於5月和6月各加息50個基點,下半年還有100個基點的加息空間。但如果5月11日公佈的美國CPI通脹數據再超預期,那麼美聯儲在6月加息75個基點的可能性將大大增加,市場對緊縮的擔憂也將捲土重來。

上週回顧:宏觀數據與經濟事件

宏觀數據:美國第一季度實際GDP年化環比增速初值爲-1.4%,低於預期增速1.1%;第一季度實際個人消費支出環比增速初值爲2.7%,低於預期增速3.5%;第一季度核心PCE物價指數年化環比增速初值爲5.2%,低於預期增速5.4%;2月FHFA房價指數環比增長2.1%,高於預期增速1.5%;2月S&P/CS20座大城市房價指數同比增長20.2%,高於預期增速19%;3月核心PCE物價指數同比增長5.2%,低於預期增速5.3%;3月核心PCE物價指數環比增長0.3%,與預期增速一致;3月個人支出環比增長1.1%,高於預期增速0.7%;3月耐用品訂單環比增長0.8%,低於預期增速1.0%;3月年化新屋銷售總數爲76.3萬戶,低於預期值76.5萬戶;3月成屋簽約銷售指數環比減少1.2%,低於預期降速1.6%;4月芝加哥PMI爲58.5,低於預期值62;4月里奇蒙德聯儲製造業指數爲14,高於預期值8;4月達拉斯聯儲商業活動指數爲1.1,低於預期值4.8;4月密歇根大學消費者信心指數終值爲65.2,低於預期值65.7;4月諮商會消費者信心指數爲107.3,低於預期值108;至4月23日當週初請失業金人數爲18萬人,與預期值一致。

歐元區第一季度GDP同比增速初值爲5%,與預期增速一致;4月CPI同比增速初值爲7.5%,與預期增速一致;4月CPI環比增速爲0.6%,高於預期增速0.5%。英國4月CBI零售銷售差值爲-35,大於預期差值-3;4月Nationwide房價指數環比增長0.3%,低於預期增速0.8%。

經濟事件:4月28日,歐洲央行行長拉加德發表講話,她表示如果通脹居高不下,今年夏天央行將加息[4];歐洲央行公佈經濟公報報告稱未來歐元區經濟如何發展將取決於俄烏衝突如何演變、當前制裁的影響以及可能採取的進一步措施,通脹明顯增加,並將在未來數月保持高位,主要原因是能源成本急劇上升[5]。

本週關注:宏觀數據與經濟事件

宏觀數據:週一公佈美國3月營建支出環比增速,4月Markit製造業PMI終值,4月ISM製造業PMI;歐元區4月製造業PMI終值,4月工業景氣指數,4月經濟景氣指數,4月消費者信心指數終值。週二公佈美國3月工廠訂單環比增速;歐元區3月PPI環比增速,3月失業率。週三公佈美國3月貿易帳,4月Markit服務業PMI終值,4月ISM非製造業PMI,4月ADP就業人數;歐元區3月零售銷售環比增速,4月服務業PMI終值。週四公佈美國至5月4日美聯儲利率決定(上限),4月挑戰者企業裁員人數,至4月30日當週初請失業金人數。週五公佈美國4月失業率,4月季調後非農就業人口。

經濟事件:週四美聯儲公佈利率決議,美聯儲主席鮑威爾召開貨幣政策新聞發佈會。週五FOMC永久票委、紐約聯儲主席威廉姆斯發表講話。週六2022年FOMC票委、聖路易斯聯儲主席布拉德和美聯儲理事沃勒發表講話。

本文編選自微信公衆號“中金宏觀”,作者:劉政寧、張文朗、肖捷文、彭文生;智通財經編輯:謝青海。