海通策略:政策加速科技基建建設 關注四大領域(名單)

原標題:【海通策略】科技基建很迫切——安全視角下行業機會系列2(荀玉根、吳信坤、楊錦)

來源:股市荀策

核心結論:①對比國外,我國科技產業中硬件端的網絡基礎設施、應用端的新能源車具備優勢,但半導體、軟件領域仍比較薄弱。②政策加速科技基建建設,中央財經委會議要求推進重大科技基礎設施佈局建設,東數西算工程也正快速推進。③結合近期政策發力點,科技基建關注超算、雲計算、人工智能、寬帶基礎網絡四大領域,相關上市公司詳見正文。

科技基建很迫切

——安全視角下行業機會系列2

4月26日中央財經委會議指出要加快新型基礎設施建設,佈局建設新一代超算、雲計算、人工智能平臺、寬帶基礎網絡等設施。這不僅是我國實現高質量發展的需要,也是在複雜國際形勢背景下實現科技自立自強、保障國家安全的基礎。我們前期通過《能源安全:守護現代經濟的血脈——安全視角下行業機會系列1-20220330》報告探討了能源安全視角下的投資機會,本篇專題從科技細分領域的國產替代情況出發分析科技安全現狀,結合政策推動的科技基建領域,尋找對應的投資機會。

1.我國科技安全問題不容忽視

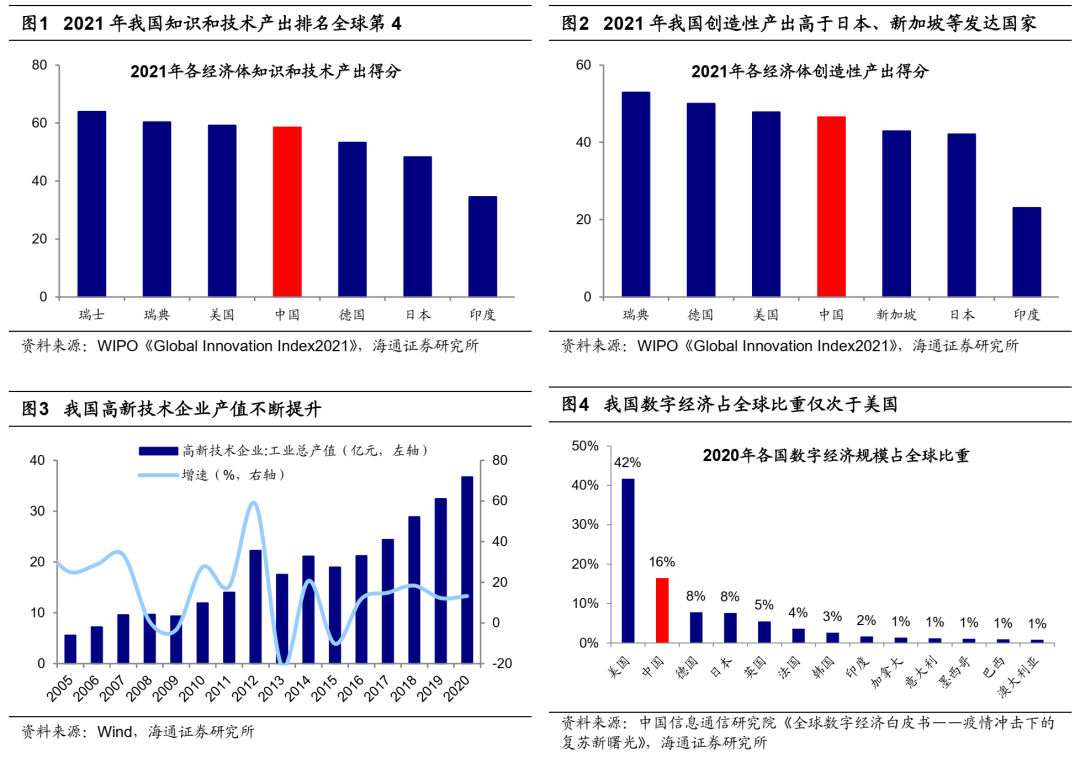

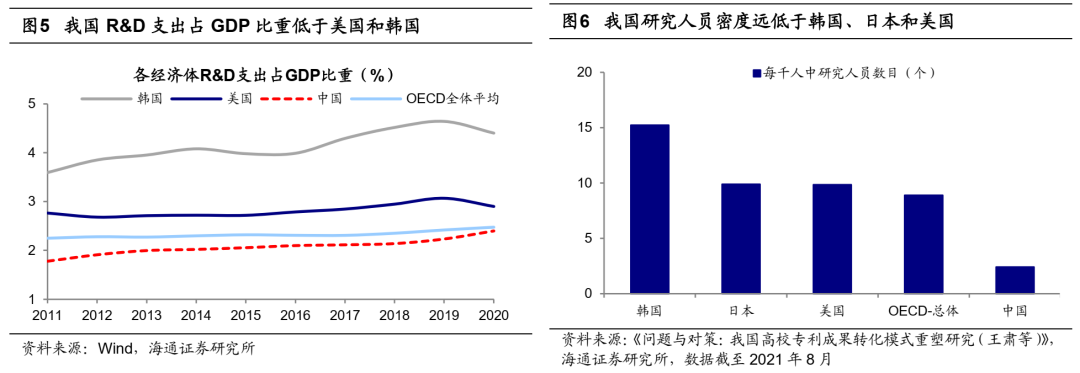

我國正處經濟轉型階段,科技產業發展成果豐碩。當前我國正處在產業結構轉型升級的關鍵階段,經濟增長動力將從注重數量的要素投入加速轉變爲注重質量的創新驅動。在此背景下,建設創新型國家已成爲我國重大戰略方針,我國創新能力正不斷提升。根據WIPO的《Global Innovation Index2021》,21年我國在全球創新指數的排名爲12名,是排名最高的發展中國家;我國知識和技術產出排名高居全球第4,高於日本、德國、英國等發達國家。創新能力的提升助力我國高新技術產業蓬勃發展。我國高新技術企業工業總產值從2010年的11.9萬億元上升至2020年的36.7萬億元,期間年複合增速達11.9%,高於同期名義GDP年複合增速的9.4%。當前正處新一代信息技術引領的科技週期中,我國在5G、人工智能技術等多個領域均不斷突破,正促進數字經濟與實體產業融合,成爲我國高質量發展的關鍵支撐。根據中國信息通信研究院,數字經濟增加值規模從2005年的2.6萬億元增加到2020年的39.2萬億元,20年在疫情衝擊和全球經濟下行的疊加影響下,我國數字經濟依然維持9.7%的高速增長,是同期GDP名義增速的3.2倍多,數字經濟增加值規模僅次於美國。

當前我國科技產業發展的外部環境不容樂觀。近年來“逆全球化”加劇,單邊主義盛行,美國等發達國家均加大了核心技術的保護,全球正常的科技資源自由流通和科技交流合作受到限制,如中美貿易摩擦中美國對華的科技制裁。在中美貿易摩擦中,美國對華制裁以“中興事件”作爲導火索,主要針對科技和通信領域,此後爭端不斷升級,美國對華爲和多所中國高校展開制裁。2020年6月,美國發布出口管制實體名單,對出口中國的科技產品及服務進行限制,將高端工業軟件作爲對華科技制裁的重要手段,影響行業包括新一代信息技術、工業機器人、航空航天及新能源設備等。缺乏自主可控的核心技術,將使發展中國家科技行業在面臨外部競爭時處於被動的劣勢地位,加強科技安全不容遲緩。

內部來看,我國基礎研究和產學研一體化仍存短板。除了複雜的外部環境威脅我國科技安全,我國基礎研究投入不足、科研成果轉化不暢等問題仍然存在。

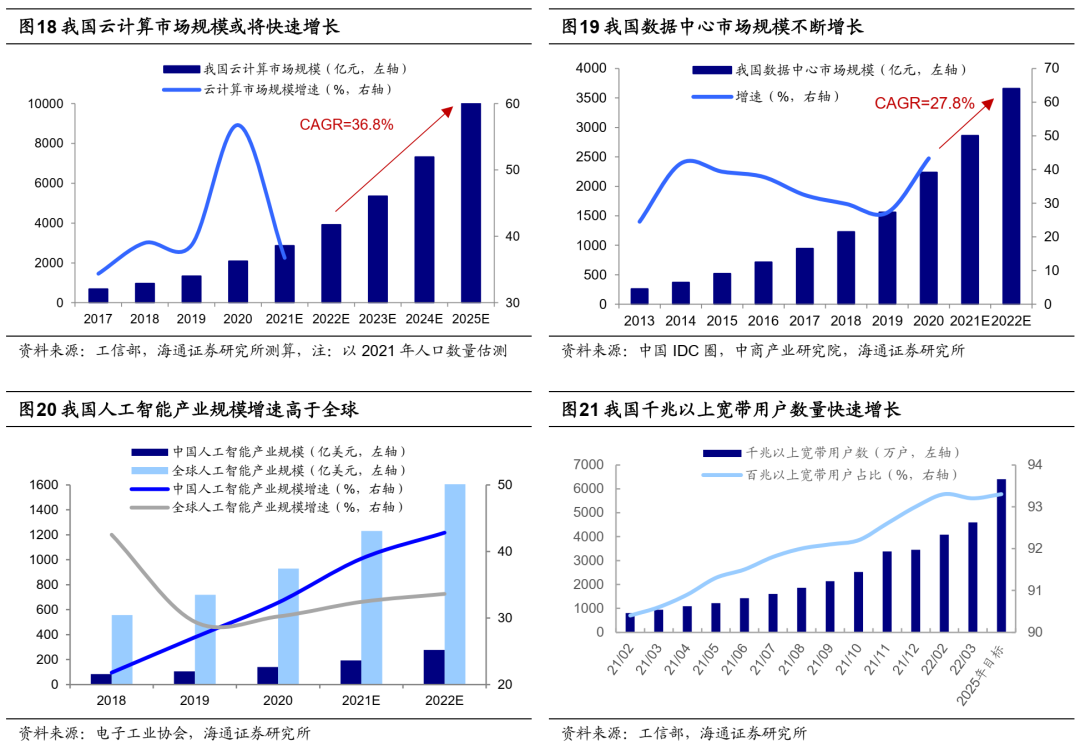

①我國科研投入強度低,基礎研究投入不足。當前我國進入新發展階段,對科技的支撐能力提出更高要求,但對比發達國家,我國科技活動規模和強度仍不高,科技人才培養與儲備不足。20年我國R&D支出佔GDP的比重爲2.4%,低於OECD國家的平均水平2.5%,更低於科技強國美國的2.9%,日本的3.4%。18年我國每千人中研究人員僅佔2.4名,遠低於美國(9.9名)、韓國(15.2名)。另外,我國研發投入中基礎研究投入不足,結構不合理的問題仍然突出。基礎研究是科技創新的源頭,長期以來我國依賴“引進-消化-吸收-再創新”的科技追趕路徑,這種路徑依賴導致我國對基礎研究重視不夠。近年來國家政策層面對基礎研究的重視不斷加強,“十四五規劃綱要”提出2025年我國基礎研究投入佔R&D支出的比重要達8.0%。21年我國基礎研究投入佔R&D支出的比重爲6.1%,較10年的4.6%已經明顯提升。但仍遠低於美國的15.0%、日本的12.3%、韓國的14.5%。投入來源上,我國基礎研究投入由政府主導,企業佔比較少且基礎研究投入強度低。20年我國基礎研究投入中政府和企業投入佔比分別爲92%和4%,社會力量投入佔約3%。但在一些發達國家,政府財政投入佔整個基礎研究總經費的比重不到50%,企業投入接近20%,慈善基金、社會捐贈等社會力量的投入接近30%。在推動企業參與基礎科學研究,激勵社會資本給予基礎研究更多支持方面,我國仍有很大的進步空間。

②科研成果轉化運用不夠充分。當前我國有效專利實施率較低,尤其是高校專利產業化率有待提升。我國發明專利總量上升較快,是世界上第一個年發明專利申請量突破 100萬件的國家,也是繼美國、日本之後第三個國內有效發明擁有量突破100萬件的國家,但2020年我國專利密集型產業增加值僅佔 GDP的11.97%,遠低於美國的35%和歐盟的39%。截至2021年底,我國發明專利有效量爲359.7萬件,同比增長17.6%。而據《2020年中國專利調查報告》,我國發明專利轉化率不高,2020年我國有效發明專利產業化率(使用發明生產產品並投放市場的專利佔有效發明專利總量比)爲34.7%,其中,企業轉化率爲44.9%,科研單位爲11.3%,高校僅爲3.8%。從高校專利轉讓率來看,專利成果佔優的頂尖高校清華大學,其專利成果的轉讓數佔其科技成果專利申請總數的比例僅爲6.15%,反觀美,日,德等國家的高校,麻省理工大學專利轉讓率爲33.5%,東京大學爲23.67%,慕尼黑工業大學爲23.36%。大學技術向產業界的轉移被認爲是美國20世紀90年代信息技術快速發展並推動經濟持續增長的重要因素,提升科研成果尤其是高校專利轉讓率成爲促進科技進步的重要環節。

2.主要科技領域的國產化情況

木桶理論表明,短板決定了木桶的高度,而關鍵領域嚴重依賴海外是我國科技產業的重大隱憂。因此,本部分我們從硬件、軟件及應用領域看我國國產化情況如何。

半導體領域國產替代任重道遠。半導體是信息技術時代諸多前沿技術的基礎,根據SIA的數據,我國已是世界第一大半導體消費市場,2021年半導體消費佔全球比重達34.6%,但我國半導體企業全球市場份額不高,21年僅爲7%。半導體領域的核心技術依舊受制於人,根據央視財經頻道援引國務院數據,2019年我國芯片自給率僅爲30%左右,並且高端芯片依賴進口,2021年高端芯片進口占芯片總進口金額的比重達75%。從半導體產業鏈的具體環節來看,上游的設備和材料我國進口依賴度仍高。當前我國半導體設備國產化率不高,核心設備光刻機尚難突破,PVD設備、CMP設備國產化率僅10%左右,但國內幹法去膠、幹法蝕刻、清洗設備等領域的技術已經基本成熟,正逐步量產應用。半導體材料中,我國半導體光刻膠需求主要由外資企業來滿足,根據前瞻產業研究院援引新材料在線的數據,20年國內光刻膠企業的市場份額僅29%,且高端產品基本依賴進口。我國在中游的封測具備一定優勢,製造環節也正取得突破,但設計環節仍然薄弱。17-20年間全球42%的新建晶圓廠設於中國大陸,我國產能份額佔比正不斷提高、21年將達5.5%。根據超能網企鵝號援引DigiTimes的數據,21年的中芯國際市場份額爲6%(19年爲5%)。我國封裝測試產業與國際先進水平較爲接近,根據Trendforce,21Q3長電科技封測全球市佔率爲14.1%,位列全球第三。而芯片設計領域,19年我國大陸企業在全球儲存器市場市佔率不到1%、邏輯器件領域也僅爲5%。

網絡和算力基礎設施領域仍待加強。經濟社會的數字化、網絡化、智能化進程對信息基礎設施的能力提出更高要求,網絡和算力基礎設施是培育壯大數字經濟的新動能的關鍵。網絡基礎設施方面,我國5G網絡建設已經全球領先。根據工信部數據,截至21年底我國累計建成並開通5G基站142.5萬個,5G基站總量佔全球60%以上。5G商用逐漸加速,我國企業在全球電信設備市場也佔據領先地位,根據Dell‘OroGroup,20年華爲、中興兩家中國企業佔據全球40%以上份額,較2019年增加4個百分點。算力基礎設施方面,我國數據中心和雲計算市場以國內企業爲主。根據前瞻產業研究院援引中國信通院的數據,19年中國電信、中國聯通、中國移動的IDC市場份額超60%,其次是萬國數據(市場份額爲4.8%)和世紀互聯(4.5%)。數據中心產業鏈中,我國在供配電、智能化系統等環節已經具備先發優勢,IT設備、散熱製冷等“短板”環節的創新也在加速,產業鏈競爭優勢不斷提升。雲計算方面,截至21Q3,我國公有云IaaS+PaaS市場中阿里雲(市場份額38%)、騰訊雲(11%)、華爲(11%)、中國電信(9%)位列前四,高於亞馬遜AWS的7%。但全球公有云IaaS+PaaS市場中,我國企業市場份額仍小,20年美國企業亞馬遜AWS、微軟、谷歌市場份額合計爲45%,阿里雲僅3.7%。

軟件領域主要包括基礎軟件和應用軟件。當前我國企業在基礎軟件和高端應用軟件領域的競爭力仍然薄弱。

我國基礎軟件競爭力仍薄弱。基礎軟件包括操作系統、數據庫等,是科技產業發展的核心之一,也是數字經濟產業發展的基礎。當前基礎軟件領域中,國外企業在技術、產品和市場上長期領先,國內產品突圍難度大。操作系統方面,國外企業在我國桌面操作系統市場中佔據絕對主導地位。根據億歐智庫,Windows、macOS佔據國內市場超過90%的市場份額,但近5年中兩大巨頭國內市佔率逐步下滑,國產操作系統在Linux分類,佔比不足5%。國產操作系統主要從金融、教育等細分領域切入市場:金融領域的國產操作系統主要是以統信UOS、麒麟、紅旗等爲代表,國產化加速;教育領域中,國產操作系統統信、麒麟等國產操作系統已經開始試點佈局。數據庫方面,本土廠商市場份額正迅速擴大。根據IDC的數據,我國本地部署模式的關係型數據庫市場中,國外企業甲骨文市場份額最大,爲27%,但以華爲、阿里巴巴爲代表的國產廠商正加速崛起,國產化率至少達31.1%;公有云模式的關係型數據庫市場中,國產企業已經佔據主導地位,阿里巴巴、騰訊、華爲所佔市場份額合計接近七成,遠高於亞馬遜的13.6%和甲骨文的3.6%。

應用軟件中,高端工業軟件亟待突破。工業軟件是製造業生產、管理、營銷過程數字化的核心,製造業數字化轉型是推動製造業高質量發展的重要抓手。2019年我國製造業增加值達26.9萬億元,佔全球比重達28.1%,而我國工業軟件產業規模僅佔全球6%的份額,可見我國的工業軟件市場存在較大增長空間。但當前我國工業軟件核心技術仍無法自主可控,根據中國工業技術軟件化產業聯盟《中國工業軟件產業白皮書(2020)》,2019年我國研發設計類、運維服務類工業軟件的國產化率僅爲5%、30%,生產製造類和經營管理類工業軟件國產化率分別爲50%、70%。其中,國內研發設計類軟件多以二次開發爲主,面臨技術能力水平欠缺的難題;運維服務類軟件在產品技術和功能上和海外領先水平都存在一定差距;儘管生產製造類和經營管理類工業軟件國產化率相對較高,但高端市場仍待突破。

科技的應用領域中,國產品牌的新能源車已具備競爭力。2021年我國新能源車銷量爲352萬輛,較20年增長157%。當前我國新能源車市場中,自主品牌優勢明顯,根據大搜車智雲《2021年新能源乘用車白皮書》21年自主廠商市場份額達77.7%,較20年的71.4%明顯上升,21年合資廠商市場份額爲10.3%、外商+進口廠商份額爲12.0%。國產品牌比亞迪(市場份額爲18.0%)、上汽通用五菱(14.5%)市場份額居前二,高於特斯拉的11.0%。進一步從新能源車產業鏈來看,國產廠商在動力電池、電機、電控多個環節逐步成熟。動力電池環節以國產廠商爲主。根據NE時代援引中國汽車動力電池產業聯盟的數據,21年國內動力電池市場中,寧德時代(52.1%)、比亞迪(16.2%)、中航鋰電(5.9%)市場份額位列前三,高於外企LG新能源的4.0%。電機、電控領域中,國內企業也正嶄露頭角。根據NE時代的數據,21年國內電機配套市場中,比亞迪市場份額達13.6%,方正電機位7.7%、分別居1、3位。電控市場中,比亞迪行業地位穩固,匯川技術依靠造車新勢力打入市場,2021年比亞迪市場份額佔比爲18%,高於特斯拉的12%。從產業鏈整體看,國內新能源車相關企業技術逐步成熟,伴隨國內和全球新能源車滲透率不斷提高,國內廠商有望繼續擴大市場份額。

3.安全背景下科技基建投資機會

在當前內外背景下,發展數字經濟是我國增強科技實力、保障科技安全的重要抓手之一,而建設科技基礎設施是數字經濟發展的基礎和前提,短期看來可以發揮投資對經濟拉動作用,長期來看能夠培育科技發展新動能,實現經濟社會的高質量發展。

科技基礎設施建設是科技自立自強的基礎。中央財經委十一次會議明確指出全面加強基礎設施建設,對保障國家安全,暢通國內大循環、促進國內國際雙循環,擴大內需,推動高質量發展,都具有重大意義。科技基礎設施建設是科技行業成長和發展的基礎,能夠爲探索技術變革提供研究手段,是構建競爭優勢、發展前沿產業的物質基礎。因此,在實現科技自立自強這一目標過程中,完善和加強科技領域基礎設施建設是首要任務。具體應關注新一代超算、雲計算、人工智能平臺、寬帶基礎網絡等設施建設。

①新一代超算:超級計算是計算科學的重要分支,爲氣象預報、航空航天、生物醫藥等傳統領域提供算力支撐,目前超算技術正衍生到大數據、人工智能等新興技術領域,成爲支撐我國數字經濟發展的基礎設施。當前我國正在超算領域已經具備一定優勢,根據《我國超算產業發展研究(常金鳳等)》,2021年11月發佈的全球超級計算機TOP500榜單中,我國共有173臺超級計算機上榜,高於美國的150臺,我國最快的超級計算機神威太湖之光、天河二號分別位列第四和第七;從部署廠商份額看,我國企業聯想(入圍數量爲180臺)、浪潮信息(50臺)、中科曙光(36臺)位列前五。我國超算市場中,國內企業龍頭效應明顯,中國超級計算機(HPC)性能TOP100榜單中,聯想、浪潮信息、中科曙光市場份額合計達80%。隨着國內計算創新模式興起、產業信息化提升、新一代信息技術發展,超算的應用場景及需求越來越多,政策對超算的支持力度也在不斷加大,4月26日的中央財經委會議上,習總書記提出要加強佈局新一代超算。根據和訊網、速石科技、大京網援引Hyperion Research的預測,2022年全球HPC市場規模將達341億美元,較21年增長16%。超算領域相關公司如:浪潮信息、中科曙光。

②雲計算:在新一代信息通信技術的融合發展和各行各業加速數字化轉型的大背景下,數據量正迎來爆發式增長,這也導致數據存儲、數據傳輸、數據處理的需求呈現指數級增長,雲計算和數據中心市場規模持續快速增長。今年2月以來,“東數西算”工程已經全面啓動,要求發展數據中心集羣,開展數據中心與網絡、雲計算、大數據之間的協同建設。雲計算方面,目前雲計算、邊緣計算部署與信息通信網絡架構優化演進深度融合也在積極推進當中,根據中國信息通信研究院的預測,“十四五”末雲計算市場規模將突破10000億元,22-25年期間年複合增速將高達36.8%。此外,數據中心也是新基建的重點,根據發改委的數據,今年以來全國10個國家數據中心集羣中,新開工項目25個,數據中心規模達54萬標準機架,帶動各方面投資超過1900億元,其中,西部地區投資比去年同期增長6倍。根據中國信通院對22年數據中心數量的預測,我們測算2022年數據中心領域投資將達5278億元,較21年增長26.1%。根據經濟參考報援引中國信息通信研究院的預測,22-24年數據中心產業投資或達1.4萬億元。雲計算領域相關公司如:廣聯達、紫光股份。

③人工智能:人工智能是引領未來的新興戰略性技術,是驅動新一輪科技革命和產業變革的重要力量。習總書記曾指出,要深入把握新一代人工智能發展的特點,加強人工智能和產業發展融合,爲高質量發展提供新動能。《“十四五”數字經濟發展規劃》中提出要高效佈局人工智能基礎設施,完善人工智能的產業供應鏈體系。4月26日的中央財經委會議再次強調佈局建設人工智能平臺等設施。人工智能領域基礎設施建設已是新基建中的重要一環,根據海通宏觀的整理和測算,22年人工智能領域基建投資規模將達1200億元。目前我國人工智能正向各產業快速滲透,正在促進新興產業之間、新興產業與傳統產業之間以及技術與社會的跨界融合發展,我國人工智能市場規模正在快速增長。根據中國電子學會的預測,2022年我國人工智能產業規模將達276.5億美元,較2021年增長42.8%,高於同期全球人工智能產業規模33.6%的增長率。人工智能領域相關公司如:海康威視。

④寬帶基礎網絡:網絡基礎設施是數字經濟發展的基礎,要適應經濟社會數字化、網絡化、智能化發展要求,需要加快新技術引入,推動網絡設施演進升級,加快寬帶基礎網絡建設。截至3月末,全國互聯網寬帶接入端口數量達10.3億個,比上年末淨增979萬個。其中,千兆光纖升級已成爲寬帶基礎網絡建設發展重點,《“十四五”數字經濟發展規劃》強調要推進光纖網絡部擴容提速,實現城市和重點鄉鎮千兆光纖網絡全覆蓋,並提出千兆寬帶用戶數要從20年的640萬戶增加到25年的6000萬戶。政策高度重視之下,我們可以發現21年以來千兆寬帶用戶數快速增加,根據工信部的數據,截至22年3月,我國千兆寬帶用戶數已達4596萬戶,比上年末淨增1140萬戶。根據我們測算,22年新增光纖光纜線路長度有望超440萬公里,較21年新增光纖光纜線路長度增加39%。寬帶基礎網絡領域相關公司如:星網銳捷、中興通訊。

此外,中長期看,政策支持下,高端芯片、操作系統、工業軟件等關鍵領域核心技術有望突破,國產化將提速。半導體:半導體是數字經濟時代諸多前沿技術的基礎。根據央視財經頻道援引國務院數據,2019年我國芯片自給率僅爲30%左右,自給率要在2025年達到70%。政策支持和數字經濟發展正推動我國半導體產業的國產替代。工業軟件:工業軟件核心技術的自主可控事關數字產業發展和我國能否掌握產業數字化轉型的主動權。隨着數字經濟技術與電網、化工等傳統行業融合逐步加速,這些行業的數字化、智能化需求將逐步爆發,政策支持下,工業軟件國產替代或將提速。根據中商產業研究院的預測,22年我國工業軟件市場規模將達2610億元,較21年增長15%。操作系統:信創已經全方面上升爲國家戰略,信創產業的核心是構建以CPU和操作系統爲核心的安全自主先進的生態體系,而國產操作系統發展仍然存在多方面的挑戰與痛點。目前政策支持新一代多平臺操作系統應用及其生態建設,我國操作系統產業發展將進入攻堅階段,國產操作系統藉助國產化項目工程和信創產業發展,向市場化發起衝擊。半導體領域相關公司如:北方華創、中微公司、盛美上海。工業軟件領域相關公司如:賽意信息。

風險提示:新技術發展和應用速度低於預期。