你的車險降價了嗎?59家險企一季度車均保費出爐:超六成不到2000

原標題:你的車險降價了嗎?59家險企一季度車均保費出爐:超六成不到2000元

每經記者 袁園 每經編輯 廖丹

在《關於實施車險綜合改革的指導意見》(以下簡稱“車險綜改”)的推動下,“降價、增保、提質”成爲車險領域的主旋律。

銀保監會數據顯示,車險綜改自2020年9月19日在全國落地實施以來,截至2021年末,消費者車均保費爲2761元,較改革前大幅下降21%,87%的消費者保費支出下降。據測算,改革以來累計爲我國車險消費者減少支出超過2500億元。同時,商業車險平均無賠款優待係數(NCD係數)由改革前的0.789下降至0.750,衆多駕駛習慣好、出險頻率低的車主享受到了更多的保費優惠。

隨着一季度償付能力報告陸續披露,保險公司一季度車險相關數據也隨之出爐。《每日經濟新聞》記者梳理發現,截至5月9日,已有至少59家險企披露一季度車險車均保費數據,從數據的分佈來看,機構的車均保費差距較大,最高的爲7907.1元,最低的僅爲654.63元,但是從數據的集中度來看,超六成的險企車均保費在2000元以下。

一季度險企車均保費集中在1000~3000元

車險一直都是財險領域的第一大業務,銀保監會數據顯示,2021年車險保費收入爲7773億元,佔財險機構原保險保費收入的56.84%。正因爲市場規模大,車險也成爲了財險機構重點佈局業務之一。

不過,隨着商車費改的推動下,財險機構對於車險的熱情正在下降。《每日經濟新聞》記者統計,在已經披露一季度償付能力數據的財險機構中,有多家機構的車險保費收入一欄無數據或直接標註“不適用”。這並非今年纔出現的情況,早在2015年前後,就有財險機構陸續宣佈退出車險業務,比如史帶財險、美亞財險等。

個別險企的離開並未改變行業激烈的競爭態勢,2020年,銀保監會推動車險綜改,引導財險機構降低價格、提升保障、改進服務,車險領域競爭尤甚。《每日經濟新聞》記者統計險企一季度償付能力數據發現,在59家相關數據的財險機構中,整體來看車險保費是整體業務的大頭,只是各家佔比不同。

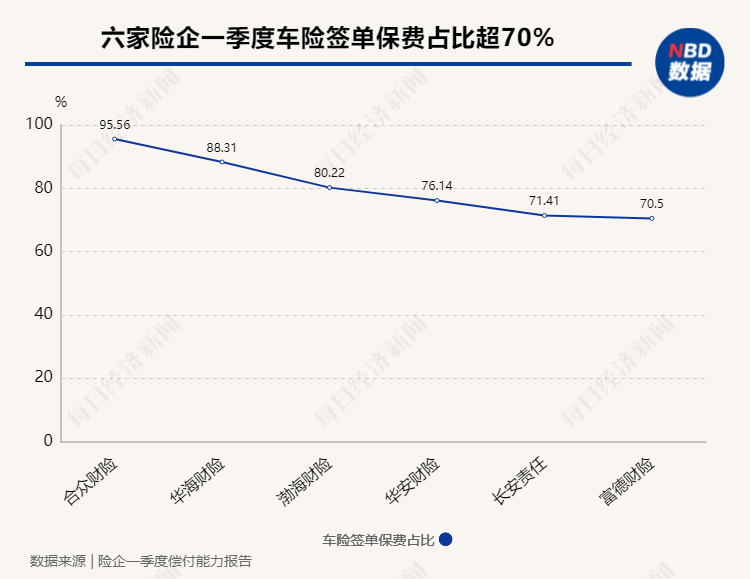

從佔比情況來看,合衆財險、華海財險、渤海財險三家的車險簽單保費佔總簽單保費較高,達到八成及以上;日本財險、國元農險、東京海上日動保險、三井住友海上保險、現代財險、衆安在線、中石油專屬財險、建信財險佔比較低,均不到10%。

而從車均保費來看,59家財險機構,車均保費主要集中在1000~3000元的價格區間內,《每日經濟新聞》記者計算得出,從算術平均值來看,今年一季度59家機構整體的車均保費約爲2015元。

超六成險企車均保費不足2000元

雖然59家機構的平均車均保費在2015元,但是具體到單個機構,仍呈分化態勢。

《每日經濟新聞》記者統計顯示,一季度有39家財險機構的車險保費不足2000元,佔比超六成。車均保費在1000元以下的分別爲都邦財險、華農財險、中煤財險和衆安在線、富德財險,車均保費分別爲990元、826.01元、800元、900元、654.63元。

有車均保費較低的,就有價格較高的。據統計,一季度東京海上日動保險、三井住友海上保險、京東安聯、國泰財險的車均保費遠高於行業的其他機構,車均保費分別達到4102.26元、7907.1元、7635元、6100元。

對於車均保費較高,記者就此採訪到國泰財險方面,其表示因公司服務對象主要是貨車與網約車這類營運車輛,因營運車輛購買汽車保險費用會高於非營運車輛,所以導致公司車險業務整體的平均保費較高。

據悉,從投保的險種來看,投保交強險,營運車和非營運車險差價最高在幾千元左右,而投保商業車險,差價在幾百元到幾千元之間不等。“近年來,因營運車輛風險大、投保難,監管鼓勵險企承保,公司積極響應號召重點爲營運車羣體提供保障服務。”國泰財險方面表示。

差異化發展是立足財險市場的必由之路

值得一提的是,車險綜改影響下,險企不斷優化風控、渠道、服務等內容,意圖在市場角逐中獲得更多的業務和主動權。

“自車險綜改以來,各類財險公司都面臨保費、盈利雙承壓的局面。”興業證券在專題研究報告中分析稱,尋求差異化、特色化的發展是未來立足財險市場的必由之路。例如,在車險領域探索創新產品,或者拓展非車險市場領域。

《每日經濟新聞》記者注意到,各家雖然都在致力於車險業務上提質增效,但是具體到各家機構,側重點還是有所不同。

以衆安在線爲例,其在接受每經記者採訪時表示,主要是藉助科技降低管理成本。在風控方面,衆安車險打造了數智化的風控智慧大腦搭建風控定價模型。在投保方面,衆安構建的互聯網大中臺架構,利用數據化思維和工具指導前線經營,負責制定靈活的策略。

而國泰財險則是在服務方面下足功夫。國泰財險方面對《每日經濟新聞》記者表示,未來將持續爲客戶提供優質服務,特別是服務好營業貨車、網約車等小微個體戶,給他們提供保障。公司將按照行業要求,提供增值服務,方便客戶;將根據客戶的歷史行車表現,給予更加實惠的報價;爲發生重大賠案的客戶,提供貼身管家服務,全程協助客戶處理;爲小額賠案處理,簡化流程免除單證,讓客戶儘快恢復生產,減少客戶損失。

“從行業發展方向看,當前車險綜改的影響仍在持續,單均保費下降和成本壓力仍在。國外財險行業發展經驗表明,成本壓力下中長期成本管控將成爲財險公司競爭核心,把握創新型業務也將成爲爭奪的焦點。成本方面,加強直銷渠道建設、優化渠道費用,加強科技投入、提升運營效率是重要手段;產品方面,積極開展新能源車、UBI和商用車產品探索與創新是重要方向。”興業證券分析稱。

有業內人士曾在接受中國銀行保險報採訪時表示,車險在今後兩三年內將持續面臨進一步降低綜合費用率和賠付率的壓力,精細化運營將持續成爲考驗財產險公司經營能力的“命題作文”。化解壓力的有效方法就是提升車險業務的科技含量,進行客戶細分,努力爲客戶提供創新型、個性化的車險產品與服務,通過產品創新進一步抑制逆向選擇與道德風險,降低出險率與賠付率;改造車險業務流程和管理架構,提升管理效率,降低內部管理成本;利用保險科技手段強化車險反欺詐工作,減少不合理的賠付。