轉型掌舵人徐海瑛辭職,哈藥股份仍在自救

實習記者 陳楊

5月17日,哈藥股份發佈公告稱,公司董事會近日收到公司董事、總經理徐海瑛遞交的書面辭職報告。因退休原因,徐海瑛辭去公司董事、董事會戰略與決策委員會委員、總經理職務,辭職後不再擔任公司任何職務。

在2019年3月加入哈藥股份前,徐海瑛曾任諾華集團中國區總裁,國投創新投資管理公司董事總經理,招商局集團大健康產業事業部運營總監,招商局集團健康產業投資公司總經理。

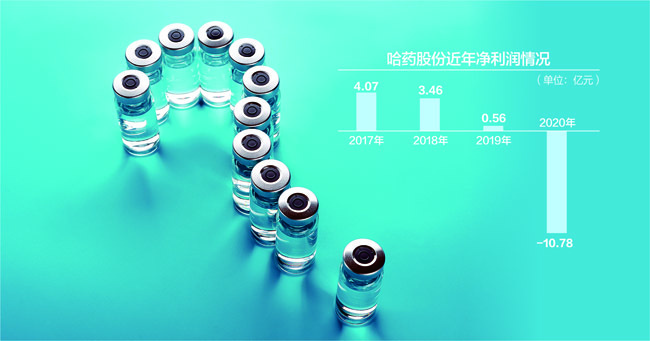

哈藥股份年報顯示,2021年,徐海瑛因股權激勵獲得140萬股,從公司獲得的稅前報酬總額爲474萬元。在經歷了2020年首虧後,昔日巨頭哈藥股份在2021年成功扭虧爲盈,營業收入爲128.02億元,同比上漲18.66%,歸母淨利潤爲3.71億元。不過,這一業績仍不及其2017年的水平。

哈藥股份成立於1991年,公司醫藥研發與製造業務涵蓋化學原料藥、化學制劑、生物製劑、中藥、保健品五大領域,主要產品包括複方葡萄糖酸鈣口服溶液、葡萄糖酸鋅口服溶液、阿莫西林膠囊、雙黃連口服液、小兒氨酚黃那敏顆粒等。頭頂“醫藥行業上市第一股”和“黑龍江省首家上市公司”等雙重光環,哈藥股份多年佔據着中國醫藥工業排行榜前五的位置,其擁有的“哈藥”“三精”“世一堂”“蓋中蓋”“護彤”等品牌也依靠狂轟濫炸式的電視廣告營銷而家喻戶曉。

但自2013年起,哈藥股份營業收入連續六年下滑;淨利潤在2016年達到7.88億元頂峯後也開始走下坡路。2019年,其淨利潤滑至億元以下,扣非後淨虧損1214.82萬元。隨後,哈藥股份開始兩線並行,謀劃轉型自救。

一方面,2018年2月,哈藥股份稱,將以2.995億美元認購美國保健品公司GNC(健安喜),發行的約30萬股優先股,成爲其單一最大股東,並與GNC在香港設立合資公司,共同運營中國大陸業務,希望以此在保健品業務上發力,助力公司快速成爲行業領軍企業。

另一方面,2018年11月,哈藥股份的控股股東哈藥集團重啓混改事宜。2019年8月,哈藥股份發佈公告稱哈藥集團混改增資擴股取得突破性進展。重慶哈珀、黑馬祺航分別以現金8.06億元和4.03億元增資哈藥集團,增資後在哈藥集團的股權比例爲10%和5%。

而徐海瑛也正是在此間加入哈藥股份。增資完成後,哈爾濱市國資委將持有哈藥集團38.25%股權,哈藥股份由國有控股企業變爲國有參股企業,成爲完全市場化經營主體,徐海瑛等哈藥股份核心高管團隊也基本上市場化。“11個高管團隊中,有七個海歸,九個都是市場化選聘的,剩下兩位哈藥股份的也是經驗豐富。”徐海瑛當時對媒體表示,“最難的事情已經解決了。”

然而,投資GNC卻未能給哈藥股份帶來業務上的“彎道超車”。受疫情影響,疊加債務壓力,2020年,經營不利的GNC宣佈破產。作爲GNC優先股股東,哈藥集團償還次序位列普通債權人之後,在分配判決中未獲得清償。

2020年年報顯示,哈藥股份因GNC可轉換優先股公允價值變動累計產生的其他綜合收益損失20.49億元已衝減公司淨資產;哈藥股份已對GNC可轉換優先股的應收股利全額計提減值準備,衝減本期損益1.71億元。其自身的保健品業務也未見水花。

不過,界面新聞此前獲悉,徐海瑛仍然一直把保健品,尤其是GNC作爲哈藥股份未來主要的發展方向。

此外,哈藥股份困於一致性評價、國家集採、重點監控目錄等醫藥政策的現象始終未能扭轉。在首虧的2020年,哈藥股份抗感染病毒、心腦血管、抗腫瘤藥產品營業收入分別下降31.5%、24.49%、41.83%。

公司在年報中解釋,後兩者虧損主要因醫保目錄、限制用藥目錄、帶量採購、兩票制等因素影響。此外,哈藥股份葡萄糖酸鈣口服溶液(有糖)、葡萄糖酸鋅口服液、雙黃連口服液、小兒氨酚黃那敏顆粒等多個主要產品庫存量同比增長數倍。爲此,哈藥股份還收到了上交所的監管問詢函。

徐海瑛也曾在一次行業會議上表示,在集採壓力下,普藥的仿製藥局面慘烈,基本沒有利潤,哈藥在招採中中標的藥品沒有利潤甚至在虧錢。

而與之對比鮮明的是哈藥股份近年來極低的研發投入和節節攀升的銷售費用。2019-2021年,哈藥股份研發投入分別爲1.25億元、9252.70萬元、9773.31萬元,銷售費用卻從2019年的8.61億元一路高漲到2020年的10.75億元、2021年的13.27億元。

另一方面,爲了開源節流,哈藥股份在這幾年裏也曾大規模裁員。

2019年上任之時,徐海瑛接受《21世紀經濟報道》時表示,“希望3-5年內帶哈藥股份走上健康發展軌道,把哈藥股份落下的課補好。”顯然,想要恢復昔日榮光,哈藥股份還有很長的路要走。