投身紅海賣咖啡、重金入場生物藥、炒股虧掉19億……中藥企業的2021年:賺錢不難轉型難

每經記者 林姿辰 北京報道

刷牙、化妝、喝咖啡……你可曾想過,爲自己的生活提供服務的,也可以是中藥企業?

近幾年,隨着競爭壓力加大,以中藥產銷作爲唯一業務的企業幾乎銷聲匿跡,取而代之的是把“大健康生態圈”寫進年報的“轉型派”。

這些中藥企業忙着變“年輕”,在商務交際中,他們不僅談“四氣五味”,也嘗試融入生物製藥的圈子,甚至進行大手筆投資,花費數十億元只爲買下一張入場券。

在Wind數據提供的中醫藥概念中,共包括9家頭部公司,分別是片仔癀(600436,SH)、雲南白藥(000538,SZ)、同仁堂(600085,SH)、以嶺藥業(002603,SZ)、華潤三九(000999,SZ)、東阿阿膠(000423,SZ)、天士力(600535,SH)、珍寶島(603567,SH)以及信邦製藥(002390,SZ)。

即便“身價”過百億元,這9家公司並非都轉型順暢。2021年,其中2家企業業績同比下滑,3家企業揹負上億元的商譽包袱,5家企業計提商譽減值準備合計將近6億元……而對於衆多中小型中藥企業來說,研判行業政策、提高產品辨識度、籌措研發資金等,也是擺在他們未來發展中的現實問題。

成績:上游原料帶動中藥產品提價,超6成公司盈利擴大

受政策利好、原材料漲價傳導藥價提高等因素推動,去年,中藥企業經營如火如荼。尤其是2021年下半年,在醫藥板塊大幅回調的背景下,股價持續上漲的中藥板塊備受資本市場關注。

2021年初至今,中藥概念指數日K線圖 圖片來源:Wind

從財務表現來看,2021年中藥上市公司的業績普遍提升。根據Wind數據,74家中藥上市公司中有48家盈利擴大,佔比超6成。東阿阿膠、康恩貝(600572,SH)、天士力等8家公司的歸母淨利潤同比增幅(%)更是達到三位數。出現虧損的公司中,僅有太極集團(600129,SH)、廣譽遠(600771,SH)等6家公司的虧損進一步擴大。

頭部中醫藥上市公司2021年財務數據整體表現亮眼,利潤端增速好於收入端,但原因各異。

就中醫藥板塊整體表現而言,5月,西南證券研究發展中心覆盤時認爲,主要系中藥消費品的提價放量所致。今年年初,每日經濟新聞也報道稱,去年中藥板塊大漲是受近兩年中藥材持續漲價,以及相關中藥上市公司紛紛對旗下產品提價因素影響。

根據中藥材天地網發佈的價格指數,2021年中藥材價格指數持續拉高,下半年整體走勢與中藥概念指數走勢基本一致。2022年起,中藥材價格指數趨於平穩,而與之對應的是,邁入虎年後,中藥概念指數波動下跌,回調幅度較大。

中藥材綜合指數走勢 圖片來源:中藥材天地網

除了政策、原材料漲價等外部因素,中藥企業加大研發力度,也是市場看好中藥行業的重要原因。2021年以來,中藥創新藥評審提速,搶佔增量市場成爲中藥企業的生存之道。

個案雖有差異,但中藥行業的整體邏輯很清晰——要麼將大筆資金投入藥品研發,要麼將多元化戰略堅持到底,開拓大健康、醫藥電商乃至食品等新賽道。以天士力爲代表的公司就選擇了前者,以雲南白藥爲代表的公司則着重後者,以片仔癀爲代表的公司表示“我全都要”。

從中藥本身來看,通過梳理中藥行業頭部公司年報可以發現,專注中醫藥的中藥上市公司普遍注重創新中藥的研發、二次開發和已上市藥品的再評價。多家頭部公司表示,要發力中藥經典名方、配方顆粒標準的研究。今年3月,東莞證券在研報中指出,中藥創新藥和中藥配方顆粒是中醫藥行業的兩條投資主線。

從研發支出來看,Wind數據顯示,2021年白雲山(600332,SH)、以嶺藥業、天士力、步長製藥(603858,SH)和華潤三九分別以8.79億元、7.92億元、7.61億元、6.34億元和6.31億元的研發支出合計金額排名前五。以以嶺藥業的創新中藥研發情況爲例,2021年以嶺藥業獲新藥註冊批文的中藥創新藥有2個,都是針對神經系統領域疾病的藥物;獲批開展臨牀研究的中藥創新藥有6個,覆蓋領域包括糖尿病視網膜病變、兒童感冒、慢性膽囊炎、過敏性鼻炎等疾病。

不過,儘管2021年中藥上市公司財務表現不錯,但今年以來中藥板塊的跌勢也暴露出其在資本市場估值的脆弱。

直至今天,中藥評價體系、中藥注射劑的安全性等問題有時仍會掀起公衆討論。目前,中藥企業依然處於尷尬轉型期,一方面要“補功課”,做已上市藥品的再評價工作,投入大量資源開展臨牀研究;部分“老字號”中藥企業品牌形象陳舊,難以適應數字化時代的營銷模式,急需轉型、重塑品牌價值。

另一方面,中藥企業“新功課”的功夫還沒下足,創新產品不足或變現能力較弱、速度較慢的情況並不鮮見;部分選擇多元化戰略道路的企業也在新業務、新嘗試中遇挫。

國融證券在今年2月的研報分析中指出,中藥行業估值層面已跌回大熱行情啓動初期,而在未來的第二波行情中,將會呈現出結構性分化態勢。

跨界:瞄準大健康忙“開源”,雲南白藥炒股虧掉19億

作爲常以“模範生”形象出現的“中藥板塊雙雄”,2021年,片仔癀和雲南白藥的不同發展走向,將中藥企業大健康佈局的喜與憂體現得淋漓盡致。

去年7月,在市場炒作的助推下,“片仔癀”錠劑的單價飛漲至上千元(原價590元),甚至超過同時段的足金單價,公司市值一度逼近3000億元。即使之後多次震盪,但截至5月17日收盤,其市值仍高達1813億元,甩開市值排名第二的雲南白藥(市值1047億元)700多億元,成爲目前業內唯一一家市值超千億元的中藥企業。

這樣一款明星產品的爆火,早已脫離傳統藥品的範疇。憑藉超8成的毛利,具有護肝功效的“片仔癀”躋身“高檔保健/消費品”概念,公司去年的收入和歸母淨利潤分別實現23.20%和45.46%的同比增長。

而在2021年多份定期報告中,片仔癀提出了“多核驅動,雙向發展”的大健康產業發展戰略,取代了其在過去6年間屢次提及的“一核兩翼”。

從含義上看,“一核兩翼”是指“在夯實醫藥製造業的基礎上,加強化妝品、日化產品及保健品、保健食品兩翼,並同時拓展醫藥流通業爲補充”。

但公司的最新戰略似乎強調各板塊“各取所長”。其中,“多核”是指做優片仔癀,做大片仔癀牌安宮牛黃丸,做強片仔癀化妝品;“雙向”是指向內挖掘潛力,向外推進外延併購。

戰略的變化是否爲各板塊增長分化所致?雖然早在2003年,化妝品和食品等大健康產品就已出現在片仔癀的招股說明書裏,但片仔癀的市場熱度主要源於其醫藥板塊。

年報顯示,來自醫藥行業的收入在片仔癀總收入中佔比近9成,其餘收入主要來自化妝品行業,食品行業收入佔比不足1%。這意味着雖然業績優異,但片仔癀的消費品生意,實際上還有較大提升空間。

雲南白藥的發展道路則與片仔癀大相徑庭:雖然其市值在過去一年曾跌落千億元神壇,歸母淨利潤10年來首次同比下滑,但這一切,與醫藥的關係不大。

由於炒股不力,截至去年年底,雲南白藥證券、基金投資公允價值變動損益爲-19.29億元,公司業績增長陡然失速。儘管28.04億元的歸母淨利潤在業內仍名列前茅,但高達49.17%的同比降幅,讓公司歸母淨利潤一舉回落到2015年水平。而扣除非經常性損益的影響,雲南白藥去年扣非淨利潤同比增長15.17%。

喫到教訓,雲南白藥似乎“浪子回頭”。在4月8日公開的投資者調研會議記錄中,對於二級市場投資,公司表示“會審慎地對待投資行爲,特別是在大家比較關心的證券市場的投資上,我們將逐漸減持,擇機地退出”。

2021年,雲南白藥的營業收入也保持了11.09%的同比增長,其中包括牙膏在內的工業銷售收入127.03億元,在總收入中佔比34.92%,2018年-2021年該部分收入增速略爲滯緩,增長勢頭明顯不及基數大、毛利低的批發零售業務。

實際上,從2004年入局日化算起,雲南白藥的轉型已經走過近20年。市場已逐漸接受公司的主力產品不是主打止血的白藥產品,而是裝備了“國家保密配方”的雲南白藥牙膏,但在牙膏品類行業增速趨緩的背景下,雲南白藥很難放輕鬆。

2021年,雲南白藥擴展了針對不同人羣的定製型牙膏,以及漱口水、衝牙器等其他類別的口腔護理產品。公司研發費用也同比大增82.99%,主要源於新增特醫食品研發註冊及採之汲生物醫學護膚品的研究開發等項目。

去年6月,雲南白藥還公告了上海國際中心項目建設方案,預計總資金投入15.5億元,建設內容包括建立白藥集團國際運營中心、佈局創新研發體系、建設雲南白藥精準定製肌膚管理平臺、設立生物醫藥產業發展基金等。

建設新園區,幾乎是佈局大健康領域的中藥企業均會踏上的道路。即使是有天然優勢產品的片仔癀,也在今年1月宣佈擬以投資上限概算不超過44.8億元的自籌資金,投資新建產業園,投資項目包括片仔癀大健康智造園和片仔癀健康美妝園。而在去年10月,片仔癀還首度公開了旗下化妝品公司的分拆上市計劃。

另外,同仁堂的知嘛健康概念店賣咖啡、東阿阿膠的阿膠搖身變成“桃花姬”、馬應龍(600993,SH)的母嬰用品旗艦店、功能性食品網店陸續開店,都是中藥企業在大健康領域略顯“劍走偏鋒”的嘗試。

不過,這些新業務的成績究竟如何尚未可知。至少目前來看,它們大多鮮少現身上市公司的定期報告。

創新:重金砸進生物醫藥圈,變現週期很難“短、平、快”

除了往保健品、日化用品等大健康方向轉型,中藥企業的另一轉型路徑便是向高端仿製藥、化學藥或生物藥轉型,而珍寶島和九芝堂(000989,SZ)就是進軍生物醫藥的典型。

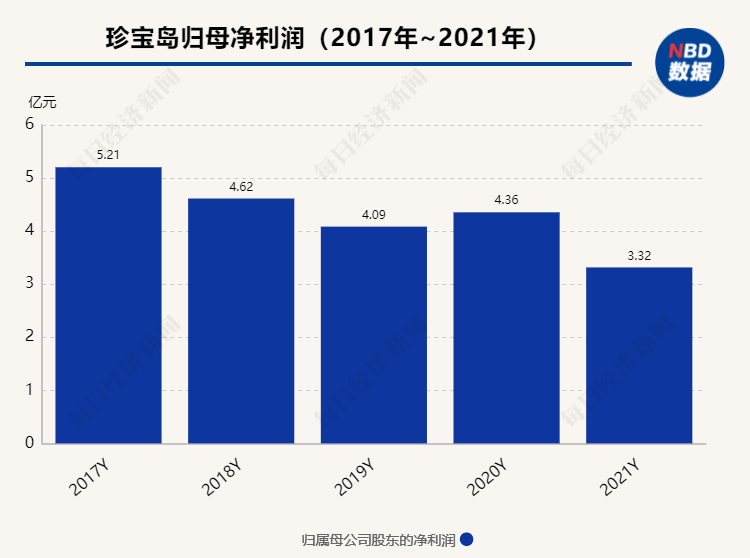

去年,珍寶島宣佈出資4億元投資浙江特瑞思藥業股份有限公司,欲聚焦腫瘤如乳腺癌、肺癌等重大腫瘤疾病領域,以ADC爲核心產品,進軍生物藥領域。

公司還公告稱,擬在杭州錢塘新區設立全資子公司,投資建設公司杭州生物藥項目,從事抗腫瘤ADC藥物的研發,同時設立其他子公司及其他產業。項目擬總投資約17億元,其中固定資產投入約1億元,6年內研發投入約16億元。

此外,在公司去年完成的定增募投項目中,募集資金12.38億元主要用於創新藥及仿製藥研發平臺項目、雞西分公司三期工程建設項目、中藥材產地加工項目以及信息化升級建設項目。

值得注意的是,儘管珍寶島今年一季度收入、淨利潤增長回溫,但2021年公司歸母淨利潤只有3.32億元,同比下滑23.88%。

九芝堂也是生物醫藥的忠實擁躉者。去年6月,九芝堂董事長李振國接受《每日經濟新聞》記者專訪時曾表示,“現在是(九芝堂的)換擋期,也是一個轉型期。哪家企業想要把戰略轉得很好都不容易,對困難心裏要有預期,把你的戰略思路按照不同業務劃分,做好預案,仔細思考思考”。

幹細胞項目就是九芝堂戰略轉型過程中的一大重要決定。2018年,九芝堂美科(北京)細胞技術有限公司成立,並投資了美國再生醫學企業Stemedica,該企業主要從事同種異體成人幹細胞及相關衍生品的研發、生產和臨牀工作。去年12月,九芝堂又以自有資金向併購基金追加投資1億元,本次向併購基金追加投資的部分款項最終用途爲向併購基金參股公司Stemedica公司增資。

不過,由於併購基金投資的Stemedica無形資產攤銷及虧損,九芝堂去年的投資收益爲-5479.47萬元,佔利潤總額的比例爲-15.36%。

此外,九芝堂在創新藥領域的佈局還包括抗凝一類新藥LFG項目、YB211項目(創新型環脂肽類抗生素)、胰高血糖素受體的抗體藥物REMD-477項目。據年報披露,目前公司正與FDA等監管部門就REMD-477項目的臨牀III期的開展計劃進行彙報溝通。

從研發投入看,2021年九芝堂研發投入1.18億元,珍寶島研發投入1.46億元,均呈同比增長態勢。考慮到兩家企業的研發項目尚處於早期階段,其研發資金需求或將在未來大幅膨脹。

以首個國產ADC藥物的廠商榮昌生物(688331,SH)爲例,在其ADC產品上市前,公司2018年到2020年研發投入合計超過10億元;而一款創新藥的研發平均需要10年時間,沒有大健康消費產品上新般“短、平、快”。

但的確有越來越多的中藥企業選擇這條道路。以表現突出的天士力爲例,2021年公司研發投入達7.61億元,佔營業收入比例9.58%。目前,公司已擁有94款在研管線產品,涵蓋46款1類創新藥,並有52款藥品已進入臨牀階段,其中19項處於臨牀II、III期研究。

不過,頻繁投資收購也讓很多公司背上了商譽包袱。經《每日經濟新聞》記者統計,截至去年年末,74家中藥企業中共有24家商譽賬面價值在1億元以上,其中步長製藥以51.47億元位居榜首,益佰製藥(600594,SH)計提商譽減值準備13.92億元,爲業內最高。

考題:臨牀研究“囊中羞澀”、“治未病”健康理念培育仍需多方合作

無論何種轉型路徑,其源頭大多爲傳統中藥在臨牀研究和市場營銷中的困境。

從醫藥的角度看,中醫藥的短板較西藥更多。一般而言,西藥的功效在於某一具體的化學成分,作用機理明確,主要通過影響激素或神經等具體路徑實現;但中藥屬於整體醫學,強調疾病中人體各部分之間的相互聯繫。如較早進行基礎研究的麝香保心丸,其共含有95個純化合物,包括揮發性組方及非揮發性組方。

這意味着,辨明中藥有效成分、闡述具體作用機制的難度陡然提高;這也解釋了爲何傳統中藥欠缺嚴謹的臨牀試驗,在公立醫療領域的市場份額逐年下降。

而囿於資金實力和市場競爭,許多手握大量批號和生產資質的中藥企業,實際生產產品的種類屈指可數,主要原因在於“一人一方”的中藥很難統一標準。

目前,市場上存在大量“同名”的中藥產品,均符合國家生產和命名標準。但不同的藥材產地、不同的製造工藝導致不同產品之間的質量差異和廠商的成本差異。這使得看似“百花齊放”的中藥企業,暗含“劣幣驅逐良幣”的風險。

對此,今年3月國務院辦公廳印發的《“十四五”中醫藥發展規劃》給出了應對方案。該文件指出了“中藥材質量良莠不齊”這個產業發展的關鍵問題,並針對“推動中藥產業高質量發展”這一主要任務,提出通過“加強中藥資源保護與利用”、“加強道地藥材生產管理”、“提升中藥產業發展水平”、“加強中藥安全監管”這4個具體措施,來完成中藥質量提升工程。

這與業界呼籲的“建立標準化定價體系”相呼應,但似乎仍有提升空間。

5月12日,醫藥戰略營銷專家史立臣接受《每日經濟新聞》記者電話採訪時表示,從中藥材原產地開始,一直到終端銷售,整個產業鏈條上每一點都會影響中藥產品的質量,因此中成藥的質量提升是一個系列工程,未來還可以期待更多政策出臺。此外,在臨牀研究項目推進、“治未病”健康管理理念的培養等方面,國家已經出臺了相關政策,但還缺乏配套的落地政策和細則,未來這一部分也值得期待。

而對於中藥企業轉型發展的兩種路徑,史立臣表示,大健康路徑門檻較低,產品上市速度快,但市場競爭非常激烈,如果不是選擇市場已經培育完善的熱銷品類、與企業優勢產品貼近的產品或者國家政策明確支持的慢病康復等領域,中藥企業很難在紅海市場裏拔得頭籌。相反,生物醫藥路徑門檻過高,很多中藥企業並不具備與之匹配的科研和資金實力,遇到的困難也會很大。

史立臣認爲,在以上兩條路徑之外,中藥企業其實還有第三種選擇,即中藥研發。

2020年3月30日,國家市場監督管理總局公佈新的《藥品註冊管理辦法》。中藥註冊分爲中藥創新藥、中藥改良型新藥、古代經典名方中藥複方製劑、同名同方藥4類。

據第三方產業市場研究機構中商情報網數據,2021年,中藥共有12個新藥品種獲批上市,高於前4年獲批新藥數量之和,創近四年來新高。另外,從中藥新藥申報上市和臨牀數量來看,2021年分別爲10個和48個,均創新高。

不過,“囊中羞澀”仍是中藥企業創新的一大痛處。

“借錢研發的可能性確實不大,新藥研發的風險太大了。”史立臣說道。史立臣建議,除了關注行業政策和國家相關課題的立項動態,積極尋求上市,中藥企業還可以借鑑創新藥企業融資經驗,藉助優質研發項目,與大藥廠通過股權合作的方式引入資金。

實習生何京蔚對本文亦有貢獻