A股持股結構加速社會化和分散化,公募基金主導A股結構性特徵,結構性行情又推動個人投資者加速入場

財聯社6月15日訊(記者 劉超鳳)A股市場投資者結構正發生怎樣的變化?當前A股市場的主力軍是機構還是散戶?在機構投資者中,公募、險資等各自的話語權如何?

申萬宏源研究所龔芳、袁宇澤最新共同發表研究報告——《A股持股結構加速社會化和分散化》,對A股市場投資者結構和發展趨勢進行深入研究。

近年來,中國資本市場發生了巨大變化,外部三大推力共同引導投資者規模擴容。一是近年來A股投資者數量及資產規模持續擴容,內外部環境推動居民資金加速入市;二是投資端改革帶來的財富效應吸引中長期資金加速入市;三是金融產品不斷豐富化,吸引境內外多類型投資者參與資本市場。

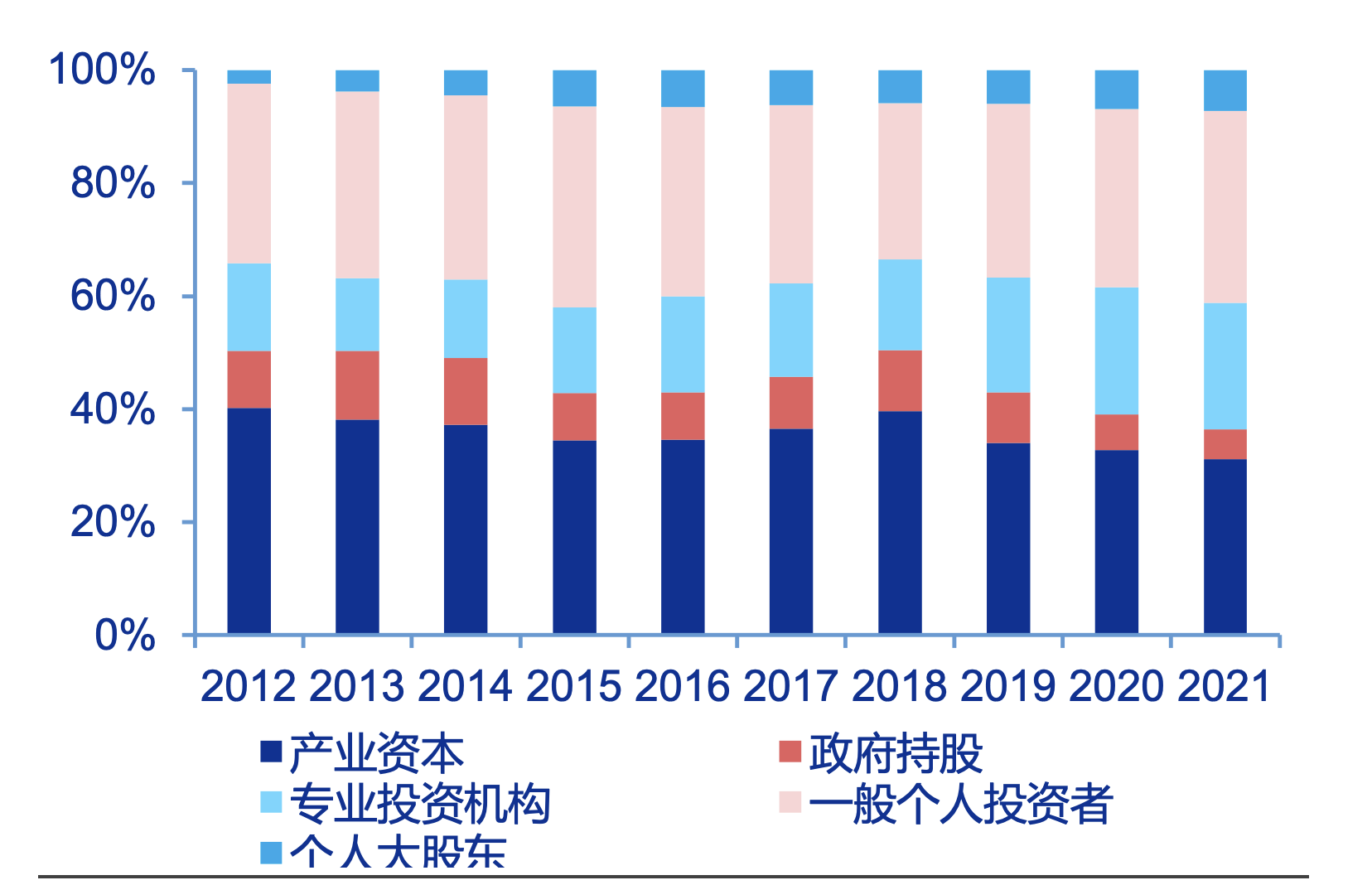

申萬宏源研報認爲,近十年來A股投資者結構整體呈現了三大趨勢:一是產業資本和政府持股佔比整體呈下降趨勢,個人大股東佔比不斷上升,A股股權社會化分散程度逐步提升;二是專業投資機構持股佔比穩定提升,A股投資者專業化程度有所提升;三是一般個人投資者持股佔比基本保持在30%-35%,隨市場波動,呈現較強的順週期性。

2021年,個人投資者持有流通股比例最高,達到34%,專業投資機構持股比例僅爲22.4%。相比於美股、港股市場,A股機構化的程度明顯偏低。美股市場幾乎所有股票都被機構和個人投資者持有,前者持股市值佔比高達60%。香港市場則是典型的機構投資者主導的市場,機構投資者持股市值佔比從2009年的74.2%上升至2020年的84.6%。

近年來A股投資者結構加速社會化、分散化,主要體現在產業資本和政府機構持股佔比下降、大股東持股集中度下降和個人大股東快速崛起等方面。

從第一大股東持股情況看,2021年A股4600餘家上市公司中,第一流通股東持股比例超過30%的上市公司比例下降至31.3%,第一流通股東持股比例超過50%的上市公司比例下降至9.7%,均爲股權分置改革完成以來的新低。從前五大股東持股情況看,2021年A股上市公司前五大流通股東合計持有流通市值45.4萬億元,佔A股總市值的60.3%,較10年前下降11.6個百分點。

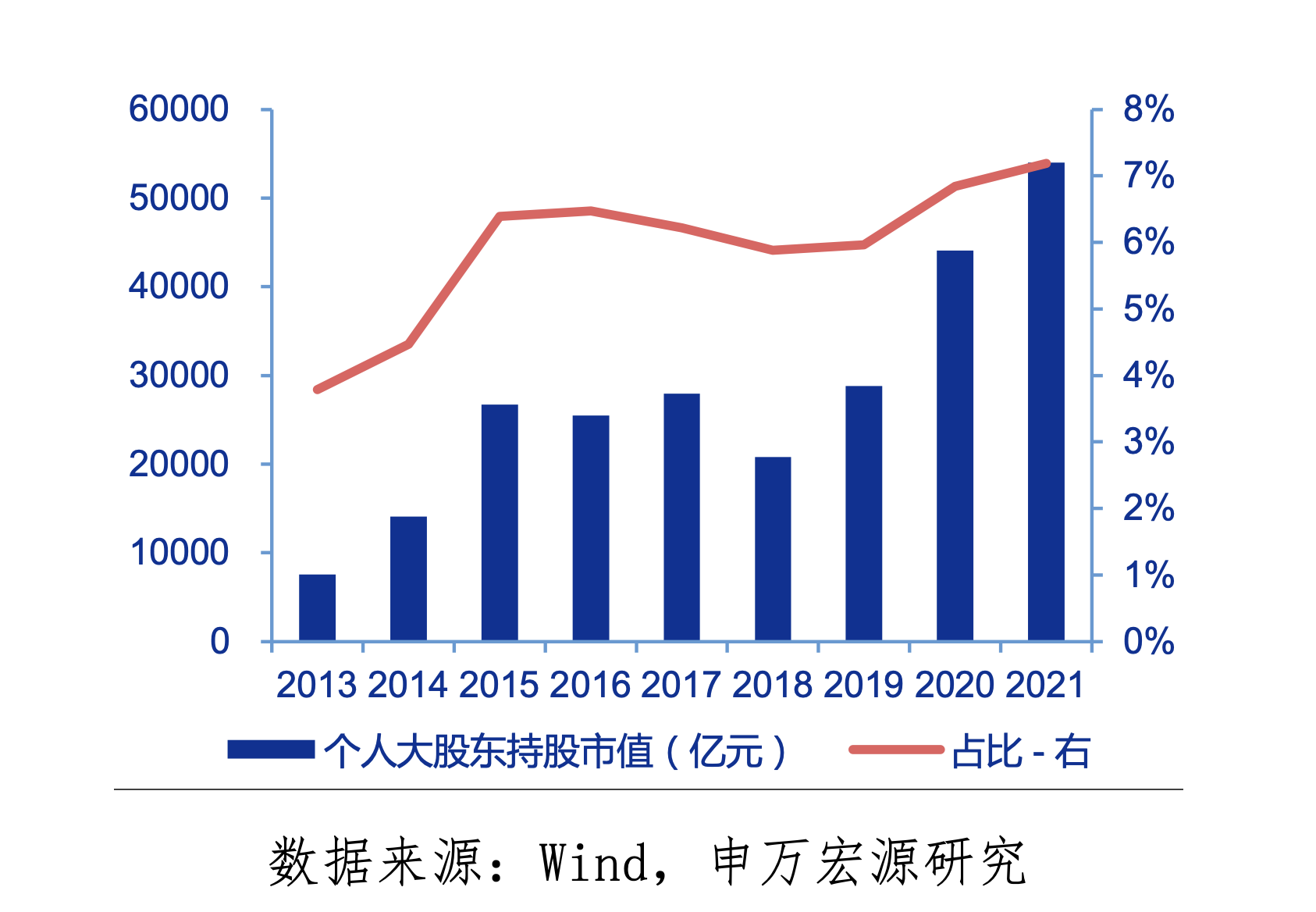

與此同時,2021年末A股上市公司個人大股東持股市值達到5.4萬億元,佔A股流通市值之比達到歷史最高的7.2%。註冊制試點改革以來,北交所創立和創業板擴容是個人大股東佔比明顯提升的重要原因,其第一大流通股東中的個人大股東持股比例便分別達到2.6%和2.9%。從板塊分佈來看,個人大股東持股佔比最高的是創業板。科創板個人大股東持股比例偏低,主要源於上市前歷經多輪股權融資導致創始團隊股份有所稀釋。

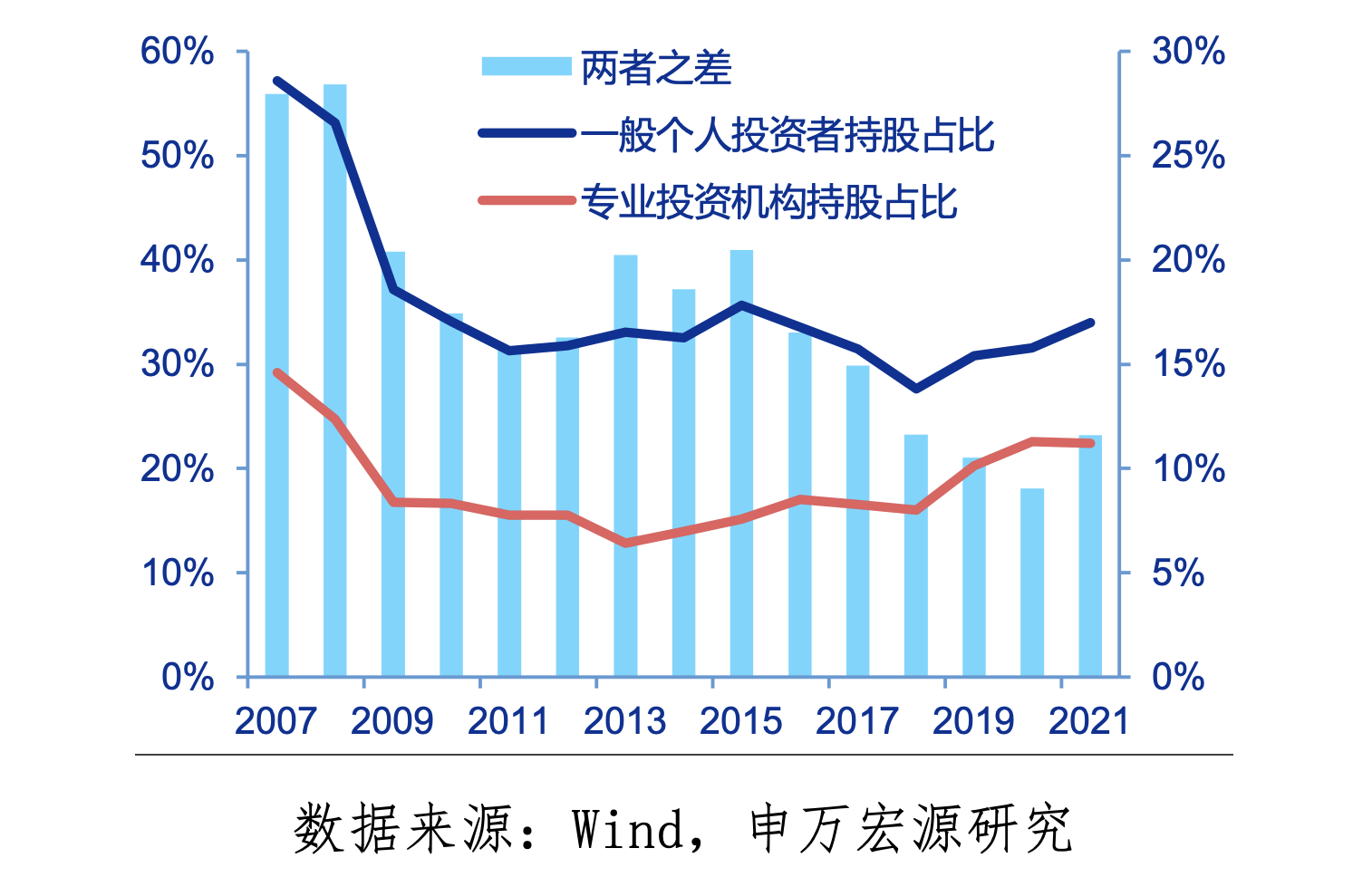

雖然A股結構性行情推動個人投資者持續加速入場,但並未逆轉A股機構化趨勢,二者呈現出共同發展態勢。2021年底,一般個人投資者持股市值達到25.6萬億元,佔比達到34%,繼2015年之後再次成爲持股比例最高的投資者類別。2018年一般個人投資者和專業投資機構持股比例之間相差11.6個百分點,2021年的差值完全相同,呈現個人和機構共同發展的局勢。

資本市場機構化趨勢越來越明顯,機構投資者話語權提升。資本市場的系統性改革極大推進了專業投資機構的發展,其持股佔比從十年前的15%左右顯著提升至目前20%-25%的水平。機構投資者中,公募、外資、私募和保險成爲四大支柱,累計佔比超過90%。尤其是,在偏股型公募基金高速增長的推動下,2021年公募基金持股市值達到6.4萬億元,在專業投資機構中的比例上升至38%。公募基金成爲國內最大的專業投資機構,市場話語權較高,很大程度上主導了A股市場結構性特徵。

私募方面,在私募股權投資機構持股大幅增加的推動下,私募基金持股佔比穩中有升。2021年末私募基金持股市值達到3.1萬億元,較年初增長19%,在專業投資機構中的比例進一步提升至18.4%。量化投資近些年興起,私募基金的交易量佔比提升。據調研瞭解,業界典型的大型量化私募換手率平均在每日換倉10%-20%之間。按照15%的日均換手率估算,量化私募貢獻的日交易金額可達1500億元以上,在A股交易中的佔比達到10%,起到了活躍市場交易的作用。

外資方面,2021年末陸股通和QFII合計持有A股市值4.2萬億元,佔比A股總流通市值之比達到5.6%,增長幅度有所放緩,但仍穩居A股專業投資機構中第二的位置。而且,外資機構對A股市場投資預期的影響明顯。

險資方面,受持股比例和持股偏好影響,保險機構在專業投資機構的持股佔比連續四年下降。目前我國保險資金參與股票市場的程度相對不高,保險資金配置權益比例普遍在20%左右,而且主要偏好配置高分紅的銀行股以及房地產、公用事業等行業。保險持股比例持續下降一方面源於保險機構權益資產投資比例的限制,另一方面與保險機構的持股偏好相關,目前保險機構主要偏好配置高分紅的銀行股以及房地產、公用事業等行業,近幾年上述行業板塊市場表現一般。

附原文:

A股持股結構加速社會化和分散化

申萬宏源研究 龔芳、袁宇澤

投資者結構是反映市場不同類型投資人相對話語權和成熟度的直接指標,投資者的持股結構、持股動機將直接影響A股市場的交易風格和投資理念,進而對市場運行產生較大影響。同時,投資者結構作爲上市公司股權結構的間接指標,能有效反映企業資本結構及不同類型資本對企業控制權的變化。申萬宏源政策研究從2016年開始持續跟蹤研究A股投資者結構的變化,不斷完善投資者結構的分類體系,爲研究A股市場提供投資端視角。

一、2021年A股投資者結構整體延續前兩年的特徵

1、外部三大推力引導投資者規模擴容

近年來A股投資者數量及資產規模持續擴容,內外部環境推動居民資金加速入市。2021年A股IPO數量達到歷史新高的524家,年末A股上市公司總市值達到91.9萬億元,股票市場市值佔GDP之比首次達到80%以上。A股市場資產端的擴容吸引了大量資金,投資者總規模不斷擴大,新增投資者數量連續三年攀升。同時,A股正成爲居民家庭重要的資產配置領域,高通脹時期居民通過配置權益資產實現資產保值增值的需求比以往都更爲強烈。另外,在“房住不炒”下居民對房地產市場投資預期也正在發生變化,降低房地產配置佔比、提升權益資產配置比重已成爲我國居民家庭財富管理的基本趨勢。

資本市場投資端改革帶來的財富效應吸引中長期資金加速入市。藉助投資端改革來提升對居民財富管理的服務能力,引導投資者獲得中長期股權投資帶來的穩定收益是提升居民財產性收入的重要方式。近年來我國持續培育長期資金,加快推進個人養老金制度改革,年金、保險等權益投資上限和考覈方式進一步靈活化,資本市場呈現出明顯的機構化、權益化、長期化特徵。

金融產品不斷豐富化,吸引境內外多類型投資者參與資本市場。2021年以來滬港、深港ETF互通產品正式推出,大陸與香港市場進一步互聯互通,MSCI將科創板指數納入其全球指數體系,科創板50指數ETF在美國、英國、日本等境外市場上市。另外,當前我國資本市場一級、一級半、二級市場聯動投資日漸頻繁,跨境、跨市場、跨界資金成爲A股市場重要的資金來源。

2、2021年A股投資者結構整體延續過去兩年的特徵

基於申萬宏源研究投資者結構“五分法”的分類體系,我們將A股投資者類型分爲產業資本、政府機構、專業投資機構、個人大股東和一般個人投資者。產業資本和政府機構的持股側重於對公司的長期控制權,其持股行爲均有較明顯的逆週期性,是A股投資者結構中的基本盤。專業投資機構在我國發展偏晚,其持股目的以財務投資爲主,其交易行爲具有順週期性,但近年來呈現明顯的投資價值化、長期化的特徵。一般個人投資者持股目的基本是爲了獲取投資收益,其投資風格具有十分明顯的順週期性,短期投資風格突出。個人大股東及原始創業團隊其持股偏好兼具一般個人投資者和產業資本的特性,較好的反映了科技創新人才價值的資本化。

“五分法”視角下2021年A股投資者結構基本延續了過去兩年的特徵。2021年一般個人投資者是A股最大的投資者類別,持有流通股比例達到34.0%,產業資本緊隨其後,持股佔比31.2%,專業投資者、個人大股東、政府持股比例分別達到22.4%、7.2%和5.3%。從近十年曆史來看,A股投資者結構整體呈現三大趨勢。一是產業資本和政府持股佔比整體呈下降趨勢,個人大股東佔比不斷上升, A股股權社會化分散程度逐步提升。二是專業投資機構持股佔比穩定提升, A股投資者專業化程度有所提升。三是一般個人投資者持股佔比基本保持在30%-35%,隨市場波動,呈現較強的順週期性。

圖1:“五分法”視角下近十年A股投資者結構

數據來源:Wind,申萬宏源研究

3、當前我國投資者結構與美國相比仍存在較大差別

美股社會化程度很高,幾乎所有股票都被機構和個人投資者持有。個人、養老金和外資是美國資本市場最主要的三大投資主體。2020年末美股市值總共65萬億美元,其中個人投資者直接持有26萬億,佔比40%,機構持有39萬億,佔比60%。可見美股個人投資者佔比與A股接近,而與A股最大區別是產業資本、政府持股的佔比很低,除個人投資者外其餘股票幾乎全部被專業投資機構持有。專業投資機構中共同基金(13.4萬億)、各類養老金、ETF、保險公司等爲主要機構,而機構間形成了相互嵌套的關係,如養老金持有超過一半的公募基金份額。若按照各類投資機構的持有人進一步穿透,個人、養老金、外資持股佔比分別達到51%、22%、16%,這三類合計持有美股市值的89%,餘下的11%被其他各類機構、非金融企業、政府持有,其中非金融企業和政府持股均不到1%。

另外,與香港市場相比,A股機構化的程度明顯偏低。香港市場作爲全球重要的離岸市場,近年來中國香港本地投資者佔比逐漸下降,從2009年的43.8%下滑至2020年的30.8%,來自中國內地和其他國家地區的投資者佔比持續提升。另外,香港市場是典型的機構投資者主導的市場,機構投資者持股市值佔比從2009年的74.2%上升至2020年的84.6%。

二、投資者結構加速社會化、分散化

近年來A股投資者結構加速社會化、分散化,主要體現在產業資本和政府機構持股佔比下降、大股東持股集中度下降和個人大股東快速崛起等方面。

1、產業資本和政府機構持股連續三年下降

產業資本和政府持股佔比較高是A股相對境外市場的典型特點, 2018年兩者持股佔比合計超過50%。近三年產業資本和政府機構持股佔比持續下降至2021年末36.4%的水平,較2018年減少14.1個百分點,A股上市公司股權結構更加社會化。產業資本方面,產業股東近三年持續在二級市場淨減持是其持股比例下降的主要原因。2021年重要股東減持交易中一般法人減持達到8315筆,合計減持數量達到275億股,雖然較前兩年減持力度有所減弱,但仍呈現出明顯的淨減持趨勢。相較而言,重要股東增持交易中一般法人增持僅1195筆,合計增持僅100.2億股。政府持股方面,《國企改革三年行動方案(2020-2022年)》明確要求深化混合所有制改革,合理設計和調整優化混合所有制企業股權結構,近年來大批國有上市公司積極引入多元戰略投資者,優化股權結構。國有企業從“管人管事管資產”向“管資本”轉變,直接推動A股上市公司股權結構社會化程度提升。

2、第一大股東持股佔比明顯下降

在加速社會化的同時,A股上市公司股權結構分散化程度也在上升。長期以來A股股權結構較境外成熟股票市場而言更爲集中,上市公司大股東持股比例較大,容易引發第二類委託代理問題,形成大股東對中小投資者利益侵害等問題。近年來,隨着A股上市公司治理結構的改善和市場專業投資機構的發展,A股股權分散化程度有所上升。從第一大股東持股情況看,2021年A股4600餘家上市公司中,第一流通股東持股比例超過30%的上市公司比例下降至31.3%,第一流通股東持股比例超過50%的上市公司比例下降至9.7%,均爲股權分置改革完成以來的新低。從前五大股東持股情況看,2021年A股上市公司前五大流通股東合計持有流通市值45.4萬億元,佔A股總市值的60.3%,較10年前下降11.6個百分點。

圖2:產業資本和政府持股比例持續下降

數據來源:Wind,申萬宏源研究

3、個人大股東持股快速上升

個人大股東在A股市場快速崛起。近年來隨着註冊制改革試點的推進,資本市場服務逐步下沉,市場入口逐步向企業生命週期前期的企業開放,推動以高端人才爲代表的智能資本和知識資本快速發展,併成爲影響企業經營和資本擴張的重要力量。這在A股股權結構上體現爲中小企業的創始團隊成員大批成爲上市公司的個人大股東,個人大股東持股比例不斷創新高。2021年末A股上市公司個人大股東(前十大流通股中的個人)持股市值達到5.4萬億元,佔A股流通市值之比達到歷史最高的7.2%。而從第一大流通股東的情況來看,個人大股東持有流通市值1.8萬億元,佔A股流通市值的2.0%,較之前也有進一步提升。

從板塊分佈來看,個人大股東持股佔比最高的是創業板。從不同板塊個人大股東(前十大流通股中的個人)持股比例來看,北交所(13.6%)高於創業板(9.5%)高於深市主板(5.7%)高於滬市主板(5.0%)高於科創板(4.5%)。註冊制試點改革以來,北交所創立和創業板擴容是個人大股東佔比明顯提升的重要原因,其第一大流通股東中的個人大股東持股比例便分別達到2.6%和2.9%。值得注意的是,科創板個人大股東持股比例偏低主要源於很多科創板企業在上市前已經歷多輪股權融資,創始團隊持有股份相應稀釋,創投機構持股比例相對較高,以產業資金和私募股權基金爲代表的機構持股佔比較高。據清科數據顯示,2019至2021年私募股權投資機構支持的科創板企業IPO融資金額分別達到756億、1344億、1362億元。

圖3:個人大股東持股比例不斷提升

三、個人投資者加速湧入,市場交易活躍

1、A股結構性行情推動個人投資者持續加速入場

一般個人投資者繼2015年之後再次成爲持股比例最高的投資者類別。隨着股權分置改革的完成,產業資本自2010年以來幾乎一直是A股流通股的第一大持有者,期間只有2015年股市大幅波動時一般個人投資者持股短暫超過產業資本。近年來隨着資本市場規模擴容,個人投資者加速入市,中證登數據顯示,2021年新增自然人投資者數量達到1958萬人,在2020年高基數的基礎上繼續提升9%,在歷史上僅低於2015年。2021年底一般個人投資者持股市值達到25.6萬億元,佔比達到34%,接近2015年水平。

個人投資者入市推動市場交易持續活躍。2021年A股243個交易日中有149個交易日的交易金額破萬億元,其中有7個交易日超過了1.5萬億元,A股的日均交易金額達到1.06萬億元的水平,三年間提升了186%,日均換手率由2018年的0.90%增長至2021年的1.54%,三年間增長了71%。市場交易活躍度的提升與個人投資者的入市直接相關,上交所年鑑顯示,2017年及之前的數年內,滬市個人投資者在持股佔比不到30%的同時貢獻了滬市超過80%的交易金額。

2、個人投資者加速進場並未逆轉A股機構化趨勢

2019年以來一般個人投資者持股佔比提升與投資者機構化大趨勢並不矛盾。一方面,專業投資機構近年來快速發展,2018年一般個人投資者和專業投資機構持股比例之間相差11.6個百分點,而2021年兩者之間仍是相差11.6個百分點,呈現個人和機構共同發展的局勢,近10年以來兩者之差縮小的趨勢並未扭轉。另一方面,居民在直接投資股票市場的同時也在加快通過公募基金等產品間接投資股票市場。基金業協會2020年度《全國公募基金市場投資者狀況調查報告》顯示,從個人投資者投資公募基金資金來源看,有35.8%的受訪者表示投資公募基金份額的資金由從股票投資轉入,說明有不少居民將直接投資A股的資金轉移到通過專業投資機構投資A股。

圖4:近3年一般個人投資者和專業投資機構持股佔比同步提升

四、專業投資機構話語權持續提升,內部加速分化

專業投資機構佔比較十年前大幅提升。2018年中央經濟工作會議首次提出 “資本市場在金融運行中具有牽一髮而動全身的作用”,資本市場的系統性改革極大推進了專業投資機構的發展,其持股佔比從十年前的15%左右顯著提升至目前20%-25%的水平,公募、外資、私募和保險成爲四大支柱,在專業投資機構持股中合計佔比超過90%,“四足鼎立”的格局進一步強化。從各類型專業機構管理的資產規模來看,資管新規四年過渡期內銀行理財、信託、券商資管的管理規模分別縮水2%、22%和50%,而公募基金管理規模逆勢上升120%,達到25.6萬億元,已接近銀行理財的管理規模。

圖5:專業投資機構“四足鼎立”格局進一步強化

1、權益公募規模明顯提升,市場話語權較高

偏股型公募基金規模保持高速增長,公募基金成爲國內最大的專業投資機構。2021年公募基金規模首次突破20萬億元,一舉達到25.6萬億元,連續第二年增速超過20%,其中偏股型公募基金快速擴容,股票型、混合型基金規模分別較年初增長27%和28%,偏股型公募基金規模合計達到6.1萬億元,在公募基金總規模中佔比達到24%,佔比超過2018年的兩倍。在偏股型公募基金的推動下,2021年公募基金持股市值達到6.4萬億元,在專業投資機構中的比例上升至38%,創2014年以來新高。

從公募基金投資者角度看,公募基金持有人投資逐步長期化,但仍以個人投資者爲主。一方面,投資者持有基金長期化趨勢明顯,基金業協會2020年度《全國公募基金市場投資者狀況調查報告》顯示單隻公募基金持有期5年以上的投資者比例從2019年的7.7%上升至9.6%。另一方面,公募基金投資者結構中機構佔比仍偏低,股票型和混合型公募基金的機構持有比例年內分別由36.3%和21.6%下降至34.4%和19.1%。這與境外市場仍有明顯差別,ICI年報顯示2020年末美國18萬億美元的長期公募基金中,35.4%是由個人賬戶直接持有,DC plan(確定繳費計劃)和其它養老金持有佔比超過50%。

公募基金在很大程度上主導了A股市場結構性特徵。當前A股市場交易呈現明顯的結構性特徵:一是不同板塊交易結構差距較大,2021年創業板和科創板的年換手率分別達到553%和466%,而上證主板換手率僅250%,各板塊換手率差距較2020年有所縮小,但仍然較爲明顯;二是不同行業交易結構差距較大,交易熱點呈現出行業輪動的特徵,2020年換手率領先的通信(712%)、電子(649%)等行業2021年交易活躍有所下降,而有色金屬(721%)、基礎化工(553%)、鋼鐵(479%)等成爲交易最熱門行業;三是不同主題板塊交易結構差距較大,熱門主題中元宇宙主題板塊換手率超過400%,鋰電池主題板塊換手率超過500%。近年來公募基金的配置比例及持倉風格在很大程度上影響了A股市場結構性行情。

2、私募股權投資機構和量化私募機構的影響提升

在私募股權投資機構持股大幅增加的推動下,私募基金持股佔比穩中有升。2021年末私募基金持股市值達到3.1萬億元,較年初增長19%,在專業投資機構中的比例進一步提升至18.4%,與保險機構的持股差距進一步拉大。2021年私募股權投資基金持股較2020年增加了約4000億元,是推動私募機構持股比例上升的主要因素,貢獻率達到約80%。近年來私募股權投資基金前期投資的大量項目登陸科創板、創業板和北交所,私募股權投資機構集中投資的信息技術、醫藥行業項目是近年來A股擴容的主力軍。據清科數據顯示,2021年VC/PE支持的上市數量達到432家,融資總額超過5000億元,其中科創板融資總額超過1000億元,VC/PE滲透率(其支持的上市數與全市場總上市數之比)達到67%,較2018年的56%大幅提升。

量化投資興起,私募基金的交易量佔比提升。據中國基金業協會統計,截至2020年末我國共有量化/對沖策略基金數量超過1.3萬隻(含FOF),規模合計接近7000億元,接近私募證券投資基金總規模的20%。按照2021年末私募證券投資基金約6萬億元的規模以及20%的比例推算,2021年末量化/對沖策略基金規模可能突破1.2萬億元,在2021年三季度A股日均交易量達到高點時規模約在1萬億元左右。據初步調研溝通,業界典型的大型量化私募換手率平均在每日換倉10%-20%之間,按照15%的日均換手率估算,量化私募貢獻的日交易金額可達1500億元以上,在A股交易中的佔比達到10%,起到了活躍市場交易的作用。

3、外資流入速度有所放緩,對市場預期的影響較大

外資持股比例提升,但提升幅度放緩。2021年末陸股通和QFII合計持有A股流通市值4.2萬億元,佔A股總流通市值之比達到5.6%,較年初增長0.2個百分點,增長幅度有所放緩,但仍穩居A股專業投資機構中第二的位置。2021年外資持股佔比增幅放緩一方面是由於國際資金在全球配置中適當加大了對發達市場的配置比例,另一方面是由於我國本土投資機構和個人投資者持股市值保持快速增長,而外資持股流入速度較前兩年相對有所放緩。

外資機構對A股市場投資預期的影響明顯。2021年以來外資進出A股仍有較強的順週期性,2021年上半年A股行情較好時陸股通北上資金十分活躍,而2022年3至4月A股大幅回調期間陸股通資金整體淨流出,這在一定程度上加大了市場的波動。總體來看,外資在引導市場預期上的作用明顯。2018-2021年間,陸股通持有市值增加最多的三大行業分別是電力設備、食品飲料和醫藥生物,而這三大行業也是近年來市場的熱點,同期全部A股上市公司陸股通持有市值變動與其股價區間內漲跌幅的相關係數達到0.26。

4、保險機構的相對話語權下降

受持股比例和持股偏好影響,保險機構持股佔比連續四年下降。保險資金作爲市場重要的長期資金,對股票市場健康發展十分重要。根據NAIC年度報告,2019年美國保險業的現金及投資管理規模合計7萬億美元,其中大部分投入資本市場,長期債券和股票佔比合計達到78%,現金和短期投資佔比僅爲4%。據英國國家統計局的數據顯示,2017年英國保險機構的資產配置爲固定收益類佔比29%,股票佔比48%(國內股票19%,國外股票29%),另有20%的其他資產和少部分的外國政府債券,其股票資產的投資比重很高。目前我國保險資金參與股票市場的程度相對不高,保險資金配置權益比例普遍在20%左右。2021年末保險公司持有的A股流通市值由年初的1.7萬億元下降至1.4萬億元,同期社保基金持股也有略微下降。保險和社保基金合計持股比例由3.2%下降至2.3%,其在專業投資機構中的相對佔比連續第四年下降,由2017年末的21.7%下降至2021年末的10.2%。

保險持股比例持續下降一方面源於保險機構權益資產投資比例的限制,雖然2020年《關於優化保險公司權益類資產配置監管有關事項的通知》將保險資金權益類投資上限提升至45%,但對於綜合償付能力充足率在200%以下的,權益投資上限將由過去的30%下調。根據保險行業2021年四季度償付能力報告,77家壽險公司中50家權益投資上限不足30%,83家財產險公司中15家權益上限不足30%。另一方面與保險機構的持股偏好相關,目前保險機構主要偏好配置高分紅的銀行股以及房地產、公用事業等行業,近幾年上述行業板塊市場表現一般, 2018—2021年申萬宏源銀行指數、非銀指數、房地產指數漲跌幅分別爲+9%、11%、-31%,均大幅跑輸大盤(同期Wind全A上漲135%),導致保險資金持股比例相對下滑。

5、專業機構發展引導上市公司質量提升

機構投資者投資理念的優化推動上市公司更加重視ESG。近年來我國機構投資者愈發注重價值投資、ESG投資,其理念的變化正在推動上市公司轉型發展。據中國ESG研究院理論研究中心《中國ESG發展報告2021》顯示,近年來A股上市公司對ESG的重視程度有所上升,發佈ESG相關報告的數量逐年增加,2020年內達到1130家,佔年末總上市公司的27%,其中滬深300成分股中發佈ESG相關報告的數量達到266家。與此同時,A股上市公司ESG方面的表現也有所提升,ESG管理、ESG披露和ESG風險方面均有進步。據商道融綠最新的A股ESG評級分析報告顯示,近年來A股上市公司ESG評級持續保持提升態勢,中證800成分股中評級在B+及以上ESG評級的公司由2018年的63家增至2021年的197家,評級在C+及以下ESG評級的公司由2018年的199家降至2021年的76家。

機構投資者更深度地參與公司治理,提升A股上市公司的治理水平。近年來我國機構投資者積極推進積極股東主義,通過參與股東大會投票、提交股東議案等方式保障自身權益,也使得我國上市公司的治理水平不斷提高。根據南開大學中國公司治理研究院發佈的中國上市公司治理指數(CCGI),2021年中國上市公司治理指數平均值提升至64.05分,創下歷史新高,較2003年的49.62提高了14.43。上市公司治理評價的六大維度中,股東治理指數相比2020年上升0.59,原因包括高管與控股股東之間的獨立性增強、中小股東權益保護得到增強、股東股權質押佔總股本的比例近年來下降等。