持續反彈後兩市行情出現分化,機構:成長佔優大概率仍將持續

澎湃新聞記者 田忠方

持續反彈過後,滬深兩市行情出現分化。

6月20日,兩市漲跌互現,滬指出現微跌,深市主要指數則實現較大漲幅。其中,深證成指漲逾1%,盤中漲逾2%。創業板指漲近2%,一度漲超3%。

對於兩市的分化表現,市場人士指出,在壓制因素仍存,“全面牛”未至大背景中,券商行情“熄火”,未能持續。疊加原油價格大跌,金融股和資源股等權重的下行,導致滬市收跌。

反觀深市分佈較多的高景氣賽道成長股,中信建投證券首席策略官陳果表示,不論是當前的市場結構,還是基本面環境,均指向後續成長風格大概率佔優。

“短期內,在流動性寬鬆的背景下,部分前期跌幅較大、估值和盈利逐步匹配、景氣度維持高位的部分成長,可以關注階段性修復。”近日中金公司研究部董事總經理、策略分析師劉剛在接受澎湃新聞記者採訪時指出。

盈利、流動性、通脹等壓制因素仍存,券商股“熄火”,資源股領跌

至6月20日收盤,上證綜指跌0.04%,報3315.43點;科創50指數漲0.3%,報1095.33點;深證成指漲1.27%,報12487.13點;創業板指漲1.99%,報2710.14點。

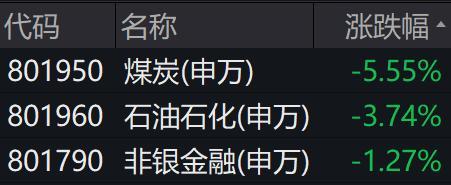

盤面上看,滬市分佈較多的金融股和資源股,領跌兩市。特別是前幾個交易日表現可觀的券商行情也“熄火”,迎來回調。

Wind數據顯示,6月20日,申萬一級行業分類下,非銀金融大跌1.27%,僅次於煤炭和石油石化板塊5.55%和3.74%的跌幅。

對於券商股,陳果在研報中指出,今年的券商股行情與2020年7月上旬的券商股行情類似,但券商股的業績增速預期弱於2020年。券商股行情未能持續,反映市場缺乏全面牛市信心。

“當前,盈利中短期的數據修復,還難以扭轉高庫存壓力和高通脹帶來的流動性壓制。”陳果表示,盈利角度來看,5月宏觀經濟數據出現好轉,但信用結構仍差,實體內生需求依然偏弱。

流動性角度上,陳果認爲,雖然國內寬鬆格局仍將維持,但後續降準降息空間未必很大,對此需要有合理預期。

對於資源股的領跌,國泰君安證券表示,原油價格大跌,導致全球通脹預期出現變化。對於資源股而言,價格高位運行需要下游需求的進一步支撐。因此,短期波動在所難免。

市場結構和基本面環境均支持成長佔優

盤面上看,與大金融和資源板塊回調對應的,是風電、儲能等新能源高成長板塊的強勢。展望後市,陳果認爲,當前的市場結構和基本面環境,均指向後續成長風格大概率佔優。

“市場結構方面,覆盤近四輪券商暴漲行情見頂後,風格上均爲小盤成長佔優。其中,最近一輪2020年7月的券商行情結束後,軍工、農業、部分順週期領漲。當前階段,鑑於後續經濟復甦級別難以複製2020年,本輪順週期行業難有類似2020年7月後的大級別表現,因此成長類行業相對優勢將更加明顯。”陳果表示。

基本面角度上,陳果指出,也指向成長佔優大概率仍將持續。具體而言,下一輪風格切換需等待後續經濟金融數據的確認回升。目前,國內依然處於經濟回升初期,面臨“信用向上+流動性寬鬆+經濟企穩”的宏觀流動性組合。

“最新公佈的各項經濟數據有望帶動後續經濟預期和市場情緒的進一步向上,成爲市場風險偏好提升的基礎。成長板塊方面,6月前兩週頭部5家新能源車企支付交易金額同比高增172%,且5月光伏裝機數據再超預期,相較4月而言進一步上行。”陳果表示。

國泰君安資管報告同時指出,成長板塊逐漸獲得市場關注是市場趨勢。

“隨着經濟預期的好轉,宏觀經濟政策更爲積極,投資者不再恐慌和厭惡風險,風險偏好出現抬升,個股活躍度顯著上升,意味着業績確定性將不再主導股票投資風格。受益於政策支持、需求邊際改善的成長板塊將逐漸獲得市場關注。”國泰君安資管報告分析稱。

配置方面,劉剛表示,成長風格年初至今回調較多,且估值已經有所下降。在流動性寬鬆的背景下,部分前期跌幅較大、估值和盈利逐步匹配、景氣度維持高位的部分成長可以關注階段性修復。

“不過,當前市場風格演繹,可能受全球因素影響而具有全球特徵。因此,A股市場風格切換至成長的契機,需要投資者關注海外通脹及中國穩增長等方面的進展。”劉剛進一步指出。

陳果表示,除新能源車上游及整車、光伏組件、CXO、軍工及半導體國產替代線索外,近期服務業復甦數據的明顯轉好及政策利好,同時有望提振白酒、醫療服務等板塊行情表現。