極兔患上併購後遺症

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荊玉

來源:巨潮WAVE(ID:WAVE-BIZ)

去年才豪擲68億元收購百世快遞的國內快遞業務,今年旗下網點卻拖欠30多萬元員工工資,聽起來非常魔幻。

6月中旬,江蘇常州武進一極兔快遞網點老闆跑路、欠薪的消息登上微博熱搜。據悉,江蘇常州武進湖塘鎮網點,自2022年後,拖欠十餘名員工工資總金額達到30多萬元,導致快遞業務停滯,快遞員討薪無門。

類似的事件也並不是第一次。據多家媒體報道,今年以來南陽、普寧、重慶、瀋陽等城市的極兔網點也出現過疑似網點倒閉、拖欠工資的事件。

雖然拖欠薪資的是加盟商,但以上種種跡象表明,極兔對於百世快遞的整合並不順利,尤其在處理與加盟商的關係上存在不小的問題。正如併購百世時不少分析師預測的那樣,快遞行業沒有兩網整合的成功案例,極兔和百世的整合難度很大。

過去增長勢頭迅猛時,加盟商願意承擔早期虧損跟隨極兔;然而隨着快遞業增長放緩,以及極兔百世兩網融合的磨合期,越來越多加盟商難以承擔虧損,導致問題暴露。

近日,極兔創始人兼董事長李傑在全國各地進行加盟商巡講,此舉被解讀爲“安撫加盟商”。

整合的進度也深刻關係到極兔資本化的進度。去年4月,外媒曾報道稱極兔正在籌備上市中。21世紀經濟報道則透露,極兔已經有盈利規劃,預計在今年年底收支打平。可以說,當下正是極兔的關鍵時刻。

然而,既要處理好極兔與百世的兩網融合提升業績,又想在年底前收支打平,爲上市交出拿得出手的成績單,本身就存在着某些矛盾——既要馬兒(加盟商)跑,又要馬兒(加盟商)少喫草,極兔面臨着艱難的挑戰。

瘋狂的兔子

三板斧和後遺症。

在國內快遞市場,極兔速遞是一個快速崛起的新玩家,也是讓對手壓力山大的攪局者。其崛起的速度之快、手段之剽悍,用“瘋狂”一詞來形成恐怕都不過分。

自2020年3月正式在中國市場展開業務,極兔在一年內業務量規模已達2000萬件/天,而此前做到這個數據,中通用了16年,圓通用了18年,申通則耗時25年。極兔以前所未有的閃電戰,給了國內的快遞行業當頭一棒。

極兔創始人李傑罕見亮相意在安撫加盟商

之所以能夠在強敵林立且趨於飽和的快遞市場上撕開一條大口子,得益於極兔的三板斧:

一是背靠步步高系。極兔創始人李傑曾是OPPO印尼分公司CEO,極兔能夠成爲印尼第一的快遞公司,離不開步步高體系(OPPO、vivo)的強大經銷網絡。進入中國市場後,步步高體系的經銷商作爲加盟商參與投資網點,支撐了極兔的發展。

二是抱緊拼多多大腿。李傑與拼多多創始人黃崢同爲段永平門生,兩家的關係被外界默認爲同門同系,拼多多也成爲了極兔狂奔路上的大推手,甚至極兔一度全部單量的90%來自拼多多。

三是瘋狂的價格戰。極兔入局之後,將原本就不高的快遞價格壓縮到了極致,並藉此快速搶佔市場。去年3月,極兔把發一票快遞的價格打到了最低0.6-0.8元,而快遞行業普遍成本價爲1.4元。

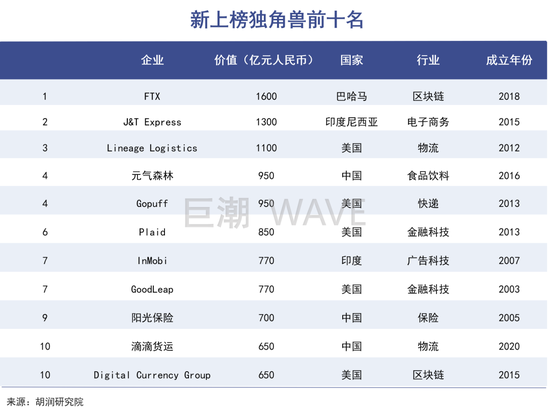

藉由這三板斧,極兔在快遞行業異軍突起,估值也迅速飆升。去年4月的融資後,極兔的估值已經達到78億美元,在頭部快遞企業中僅次於順豐和中通的市值。今年4月胡潤髮布的《2021全球獨角獸榜》認爲其估值已經達到1300億元人民幣。

收購百世則是極兔發展道路上的另一個里程碑。耗資約合11億美元的價格將百世的國內快遞業務收入囊中後,極兔的規模體量一下子實現倍增,無疑是一個巨大的跨越。

不過,極兔一路狂奔、粗放式增長,也帶來了長期的問題——服務質量墊底,用戶口碑差。根據國家郵政局網站披露的2022年一季度快遞服務滿意度調查,極兔速遞的得分位於最低檔,排名墊底。

其中,第一檔順豐速運、京東快遞、郵政EMS得分在80分以上(含80分);而第三檔德邦快遞、極兔快遞的得分在74-76分之間(含74分)。

黑貓投訴平臺上,關於極兔快遞的投訴有13000多條,不少網友對於極兔的投訴理由都是快遞滯留、快遞丟失等等。就在上個月,#極兔快遞寄丟畢業證學位證只賠1760元#的話題同樣登上了微博熱搜,引起了廣泛的討論。

另外,對百世快遞的併購也並非一片坦途,全是利好。兩者合併之後的整合工作就是一個棘手的難題。

整合消化不良

對百世的整合導致極兔速遞出現了消化不良的症狀。

去年併購百世快遞時,多家券商研報分析稱,此前快遞行業沒有兩網整合的成功案例,極兔和百世的整合難度較大,兩者簡單相加或難以發揮1+1>2的效果。

如今這些分析似乎一語成讖,對百世的整合導致極兔速遞出現了消化不良的症狀。

首先體現在單量上,據百世集團的財報,其2021年快遞業務日單量約2500萬,極兔日單量在2000-2200萬之間。二者合併後的日單量約在4500萬以上。

據極兔在最近的武漢大客戶會議上透露,今年五月的日均業務量站穩了4000萬票上方,規模超過韻達,直追圓通。但尚未達到1+1=2的效果,距離成功的整合還有距離。

此外,在兩網整合過程中,極兔和加盟商之間的矛盾不斷暴露,從而導致加盟商跑路、暴雷,也因此影響到了極兔的服務和口碑。

根據去年底流出的文件,極兔針對極兔和百世網點的融合提供了四種方案:一是進行區域拆分,分別成爲各自區域內唯一加盟商;二是如果其中一方解約退出,另一方成爲區域內唯一加盟商;三是合股成立合資公司,成爲區域內唯一加盟商;四是如果原極兔和原百世加盟商都退出,代理區尋找新加盟商。

但正如前文所言,不少極兔加盟商爲追求長期盈利承擔着短期虧損(因此極兔也被評價說是用互聯網思維做快遞行業)。想要這些加盟商退出,或者從獨資變爲合資,或者出讓一部分業務,不給與重金補償,加盟商很難接受,這中間難免矛盾與衝突。

據媒體國際金融報報道,陸續收到多個城市的極兔一級、二級代理商和原百世二級代理商的反映,在“兩網融合”過程中,強制合併、低價收購、以罰代管、不退押金、拖欠工資等情況頻繁出現。

如果是在快速做大蛋糕的時候,加盟商們或許仍能對未來報以期望,將虧損繼續扛下去。但今年以來,疫情的反覆導致快遞行業增長明顯放緩,對於加盟商的未來預期有着不小的影響。

據國家郵政局數據統計,今年1-5月,全國快遞服務企業業務量累計完成409.5億件,同比增長3.3%;業務收入累計完成4005.5億元,同比增長2.0%。

目前是極兔加盟商的“陣痛期”

雖然數字仍有增長,但在特定時間和特定區域,疫情的擾動導致快遞停運,對於加盟商的經營造成不小的打擊。疊加快遞人工成本的居高不下和油價的上漲,不少快遞加盟商面臨生存困難。

衆所周知,加盟商是快遞企業發展的放大器,可以助力企業快速擴張,但如果利用不當,傷害了在B端的口碑,也可能會被反噬。對於極兔而言,如何在保障自身盈利能力的同時平衡好加盟商的利益,是個不小的考驗。

野心與現實

其野心與現實之間仍然隔着相當的距離。

一年內快遞業務量規模達到2000萬件/天,超越四通一達十多年的積累,極兔的崛起打破了歷史記錄,令人咋舌。

不過,極兔並不總是能夠創造“奇蹟”,其野心與現實之間仍然隔着相當的距離。

去年初,極兔曾經提出了“降本增效、提質增量”的目標,致力於改善資金流以及改善人們對極兔“服務差”的刻板印象。有接近極兔的人士稱,這種狀況改善甚至到了緊急的狀況。

但去年完成兩輪融資後,極兔的現金流問題緩解了,服務質量的老問題仍然沒有解決——極兔的服務仍然在最新的快遞服務滿意度調查中排名墊底。有加盟商指出,極兔的罰款的名目繁多,比如漏掃處罰、上傳不及時、退轉件不及時等,對於加盟商的管理簡單粗暴。

據報道,極兔內部的對標對象不是市值幾百億美元量級的四通一達或者順豐,而是市值超過千億美元的美國物流巨頭UPS,其企業願景是成爲“第一家成功地將中國快遞的先進經驗輸出到全球的公司”。

美國UPS是極兔內部選擇的對標企業

但顯然,市場口碑似乎並不認可極兔的服務質量和運營經驗,也很難將其與物流巨頭UPS等量齊觀。即使是在國內市場將物流服務質量提升到第二梯隊的水平,也需要加強網點、倉儲、幹線運輸等基礎設施建設,短時間內也不容易見效。

因此,無論是從長期發展的角度,還是出於自身盈虧平衡的角度,極兔的戰略重心都應該轉向修煉內功和補足短板。要對標UPS,超過順豐和“四通一達”,極兔目前最大的短板並不是規模,而是質量和效率。

值得警惕的是,國內快遞企業的價格戰似乎又有重燃的勢頭。根據雙壹諮詢的調研,自今年2月以來,國內快遞市場的價格指數一直穩中有升,逐漸回暖,但從5月份即開始“轉跌”。尤其電商件,5月份下降了0.16元,幅度較爲明顯。

服務的同質化和競爭

必然導致價格戰

雖然多家快遞企業都在近期表態不會打價格戰,但要在CR8超過80%的市場格局當中,形成價格上的某種“共謀”非常難,價格仍將是快遞公司們少有的拿得出手的差異化競爭手段。尤其是在整個市場陷入存量競爭的狀態下,一定程度的價格戰並非沒有可能。

不過好消息是,在政策監管的背景下,快遞行業的價格戰已經有了一層安全墊,以往爲了擴大規模而採取的擊穿成本的低價戰爭,大概率不會再重演了。如何打一場“有質量的價格戰”,纔是極兔要面臨的現實考驗。