中金:又見政策行注資基建,影響幾何?

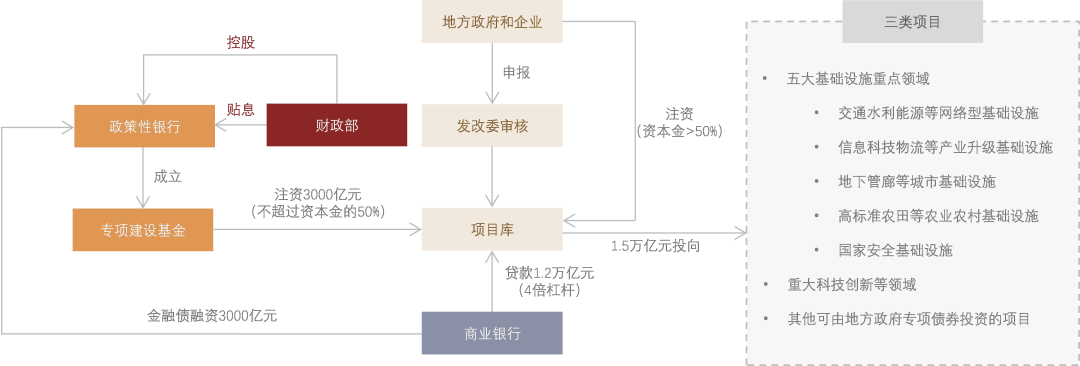

又見政策行注資基建。與此前政策行調增8000億元信貸額度不同,本次3000億元政策行金融工具主要針對基建項目進行股權投資而非債權投資。本次政策行注資基建項目較爲類似2015-2017年的專項建設基金,主要應對基建項目資本金到位不足的問題。2015-2017年7批專項建設基金共投放資金約2萬億元,由政策行向郵儲銀行定向發行,利用債權籌集的資金採用股權方式注資。2022年5月一線/二線/三線城市土地成交面積(TTM)分別下滑13%/21%/22%,地方政府基金性收入(TTM)下滑10%,導致地方政府財力下滑,我們認爲通過政策行補足項目資本金具有必要性。

3000億元金融工具撬動約1.5萬億元投資。根據人民銀行和2015-2017年專項建設債的經驗,此次3000億元金融工具可能仍以國家開發銀行和農業發展銀行發行,中央財政予以貼息(2015-2017年比例爲90%)。募集資金可能以專項基金的形式投入基建項目,出資比例低於50%。基建項目資本金佔比一般爲15%-20%,商業銀行和政策性銀行進行貸款形式的配資,槓桿率約爲4倍。因此,3000億元金融工具可能撬動約1.5萬億元基建投資,相當於提高2022年基建投資約7個百分點。實際上,由於該資本金補充爲替代效應,且全部落地時間可能延後至明年,我們認爲實際影響可能小於上述估計。

重點投向新基建和科技創新。根據人民銀行,重點投放領域包括:1)基礎設施類,包括交通水利能源、信息科技物流、地下管廊、高標準農田、國家安全基礎設施等;2)重大科技創新等領域;3)其他地方政府專項債投資的項目。

下半年政策行託底信貸投放。包括四大行在內的商業銀行上半年信貸投放主要以對公爲主,特別是今年信貸“靠前發力”,對公信貸項目儲備有一定消耗。此次政策行補充項目資本金,疊加6月1日國常會提出調增政策性銀行8000億元信貸額度,我們認爲能夠對下半年對公投放形成託底。我們預計政策性銀行2022年貸款增量能夠達到2.5萬億元,約佔全年銀行業新增貸款11.5%,相比2021的5.8%明顯提升,起到跨週期調節作用;全年銀行業信貸投放規模可能約爲21萬億元(參見我們6月26日發佈的報告《加槓桿有多少空間?》)。

風險

金融工具落地慢於預期。

圖表1:政策行發行3000億元金融債注資基建項目可能撬動約1.5萬億元基建投資

資料來源:中國人民銀行,中金公司研究部

圖表2:政策性銀行2022年新增貸款量可能達到2.5萬億元,約佔全年新增貸款11.5%

資料來源:國務院,公司公告,Wind,中金公司研究部

圖表3:二三線城市土地成交面積下滑相比一線城市下滑更爲明顯

資料來源:Wind,中金公司研究部

圖表4:2021年以來土地成交額下滑,2022年地方政府基金性收入出現負增長

資料來源:Wind,中金公司研究部

圖表5:2季度基建貸款需求走弱主要受到疫情影響,3季度有望回升

資料來源:Wind,中金公司研究部

圖表6:基建投資增速已見底回升

資料來源:Wind,中金公司研究部

圖表7:基建投資中各行業投資增速都有所回升

資料來源:Wind,中金公司研究部

圖表8:地方隱性債務監管仍然較嚴格,城投債存量增速下行

資料來源:Wind,中金公司研究部

圖表9:工程機械銷量增速同步或略滯後中長期貸款增速

資料來源:Wind,中金公司研究部

圖表10:2022年年初至今,居民部門去槓桿,政府加槓桿,企業槓桿持平

資料來源:Wind,中金公司研究部

圖表11:2022年年初至今,名義財政赤字規模低於2021年…

注:2022年爲預算目標。

資料來源:Wind,中金公司研究部

圖表12:…但廣義財政收支隱含的廣義赤字規模明顯高於2021年

注:2022年爲預算目標

資料來源:Wind,中金公司研究部

本文摘自:2022年7月4日已經發布的《又見政策行注資基建,影響幾何?》

林英奇 SAC 執證編號:S0080521090006;SFC CE Ref:BGP853

許鴻明 SAC 執證編號:S0080121080063

張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055