銷售同比降七成 世茂集團的違約纔剛剛開始?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,世茂集團發佈了一則涵蓋了業務和內幕消息的公告,分別披露了事關房企生存的兩大核心問題:銷售和融資。

銷售方面,今年前5個月,世茂集團合約銷售額約爲342.6億元,同比大幅下滑72%,大幅超過上半年百強房企約50%的降幅。平均銷售價格爲每平米16200元,同比下滑7.5%,量價齊跌已成事實。

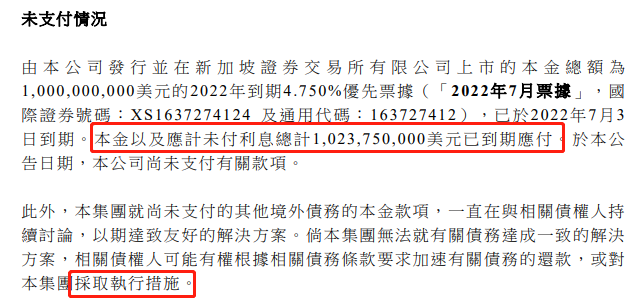

融資方面,世茂集團未能償還7月3日到期的,本息約爲10.24億美元的優先票據,已構成實質違約。公司在公告中也明確表示,不排除債權人採取強制執行措施。

(資料來源:世茂集團公告)

實際上,世茂集團的債務問題自去年底,上海房叔拋售的陸家嘴93套網紅盤(實際是仍在世茂名下)因抵押無法網簽過戶,而引起公司股債雙殺,自此開始進入了信用“擠兌”期。但此前世茂集團在信託和債券展期方面都獲得了投資人的同意,而此次則是雙方協商無果後的實質違約。

看上去,對於耐心有限的債券投資人來說,世茂集團並不像上半年那麼“可信”了!

銷售不振 唯有賣子

對於完全接手世茂集團才幾年的許世壇來說,2019年有多風光,今年或許就有多窘迫。面對債權人“還有多少可賣資產”的質問,世茂集團的自救,也是自去年12月17日的一則出售目標公司股權公告開始的。

12月17日,世茂向啓怡、GAL、紹祥等買家出售包括加耀發展有限公司在內的3家公司股權,作價20.86億港元,同時這筆確認虧損7.7億港元。

總計20.86億港幣的交易,就確認高達7.7億港幣的虧損。“弱國無外交”,從一開始,世茂就處在相當弱勢的一方。

隨即在今年1月,世茂就公告稱,其已經和若干潛在買家就出售若干物業進行商談,以期降低公司債務壓力。

1月21日,世茂以10.6億元總價出售上海北外灘核心區一項目公司的股權,該項目尚未進行開發,且處在外灘茂悅大酒店東側的核心區,出售確認了2.7億元收益。該項目接盤方爲上海久事,屬於上海市政府旗下國企。

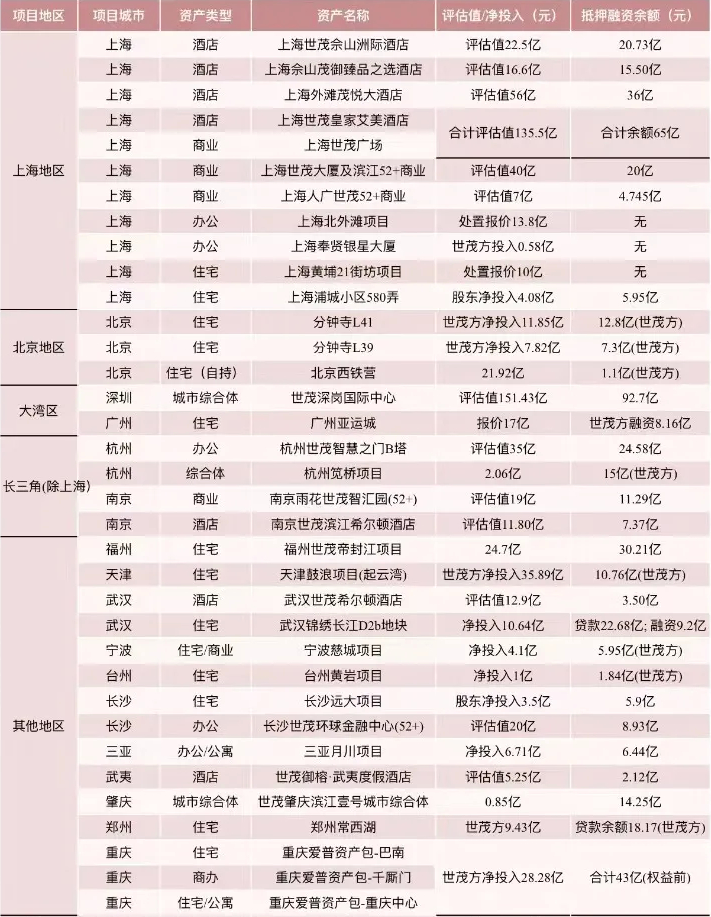

另外,市場就開始流傳一份世茂集團及其下屬公司也對其全國35個重點項目進行推介的PPT。這些項目合計報價約741億元,剔除抵押融資和項目貸款餘額531億元,世茂集團可回款約210億元。

(資料來源:網絡)

緊接着1月24日,世茂集團繼續發佈公告,以18.46億出售廣州亞運城項目26.67%股權,接盤方爲項目本身合作方中海地產。

1月28日,世茂集團又向上海地產出售上海世茂北外灘開發建設有限公司,總價爲45億元,而該公司的主要資產正是上海外灘茂悅大酒店。

2月3日,世茂集團董事局主席許榮茂計劃出售倫敦金融城的一處大樓,售價3.4億英鎊,約合29.3億人民幣。

3月,世茂將上海位置最好的住宅地塊21街坊項目---上海春日置業有限公司45%轉讓給了上海弘久實業。同時,在世茂在21街坊旁的世茂52+,也出售給了一家國企。

值得一提的是,包括上海外灘茂悅大酒店、黃浦21街坊、廣州亞運城項目及世茂52+商業等後續出售項目,都位列上述推介材料中,這在相當程度上佐證了這份PPT的真實性。

不過,自4月以來,即使銷售持續不振,但世茂也沒有公告相關出售資產的公告。相反,債務展期的消息接踵而至,直至近期的違約。

這或是由於世茂給出的資產包中,此前集中在上海廣州最搶手的資產已經賣出去了,剩餘資產出售並不順利,或者價格沒有談妥當。粗算下來,目前世茂已經出售的資產、回款有限,扣除債務後淨回籠資金更少。

多次展期後終迎違約 債權人還有多少耐心

房企融資回款的途徑通常有兩個:銷售和融資。

對於今年的世茂集團來說,這兩條路似乎都不太能給予厚望。第三條非常規手段要發揮作用:變賣資產償還債務。而一旦第三招停下來,債務展期和違約就成爲了理所當然了。

3月3日,上海票交所公佈的一組逾期名單,世茂集團在全國有15城24個公司出現商票持續逾期。7月6日最新公佈的逾期名單中,世茂系依然有16家逾期公司。

3月4日,中信信託發出有關世茂深圳龍崗項目的第五次臨時信息披露報告,宣佈該信託產品進入“觀察期”,該產品將於今年7月中旬到期,目前看償付前景並不樂觀。

4月22日,世茂集團旗下子公司世茂股份的一筆規模爲5億元、2022年4月24日到期的兩年期“20滬世茂PPN002”私募債,成功展期。

5月份,世茂集團的一筆4.75億元的公司債券“19世茂G3”,也宣佈展期一年。

6月14日,上交所私募債平臺公告,世茂集團擔保的“中信建投-鑫荃供應鏈金融第1期資產支持專項計劃”調整後的展期計劃獲得持有人投票通過。

此外,據悉世茂集團還有由滙豐銀行牽頭的兩筆銀團貸款,沒有償還。同時違約或展期一些信託產品,包括前述中信信託及民生信託等。

世茂集團7月的償債壓力仍不小,除了中信信託產品外,7月7日還有一筆本金是9.5億元的“20 世茂 G2”債券到期,世茂也計劃申請債券持有人展期2年。

但在多次展期後,債權人的耐心似乎有限!

7月3日,世茂未能償還到期的本息約爲10.24億美元的優先票據,與債權人也沒有商量好展期事宜,已構成實質違約。

資產處置速度緩慢,債務陸續到期。這次違約,對於一直苦苦自救的世茂集團來說,可能是一張多米諾骨牌,世茂的後續展期或許並不好談。

多元化、廣佈局的雙刃劍

世茂房地產1989年進入房地產行業,1999年以世茂濱江花園在上海首創“濱江模式”,連續四年拔得上海住宅項目銷售金額頭籌而聲名鵲起。2003年,世茂進入福州,開啓福建及海峽西岸經濟區深耕,成爲名副其實的閩系房企。

閩系房企有個特點,動作大,速度快,風險偏好高,諸如福晟、泰禾、正榮、融信、新城等,世茂也是閩系房企的代表。

在住宅開發剛站穩腳跟之際,2003年,世茂就接連有幾個大動作。上海世茂廣場投入運營,標誌着世茂業務拓展至商業地產。次年開始涉獵酒店,成爲較早開始多元化的房企,並逐漸從福建開始佈局全國市場。到2007年,世茂就將住宅、商業、酒店確定爲公司的三駕馬車,這在內房企中是比較早的。此外,2009年世茂酒店及度假村成立,全面負責世茂旗下酒店業務的經營。

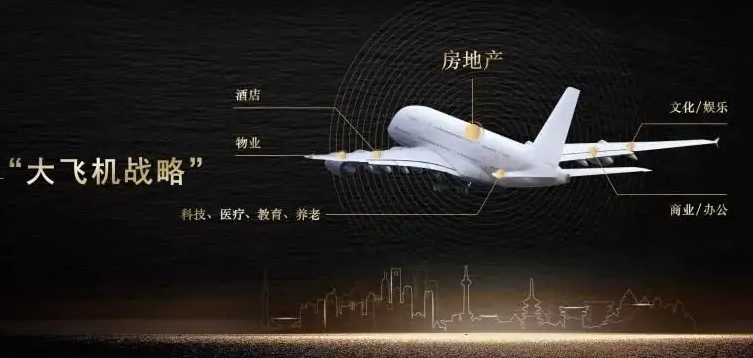

很明顯,世茂多年來堅持多元並舉的發展戰略,在酒店管理、商業地產、物業管理、主題娛樂等方面均有建樹。到2020年,許世壇甚至提出了大飛機戰略,以房地產開發爲核心“主體”,持續爲城市打造地標作品;以商業運營、酒店經營、物業管理爲堅實“雙翼”,以高科技、醫療、教育、養老、文化等投資爲平衡發展“尾翼”。

(資料來源:世茂集團宣傳材料)

目前,世茂喜達旗下運營及籌開中的酒店達140家,其中22家已投入運營,大有追趕富力之勢。5月10日,世茂集團官微公佈消息,世茂喜達預計將在2022年計劃新開17家酒店。

此外,世茂集團通過控股世茂股份,已形成4+2商業產品體系,即四大商業產品線(世茂國際中心、世茂廣場、世茂摩天城、世茂 52+)及兩大辦公產品線(世茂大廈、世茂智匯園 Link Park)。

許世壇基本繼承發揚了許榮茂“做大”的思路,截止2021年中,世茂賬面的“固定資產+投資性房地產+土地使用權”之和達到917億元,而同期的股東權益也就是隻有906億元。相當於,世茂將全部自有資本金都投在了自持物業上,而房地產開發及其他多元業務基本都是靠負債來支撐的。

從過去幾年內房企的發展來看,多元化是把雙刃劍。好處是可以增厚公司資產降低融資成本,並帶來一定的綜合拿地成本優勢。缺點就是自持物業盈利回收週期長,沉沒資金壓力大,容易出現流動性風險。

以世茂2月與中信信託商妥的60億元展期爲例,“中信信託·深圳龍崗融資集合資金信託計劃”募集資金最終用於支持深圳龍崗深港國際中心綜合體項目。深港國際中心位於深圳龍崗區,業態包括辦公、商業、酒店、公寓、學校、公建配套等,商廈部分曾規劃樓高600米,有望成深圳最高樓宇。單個項目的投入就高達150億元,這種大體量的項目在如今的行業形勢下,借新還舊變得困難,短債長投的套路不再適用,甚至蘊含巨大風險。

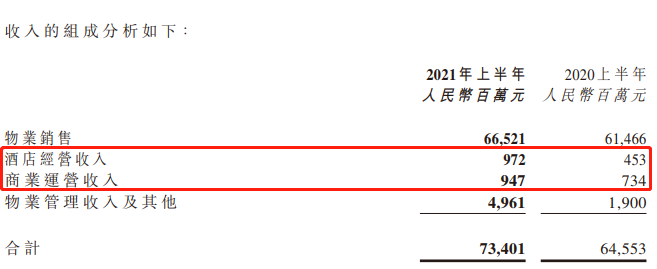

另一方面,儘管從2003年就開始涉足多元化,但截至2021年中,世茂除物業銷售外的營收佔比仍然很低,酒店及商業運營收入佔比更是隻有2.6%的水平,能提供的現金流非常有限。

(資料來源:世茂集團2021年中期業績公告)

這也是爲什麼萬達當初要賣酒店,現在富力也想甩賣酒店的原因,而在前文項目推介PPT中,就有不少是商業及酒店物業。不過,在目前的大環境下,除非是地段特別好的,如上海外灘茂悅大酒店,誰有願意真金白銀去接盈利難的酒店呢?

世茂變賣資產不順,也就不難理解了。

資產變賣不順或跟廣泛的城市佈局有關

除了商業及酒店等資產外,世茂不少開發項目資產也被擺上貨架。實際上,能被擺上貨架的,通常認爲是比較好脫手的,而實際上似乎也並不及預期。

此外,在世茂賬面超3千億的存貨中,或有不少是去化前景不明朗的項目。這或也是5、6月不少房企復甦明顯,而世茂的銷售同比下滑幅度依然明顯超過百強房企的原因。

2011年,許世壇逐漸接手世茂房地產的工作,並在2019年正式接任公司總裁職務。從上一輪調整期結束後,許世壇就帶着世茂集團在地產界高調的開啓了“買買買”模式,2017年是個分水嶺。

2017年開始,世茂明顯地加快了拿地節奏,進入高週轉、加快去庫存速度的新開發模式。2017年和2018年,公司新增權益土儲同比增長了115.56%和38.97%。2019年,世茂拿地勢頭不減,包括併購泰禾集團、粵泰、萬通等在內的項目,全年新增計容建築面積同比增長91.48%。

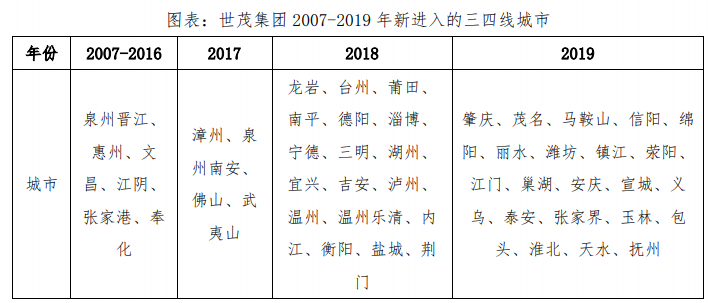

2017年,世茂銷售順利破千億。值得注意的是,世茂在加快拿地的過程中,同時也將產品線從高端擴充至中高端,並向更多低能級城市下沉,2017-2019年新進入的三四線城市遠超2007-2016年總數。

(資料來源:公司公告,克而瑞)

2016年,世茂新增土儲中90%以上在一二線城市,而到2019年,世茂新增土儲中,三四線佔比達到38%。而在此次擺在貨架上的項目基本都是一二線城市,從側面也反映世茂這些年大力佈局的三四線土儲並不好脫手。無獨有偶,隨着低線項目的佔比提高,世茂的回款率也從2016年90%左右一路下滑至2019年的75%左右。

目前,世茂集團賬面上質量參差不齊的存貨原值高達3千億,這背後既有大體量的三四線項目,也有不少綜合用地、旅遊用地等這類去化難度大的存貨。隨着存貨價值的膨脹,2017年以來,有息負債明顯在增加,槓桿率明顯提升。

短債長投 世茂償債任重道遠

正如前文所述,世茂集團的股東權益都押在了不動產上,存貨背後相當於都是負債。

截止去年中,僅賬面有息負債就超1600億元,此外負債不進入報表的合聯營公司投資達300億,賬面少數股東權益723億元,這其中或都有債務存在的可能。此前,瑞銀髮布的報告稱,預計世茂集團的表外負債高達1200億元,加上表內1600億元,基本與公司賬面存貨價值是接近的。

由於去年年報仍處於難產中,世茂賬面的貨幣資金停留在2021年中的745億元,但從公公司展期、違約的情況看,這些貨幣資金基本都在項目公司賬上用於保交付,世茂能調用償債的資金並不多。

而克而瑞數據顯示,上半年世茂僅僅銷售437.6億元,按照此前的回款率看,真正的回款情況更加不容樂觀。

市場動銷不足,三四線去化難度大,非住宅項目收效慢,世茂集團或還需繼續回到賣資產的老路上。能擺出多少有吸引力的“貨物”,在談判中有多少話語權,都將成爲世茂能否渡過難關的關鍵之所在。

否則,違約之路或許纔剛剛開始!