贛能股份8天股價漲超98% 11只漲停股扎堆機械設備

贛能股份8天股價漲超98% 11只漲停股扎堆機械設備 機構稱外資流入仍是大趨勢

來源:證券日報網 證券日報之聲

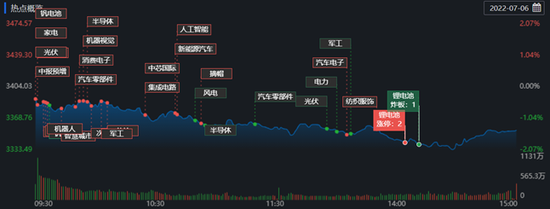

7月6日,滬指略低開後震盪回落,3400點整數關口失守,北向資金淨賣出13.83億元,成交額保持在萬億元之上。電子、汽車、通信和紡織服飾等行業出現上漲。滬指年線受阻後,市場將如何演繹?

週三,A股三大股指回落,深市略強,截至收盤,上證指數跌1.43%報3355.35點,深證成指跌1.25%報12811.33點,創業板指跌0.79%報2802.72點;兩市合計成交額達10866.4億元,北向資金淨買入-13.83億元。總體來看,兩市個股漲少跌多,交易的4814只個股中上漲股1319只。

漲停方面,有60只個股漲停,其中,有9只漲停股股價已連續上漲超過5個交易日。跌停方面,有19只個股跌停。從行業角度看,機械設備行業漲停個股數量居首,達到11只,緊隨其後的是汽車板塊,漲停股數爲9只。

表:連續上漲5天且今日收盤漲停股一覽

製表:趙子強

從申萬一級行業看,31類行業中僅4類上漲,漲幅最高的是電子行業,漲幅爲0.58%,緊隨其後的汽車漲幅爲0.56%,跌幅最大的是煤炭行業,跌幅達6.14%。

對於今日市場的震盪回落,建泓時代投資總監趙媛媛表示,最近兩個交易日市場有所回調,主要受最近國內多地疫情影響。國際避險資金有流出跡象,歐洲貨幣緊縮速度或放緩,助長近日美元強勢,也加劇了外資流出。但我們認爲在豐富抗疫經驗的指導下,國內疫情影響只是暫時的,外資流入A股還是大趨勢。

排排網財富研究部副總監劉有華表示,市場在3400點上方遭遇了明顯的壓力,震盪調整有效的釋放了市場上方的壓力,有利於後市更好的上漲。

中睿合銀研究總監楊子宜表示,指數層面維持寬幅震盪的判斷,板塊輪動加劇,對於後市持謹慎樂觀的觀點。

對於操作方面,寧水資本研究員程平庚表示,目前整體市場反彈幅度比較高, 隨着中報業績開始披露,市場情緒會偏謹慎,後期市場會出現分化,選股難度提高,建議關注業績增長確定性高及估值合適的板塊。

贛能股份8連漲7連板

7月6日,贛能股份再度漲停,報收11.53元,自6月27日以來,截至7月6日已連續8個交易日上漲,累計漲幅達98.11%,最近7個交易日連續收穫漲停板。

消息面,公司7月4日披露了2022年半年度上網電量。2022年1月份至6月份,贛能股份上網電量31.24億千瓦時,較上年同期減少13.80%,其中市場化交易電量28.91億千瓦時,占上網電量的92.54%,較上年同期增長29.12%。

公司全資子公司高安建山贛能新能源有限公司在高安市建山鎮牌樓村建設高安市贛能50MW農光互補地面光伏發電項目。該項目總裝機容量約50MW,配套儲能5MW/5MWh,項目類型爲農光、漁光互補,項目總投資約爲2億元。公司因此入選“儲能”概念。

電子行業領漲

7月6日,電子行業漲幅居首,達0.58%。行業288只交易中的個股,有131只上漲,其中,5只個股漲停。

對於電子行業的投資,西部證券表示,展望 2022年下半年,看好汽車電子產業鏈的投資機會。IGBT、汽車存儲、汽車計算、汽車光學、連接器、車載 PCB 等方向正迎來巨大的創新機遇,開啓新一輪科技創新浪潮。第一,隨着疫情緩解,行業需求復甦。第二汽車電子產業 鏈是未來十年的黃金賽道,競爭格局較好,國產替代的空間廣闊。第三,新能源車有望重塑汽車上游零部件的供應格局,越來越多的國內電子企業參與到汽車供應鏈體系。

華鑫證券表示,消費電子領域,長期來看AR/VR的生態正在逐步建立,元宇宙會帶動AR/VR成爲未來消費電子的主流賽道,2022年VR設備出貨量會進一步大幅上升,我們建議關注行業內的整機制造、零部件和芯片公司。智能化變革帶來大量汽車消費電子需求,如智能座艙和車載娛樂系統的需求提升,大屏多屏以及交互成爲主流趨勢,預計更多消費電子公司會逐步切入汽車相關賽道,我們建議關注汽車電子零部件和車規級元器件以及相應結構件的廠商。雖然2022年全球面臨宏觀經濟壓力,但電子行業仍有結構性投資機會,維持電子行業“增持”評級。

半導體領域,華金證券認爲,2022年工業和汽車行業依舊是需求最好的兩個方向,由於工業和車載等高規格領域供應商較少,整體表現爲供不應求的狀態。但相對應的手機、PC、家電等消費呈現下滑狀態,相關上游消費類芯片表現爲行業週期下行。因而今年半導體行業一定是結構性機會突出,建議重點關注發力工規和車規市場或該領域規模量產的半導體公司。