Soul式焦慮:囿於變現怪圈

歡迎關注“新浪科技”的微信訂閱號:techsina

文/喀戎

來源/價值星球Planet(ID:ValuePlanet)

Soul再次吹響IPO的號角。

日前,Soul的運營主體Soulgate正式向港交所遞交上市申請,擬在港股上市。

Soul 的上市故事始於一年前。2021年5月10日,Soul曾向美國證券交易委員會遞交招股書,擬登陸納斯達克。不過6月23日,Soul發佈公告稱,因“其他資本運作的可能性”,決定暫停IPO進程。2022年6月10日,Soul撤回了F-1登記聲明文件,徹底放棄赴美上市。

蟄伏一年後,Soul帶着更新後的招股書赴港,細究其財務數據以及陌生人社交賽道的衆生相,Soul或許並沒有足夠的底氣說服投資者買單。

瞄準“Z世代”的Soul

從移動互聯網下陌生人社交市場的宏觀發展趨勢來看,誕生於2016年的Soul,已經錯過了最佳的窗口期。

相比之下,陌陌、Tinder、探探等知名陌生人社交產品均誕生於2012年前後。其中陌陌的首個iOS 版發佈於2011年8月3日,僅上線三週,就衝至 App Store 社交類免費榜第六。上線一年,陌陌的總用戶數就突破了1000萬。

這主要是因爲2012年前後,智能手機逐漸普及,基於LBS的社交成爲可能,龐大的用戶需求,直接催火了陌生人社交產品。

而Soul問世的2016年,移動互聯網流量的增速已經開始放緩。工信部數據顯示,截止2016年9月,中國移動互聯網用戶總數已達10.64億戶。當年1月-9月,中國移動互聯網用戶數僅同比增長12.2%。

圖源:易觀千帆

事實上,上線之初Soul一直不溫不火,直到2018年,其才邁入發展快車道。易觀千帆數據顯示,2018年2月,Soul App的用戶日均啓動次數爆發式增長,從此前的200萬次左右增長到1014.1萬次。當月,Soul的月活達到了140萬,4個月時間增長129%左右。

用戶大漲與其明確聚焦“Z世代”有一定聯繫。官方資料顯示,Soul將自己定義爲,基於興趣圖譜建立聯繫,並“以遊戲化玩法進行產品設計的Z世代的社交平臺”。

2019年Soul發佈的《Z世代社交報告》顯示,約90%的“Z世代”希望通過社交應用擴大自己的交友圈。而2018年,最後一批90後以及最早一批00後已經或即將邁入成年人隊列,這幾乎就是一塊流量“處女地”。

從招股書來看,瞄準“Z世代”流量池確實幫Soul收穫了不錯的業績數據。

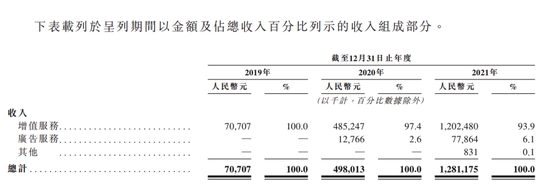

2019年-2021年,Soul營收分別爲7070.7萬元、4.98億元以及12.81億元。2021年,Soul的月活爲3160萬,同比增長51.6%,日活達930萬,同比增長55.8%。截止2021年底,Soul平臺75%左右的用戶都是“Z世代”。

考慮到“Z世代”在商業上還擁有極大的可能性,資本也愈發看好Soul。企查查顯示,成立以來,Soul共完成六輪融資,泥藕資本、五源資本、DST Global、博裕資本等知名投資機構均已參投。

圖源:企查查

美股上市計劃流產後不久,Soul就拿到了騰訊和米哈遊共同投資的約1.69億美元的戰略融資。本輪融資完成後,騰訊合計擁有Soul 49.9%的股權以及28.5%的投票表決權,是後者的第一大機構股東。

考慮到社交是騰訊的根基,其“重倉”Soul,也在一定程度上昭示了後者在社交領域具備一定的想象空間。

Soul疲於奔命

雖然Soul的營收以及活躍用戶數與日俱增,但是其虧損也在日益擴大。

招股書顯示,2019年-2021年,Soul的淨虧損分別爲3.53億元、5.79億元以及13.24億元,2021年的虧損已經是2020的兩倍。

Soul之所以連年虧損,很大程度上都是因爲其要“燒錢”吸引用戶,而用戶在平臺內,又沒能創造出一定的價值。

爲了吸引用戶,Soul的營銷及銷售開支幾乎呈指數級增長。招股書顯示,2019年-2021年,Soul的銷售及營銷開支分別爲2.04億元、6.21億元以及15.13億元,分別佔總營收的289.1%、124.8%以及118.1%。

Soul的用戶數與營銷及銷售開支確實成正相關關係。招股書顯示,2019年-2021年,Soul的月活分別爲1150萬名、2080萬名及3160萬人。

圖源:招股書

遺憾的是,Soul“燒錢”拉來的用戶,卻沒能成爲平臺繼續飛奔的“燃料”。

招股書顯示,Soul的營收主要來自於增值服務(包括售賣虛擬物品、會員訂閱費等)以及廣告服務兩塊。2021年,Soul的增值服務營收12億元,佔營收的93.9%;廣告營收7786.4萬元,佔營收6.1%。

Soul虧錢的核心問題,還是“買用戶”和“賣用戶”之間存在嚴重的逆差。結合月活和營銷及銷售開支測算,2021年,Soul每新增一個用戶的成本爲140元左右,而在2020年這一數字還僅爲66元,大漲兩倍多。

遺憾的是,Soul“賣用戶”卻不能平衡鉅額的成本。招股書顯示,2021年,Soul每位付費用戶月平均消費金額僅爲60.5元,僅同比增長50%。更悲觀的是,Soul的LTV(用戶生命週期總價值,指的是從一個用戶身上賺取的總金額)僅爲47塊。

這就意味着,Soul每獲取一名用戶,就要花掉3倍能從用戶這裏賺到的錢。

雖然近兩年,Soul希望擺脫增值服務的依賴,推動廣告、電商等新業務增收,進而平衡高昂的平衡營銷及銷售開支。但是目前來看,相較於抖音、快手等國民級App,日活僅千萬規模的Soul對廣告主、供應商的吸引力並不是很大,未來這些新業務的商業化前景並不明朗。

儘管Soul可以繼續講“Z世代”社交的故事,繼續靠高增速掩蓋虧損的現實,但從整個行業來看,移動互聯網流量逐漸接近天花板,或許很難讓Soul繼續無節制地成長。

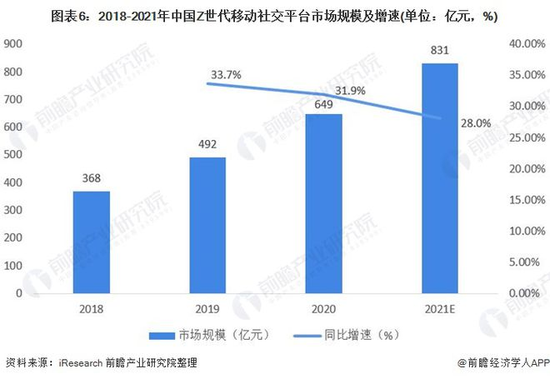

圖源:前瞻產業研究院

前瞻產業研究院統計的同居顯示,2021年,中國移動社交平臺市場規模爲1438億元,增速爲23.8%,相較於一年前降低5.9%。“Z世代”也有同樣的趨勢。預計2021年,中國“Z世代”移動社交平臺規模爲831億元,增速爲28%,相較於一年前下跌3.9%。

事實上,Soul的用戶增速已經有放緩的跡象。招股書顯示,2020年和2021年,Soul月活同比增速分別爲80.7%和51.6%,日活同比增幅分別爲81.0%和55.8%。

一年時間,兩大指標均跳水30%左右。

陌生人社交的“頑疾”

雖然陌生人社交是“剛需”,並且市場上已經跑出了以陌陌、探探、Soul爲代表的產品,但是這些平臺都存在類似的“焦慮”。

以陌陌和探探的母公司摯文集團爲例,2021年Q4公司收入爲36.74億元,同比下跌3.2%,已連續8個季度同比下跌;淨虧損爲42.43億元,這是其首次出現淨利潤虧損。

自上線以來,僅2021年Q2 實現670萬的淨利潤外,探探也一直處於虧損狀態,2021年Q3和Q4,探探的淨虧損分別爲1.79億元和1.47億元。

這主要是因爲陌生人社交併不像微信、微博等熟人社交平臺,可以憑藉穩固的關係鏈以及功能性建設持續性地吸引用戶,繼而產生複利實現盈利。

陌生人社交的“頑疾”是,平臺需要持續不斷地拉新以維持一定的規模,但是用戶可能僅僅是階段性地使用陌生人社交軟件,並且還會自然而然地流向熟人社交平臺,因此,陌陌和探探只能反反覆覆拉抽屜式尋找新用戶,無法爲老用戶提供更有價值的深層服務。

當這一輪新用戶增長飽和時,它們又不可避免地陷入觸發用戶天花板問題的循環。

由於有上述困局存在,摯文集團的重心就不是留存,而是專注於提升核心用戶羣的變現率。具體到戰略上,摯文集團主要在變現能力更佳的直播以及短鏈條的貨幣化手段上發力。

2015年9月,陌陌切入直播市場,此後,直播打賞就成爲陌陌的營收支柱。財報顯示,2021年,摯文直播服務營收爲83.79億元,佔總營收的比重達到了58%,增值服務營收爲59.12億元,佔總營收的比重爲41%。

或許是因爲看到摯文集團在前,Soul在2019年就推出了類似於微博自媒體的SSR(全稱“Soul Super Real”)機制,旨在挖掘在某一領域有專長的內容創作者,並對他們進行定向的流量扶持。

招股書顯示,2021年,Soul日活用戶日均使用時間爲45.3分鐘,有59.4%的用戶爲高活躍用戶(每個月活躍至少15天),高活躍用戶三個月的留存率爲79.1%。

雖然這一數據在陌生人社交賽道出類拔萃,但是Soul自媒體的業務模式,卻與陌生人社交存在不可調和的矛盾。

與微博這種大衆媒體傳播平臺相比,Soul的立足點是私密,平臺內的用戶可能並不希望得到大衆的關注。而微博上的博主則恨不得自己一夜爆紅,粉絲千萬。

更重要的是,從變現的角度來看,Soul千萬級的月活與微博也不在一個級別。2022年Q1,微博月活爲5.82億人,同比增長9.6%;微博的廣告及營銷業務營收爲4.27億美元,同比增長10%。

從這個角度來看,即便真的有優質KOL,他們或許也更傾向於運營微博賬號,而非Soul。

總結

陌生人社交這門生意,背後邏輯只有一個——人多。

在用戶總數和用戶粘性都不佔優的情況下,Soul距離摯文集團或許還有一段距離。但是同在陌生人社交賽道,摯文集團的股價走勢或許可以給Soul提供參考座標。

圖源:Google

截止2022年7月中旬,摯文集團的市值僅爲9億美元左右,相較於2018年6月中旬102億美元的市值高點,已縮水九成。