重特大疾病個人自付超三成 引入社會力量破解“看病貴”

作者: 郭晉暉

部分大病重病患者醫療負擔較重,是我國醫療保障制度中的一塊短板。推進重特大疾病醫療保險和救助制度建設,補齊保障短板,有針對性地解決保障不足問題是“十四五”時期醫療保障領域的重要改革之一。

南開大學衛生經濟與醫療保障研究中心近日發佈的一份名爲《重特大疾病多層次醫療保障發展指數研究報告》(下稱“報告”)稱,以醫療收入的付費結構來衡量多層次醫療保障體系的保障程度,從全國範圍來看,2020年重特大疾病多層次醫療保障體系中,醫療費用的個人自付程度超過了三成。

近年來,醫保在破解“看病難”“看病貴”問題上取得突破性進展,持續降低羣衆就醫費用負擔,但還存在託底保障功能不足、救助不及時不充分問題。

中國勞動和社會保障科學研究院研究員王宗凡在近日舉行的一場多層次醫療保障建設研討會上表示,重特大疾病醫療費用負擔過重問題仍然比較突出,下一步需要優化三重保障待遇政策設計,並引導商保、慈善、互助等其他保障措施發揮其自身優勢提供更多的互補性保障供給。

重特大疾病個人醫療負擔仍過重

報告測算,2020年,重特大疾病多層次醫療保障體系的總保障程度爲68.06%,其中,基本醫保的保障程度爲57.39%,大病保險的保障程度爲1.50%,醫療救助的保障程度爲0.99%,商業健康保險的保障程度爲8.18%,醫療費用的個人自付程度爲31.94%。

南開大學衛生經濟與醫療保障研究中心主任朱銘來表示,報告揭示了我國重特大疾病多層次醫療保障體系,對醫療費用的總體保障程度和醫療費用的自付程度,反映了我國居民實際的醫療負擔狀況。

何爲重特大疾病?我國醫保制度採取的是以醫療費用爲基準,當患病後的醫療費用超過患者的經濟承受能力,進而嚴重影響患者及家庭的正常生活時,即可認定爲重特大疾病。醫保制度的重要政策目標就是要減輕困難羣衆重大疾病醫療費用負擔,化解因病致貧因病返貧的風險。

報告稱,《中國衛生健康統計年鑑》的數據顯示,近年來治療重特大疾病的醫藥費用一直呈現上升趨勢,醫藥費用上升較快的如肺癌,其人均醫藥費用平均每年增長10%以上。

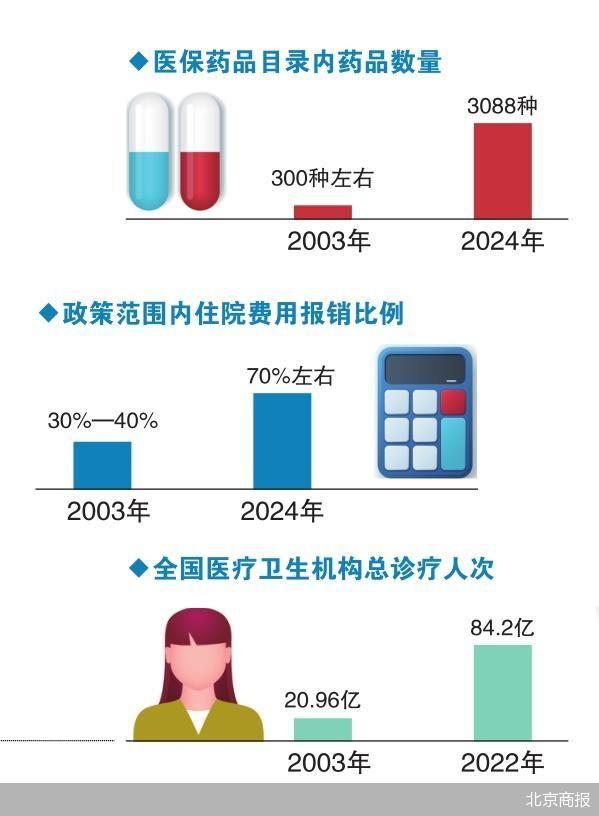

王宗凡表示,國家醫保局成立之後,醫保目錄範圍不斷擴大,持續將昂貴的創新藥納入報銷範圍。目前可報銷的藥品品種雖不斷增加(2860種),但仍有不少創新藥品未能及時進入醫保目錄,新技術、診療項目等也面臨同樣的問題。

惡性腫瘤反映了重特大疾病藥物費用負擔現狀。腫瘤特藥的多層次支付體系中,基本保障層包括基本醫療保險、大病保險以及醫療救助,目前支付貢獻率爲35%~45%;社會補充保障層中,商業健康險支付貢獻約爲6%,補充醫療保險不足1%;個人負擔層級上,爲減少個人自費負擔,防止因病致貧、因病返貧,通過創新支付與服務手段減輕患者綜合負擔,個人自費支付貢獻率爲45%~55%,創新支付約爲6%。

城鄉居民大病保險制度自2012年8月下發實施,截至目前制度實施十週年,已經成爲中國特色醫療保險體系的重要組成部分。該制度實施以來,對於減輕患者大額醫療費用起到非常重要的作用。

王宗凡表示,大病保險更多發揮了“二次報銷”的作用,但對重特大疾病人羣的保障力度並沒有明顯高於其他進入大病保險保障範圍的人羣,高額費用保障效應未能精準有效發揮。無論是5萬~6萬、6萬~7萬元費用段,還是13萬~14萬、14萬~15萬元費用段,提升的報銷比例相差不大,並未明顯體現出高額費用的傾斜。

引入社會力量降低就醫負擔

做好重特大疾病醫療保障,是進一步減輕困難羣衆和大病患者醫療費用負擔、防範因病致貧返貧、築牢民生保障底線的重要舉措。目前,我國已經搭建完成了由基本醫療保險、大病保險、醫療救助以及商業健康保險共同構成的重特大疾病多層次醫療保障體系。

報告稱,依據國家醫療保障待遇清單(2020年版)對住院起付標準(職工醫保的起付標準原則上不高於統籌地區年職工平均工資的10%)、住院基金支付限額(職工醫保疊加職工大額醫療費用補助、居民醫保疊加大病保險的最高支付限額原則上達到當地職工年平均工資和居民人均可支配收入的6倍左右)、普通門診(對於起付標準以上、最高支付限額以下的政策範圍內的費用,居民醫保門診統籌支付比例不低於50%)和門診慢特病(把高血壓、糖尿病等門診用藥納入醫保報銷)等基本醫保待遇的支付政策,廣大職工和城鄉居民的醫療健康服務需求有了一定程度的保障。

朱銘來表示,基本醫保的最高支付限額有限,考慮到基本醫保目錄限制和基金支付壓力與日俱增,基本醫保待遇水平很難得到進一步提升,因此,大力發展職工大額、居民大病、醫療救助以及商業補充保險迫在眉睫。

多地已經開始建設重特大疾病醫療保障制度的探索。天津市近日印發了《關於健全重特大疾病醫療保險和救助制度若干措施的通知》,聚焦減輕困難羣衆重特大疾病醫療費用負擔,強化基本醫保、大病保險、醫療救助(即三重製度)綜合保障功能,構建政府主導、多方參與的多層次醫療保障體系。

天津市政策規定,醫療救助不僅公平覆蓋醫療費用負擔較重的困難羣衆,也覆蓋因高額醫療費用支出導致家庭基本生活出現嚴重困難的大病患者(即因病致貧重病患者),因病致貧重病患者認定條件由市民政局會同市醫保局等部門合理確定。

這份通知提出,鼓勵醫療互助和商業健康保險發展。支持商業健康保險發展,鼓勵商業保險機構開發城市定製型商業醫療保險產品,加強產品創新,做好與基本醫療保障的銜接互補,在產品定價、賠付條件、保障範圍等方面對困難羣衆適當傾斜。

王宗凡建議,以“惠民保”爲突破口,加快發展商業健康保險,加強商保、慈善等其他保障措施與三重製度的互補銜接,放大對重特大疾病的保障合力。