交行金研中心唐建偉:養老理財發展稅收優惠是關鍵 產品投資範圍有待進一步擴大丨金融新未來

刊首語:

信念如磐,奮楫前行。新浪財經推出《金融新未來》年度策劃,包含“財富未來”、“普惠前行”、“數字新局”、“發展之路”四大篇章,回顧奮進路,展望新徵途。

歷經資管新規、理財淨值化、數字化轉型等多輪變革風暴,中國財富管理行業進入黃金時代。銀行、保險、券商、信託、基金等財富管理服務機構如何搶灘財富管理藍海?新浪財經年度策劃《金融新未來:財富未來》深度對話各大財富管理機構高管、專家學者,共同探索行業新賽道、新圖景。

文/交行金研中心 唐建偉 劉能華 田振

2018年3月,《關於規範金融機構資產管理業務的指導意見》(下稱“資管新規”)正式發佈,過渡期結束後,2022年銀行理財正式邁入淨值化時代。2022年4月《國務院辦公廳關於推動個人養老金髮展的意見》正式發佈,養老理財迎來新的發展契機。研究理財淨值化轉型背景下我國養老理財發展既利國利民又恰逢其時。

一、我國養老理財發展的重要意義

人口老齡化是我國社會發展的重要趨勢,也是未來較長一段時期我國的基本國情。積極應對人口老齡化是我國的一項重要戰略。完善養老第三支柱,發展養老理財,是體現金融工作的政治性、人民性和金融服務的專業性的重要舉措。

(一)發展養老理財是積極應對人口老齡化和體現金融工作政治屬性的重要舉措

2000年底,我國65歲及以上人口比重達到7.0%,正式進入老齡化社會。2021年出生率和死亡率接近,學界預計人口老齡化問題將在2025-2050年間達到高峯。黨的十八大以來,以習近平同志爲核心的黨中央高度重視人口老齡化問題,國務院先後頒佈了多項關於老齡人口問題的發展規劃、政策。國家“十四五”規劃中首次將實施積極應對人口老齡化戰略上升到國家層面。2021年10月,習近平總書記對老齡工作作出重要指示:“各級黨委和政府要高度重視並切實做好老齡工作,貫徹落實積極應對人口老齡化國家戰略,把積極老齡觀、健康老齡化理念融入經濟社會發展全過程,加大制度創新、政策供給、財政投入力度,健全完善老齡工作體系,強化基層力量配備,加快健全社會保障體系、養老服務體系、健康支撐體系。”發展養老理財對增強老齡人口財富儲備、豐富養老第三支柱建設具有重要作用,也是金融行業貫徹落實國家積極應對人口老齡化戰略的重要抓手。

圖1: 我國出生率、死亡率與老年人口撫養比趨勢(單位;%)

表1: 我國應對人口老齡化的政策梳理

數據來源:作者根據公開資料整理

(二)發展養老理財是滿足人民羣衆對美好生活需要和體現金融工作人民性的重要保障

經過多年發展,我國已經初步建立三支柱養老保險體系,但隨着人口結構的發展,第一支柱基本養老保險的可持續性長期承壓,第二支柱企業年金和職業年金的覆蓋率不高,發展第三支柱養老保險,有助於緩解養老體系面臨的壓力,爲人民羣衆的老年生活提供保障。在此背景下大力發展養老理財具有兩個方面的重要意義:一方面,發展養老理財有助於健全多層次社會保障體系,是發展多層次、多支柱養老保險體系的內在要求。具體來看,2021年底,我國基本養老保險規模約人民幣6.4萬億(2020年末社保基金2.9萬億元)、企業年金規模2.25萬億、職業年金規模1.79萬億;截至2021年底,我國養老目標基金約1300億元;截至2021年10月底,個人稅延型養老保險保費收入約6億元,參保5萬人。亟需推動養老第三支柱的發展,而養老理財是發展養老第三支柱、健全多層次社會保障體系的重要手段。另一方面,發展養老理財是堅持金融工作的人民立場,踐行共同富裕的重要舉措。2021年,基本養老保險人均支出約5851元(覆蓋約10億人),企業年金人均領取約2.7萬元(覆蓋約11.75萬戶企業、約2875萬人),全國人均可支配收入3.5萬元。共同富裕是社會主義的本質要求,是人民羣衆的共同期盼。在我國老齡化加速發展的背景下,發展養老理財有助於提高第三支柱在人羣中的覆蓋面,實現人民羣衆財富的保值增值,也是實現共同富裕的重要支撐。

(三)發展養老理財是銀行轉型發展和體現金融服務專業性的重要路徑

發展養老理財是落實黨中央、國務院關於規範發展第三支柱養老保險的重要部署,有助於培育投資者“長期投資長期收益、價值投資創造價值、審慎投資合理回報”理念[1],滿足人民羣衆多樣化養老需求,是銀行理財淨值化轉型趨勢下業務發展重要路徑。2018年,資管新規強調,“打破產品剛性兌付,規範資金池,產品淨值化管理”,銀行理財從過去經營風險獲得利差的收入模式轉向賺取管理費的收入模式,資管業務迴歸本源,有助於防控金融風險、服務實體經濟。截至2022年3月末,理財產品存續規模28.37萬億元,淨值型產品規模佔比達94.15%,產品期限持續拉長,產品結構體系不斷豐富。3月份,新發封閉式產品加權平均期限爲456天,同比增長61.70%;截至3月底,銀行理財產品通過投資債券、非標準化債權、未上市股權等資產,支持實體經濟規模約25萬億元,同比增長4.61%。但也應當看到,理財產品淨值化管理下市場的短期波動會對投資者長期持有造成影響,養老理財對銀行的產品體系構建、投研能力、風險控制、投資者教育、人才隊伍建設等方面提出更高、更專業要求。

二、養老第三支柱發展的國際經驗與啓示

發達國家進入老齡化的時期較早,在積極應對人口老齡化方面作了不少探索。當前,我國的養老理財處於起步試點階段,產品創新不斷加速推進,借鑑國際經驗對於我國養老理財的發展具有重要意義。

(一)美國養老第三支柱發展經驗

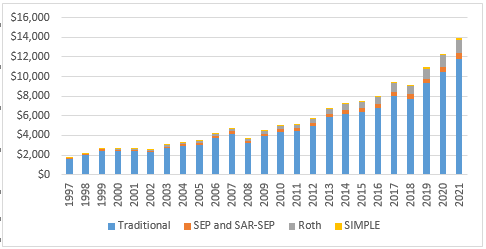

美國養老第三支柱發展特點是“共同基金-資本市場”共同發展的模式。美國養老第三支柱主要指個人退休賬戶(Individual Retirement Account,IRA)。其中,傳統IRA與羅斯IRA與我國的第三支柱性質較近,二者佔到IRA賬戶總資產的95%。美國第三支柱與第二支柱融合發展,與資本市場發展高度相關,爲居民養老提供重要財富儲備。根據ICI(the Investment Company Institute)數據,截至2021年中,美國約有37%的家庭擁有IRA賬戶,其中大部分與第二支柱的參與有關。2022年第1季度,美國養老第三支柱規模約13.12萬億美元,在1997-2021年間增長699%,年均增長約8%。2022年1季度,IRA賬戶資產中有44%投向共同基金,約5.8萬億美元,佔2021年美國GDP的25.18%。美國資本市場長期發展爲共同基金帶來豐厚的回報,吸引養老金資產投資。同時,養老金資產持有的共同基金又爲資本市場的長期發展起到重要支撐作用。美國養老第三支柱的發展呈現共同基金和權益市場正向循環的發展模式。

圖2:美國IRA賬戶資產構成(單位:十億美元)

數據來源:ICI,交行金研中心

(二)英國養老第三支柱發展經驗

英國養老第三支柱“公共平臺-多元投資”模式。國家建立公共服務平臺,爲企業、居民提供多層次的養老計劃,居民可以自由選擇。主要包括以養老儲蓄爲主的私人養老金計劃(Personal Pension Plan ,PPP)、以養老投資爲主的個人自主投資養老金計劃(Self-invested Personal Pension,SIPP)以及達到國家規定標準的存託養老金計劃( Stakeholder Pension)。2012年英國推出了國家職業儲蓄信託計劃 (NEST),推廣“自動加入”機制,該機制指僱主有法律義務將符合條件的僱員加入一個養老金計劃,僱員進行默認繳費,僱主匹配繳費,國家提供稅收減免。NEST迅速擴大了第二支柱在中小企業的覆蓋範圍,改革第三支柱養老發展。NEST一年僅爲0.3% 的管理費率。英國個人養老金賬戶採取TEE(資金在繳納繳稅,在投資階段、領取階段免稅)和EET的稅收優惠模式。NEST默認方案是退休日期基金“Retirement Date Fund”,是根據退休年齡進行匹配的投資基金。除此,還有較高風險承受能力的高風險基金(Higher Risk Fund)、關注環境或社會友好型企業的道德基金(Ethical Fund)、基於伊斯蘭教法的伊斯蘭基金(Sharia Fund)、追求低風險的低增長基金(Lower Growth Fund)、適用於臨近退休時才加入的臨退休基金(Pre-retirement Fund),以及達到退休年齡後希望繼續投資的指導退休基金(Guided Retirement Fund)。從投資來看,在距離退休日期較長時,投資策略更加積極,大部分會投資於股票和股權市場。截至2021年底,NEST資產約有50%投資於全球發達市場股票,2040目標退休基金中有58.7%投資於全球股票市場,主要投資爲國際上的頭部科技公司,5年期年化波動率8.8%。

(三)日本養老第三支柱發展經驗

日本養老第三支柱的“差異化普及-投資者教育”模式。主要通過稅收優惠鼓勵個人進行養老繳費,對受託機構和金融產品進行白名單管理,日本的養老第三支柱主要包括個人定額繳費養老金計劃(Individual-Type Defined Contribution, iDeCo)和個人儲蓄賬戶計劃(Nippon Individual Savings Account, NISA)。不僅豐富了日本養老體系,更重要的是緩解了中小企業人才短缺問題,推動資本市場發展。iDeCo是日本企業定額供款計劃的重要補充,覆蓋不同人羣,包括家庭主婦,並根據繳費者的職業不同給予不同的繳費額度。參與者可以從白名單中選擇金融機構對其賬戶進行管理,稅收方式是EET;NISA本質是個人儲蓄賬戶,包括初級NISA賬戶、普通NISA賬戶及小額累積投資免稅賬戶。稅收方式是TEE,免收資本利得稅,主要是在低利率時代吸引儲蓄資金,同時針對未滿20週歲羣體設計產品,超前提供投資者教育,培養民衆的金融素養和正確的養老觀念。NISA賬戶的投資者教育作用巨大,年均增速較快。截至2021年2季度末,第三支柱中的NISA規模約24萬億日元,主要投資於上市公司股票和投資信託;截至2021年1季度末,iDeCo個人賬戶規模約爲3萬億日元,iDeCo企業賬戶規模約爲16萬億日元。

(四)國際養老第三支柱發展經驗的啓示

各國依據自身的國情選擇適合的模式促進養老第三支柱的發展,在養老第三支柱的發展、投資、平臺搭建、投資者教育等方面取得較大建樹,對比分析以上國際經驗,我們可以得到如下啓示:

1.國家需要統籌多層次、多支柱的養老體系建設。需要推動企業年金和職業年金制度的改革,擴大第二支柱在中小微企業的覆蓋面,讓更多人羣享受養老服務。從國際經驗來看,第二、第三支柱融合發展,可推動養老第三支柱的快速發展。

2.稅收優惠是發展養老理財的關鍵。第三支柱的快速發展需要稅收政策的激勵。從國際經驗來看,推動多種賬戶制度發展有利於滿足更多人羣對於養老理財的需求,提供EET和TEE相結合的多種稅優制度有利於養老理財的發展。

3.養老理財的長期發展需要資本市場長期的健康繁榮。一方面,養老理財資金是優質的長期資金,養老理財入市有助於爲資本市場提供“穩定器”;另一方面,資本市場的長期健康發展可以爲老齡人羣提供長期穩定收益,也有利於養老理財資金的保持增值。從國際經驗來看,養老理財可與本國資本市場的正向循環共同發展,養老理財也可投資國際資本市場,獲取國際資本市場的收益。

4.投資者教育要長期引導。在理財淨值化轉型背景下,國家要發展養老理財,應重視養老理財發展的投資者教育意義,發展青年可參加養老理財的賬戶制度,鼓勵青少年參加養老理財,培養年輕投資者的金融素養和形成健康的養老觀念。

5.養老理財產品體系的豐富需要政府與金融機構共同努力。根據日本NEST的建設經驗,主要是政府通過建立國家公共服務平臺,爲企業、個人提供便利化、差異化服務,並對不同目標、不同期限的機構和投資產品進行白名單管理,提供豐富的養老理財產品,個人可自由選擇;同時金融機構主要負責加強理財產品的開發,提高系統能力建設,向不同風險偏好的人羣提供不同的產品,包括但不限於提供目標退休日期基金、高風險基金、低風險基金、指導退休基金等。

6.養老理財的投資範圍並不侷限在國內。從國際經驗來看,當本國資本市場發展規模或收益受限時,可以根據情況動態調整養老理財的投資範圍,允許養老理財資金可以增加在國際資本市場的資產配置,從而分享全球資本市場增長的紅利。

三、我國養老理財發展現狀與問題

(一)我國養老理財試點起步,產品不斷豐富

我國養老第三支柱主要由養老儲蓄、養老保險、養老理財、養老基金等構成,目前整體處於試點階段,整體規模不足2000億元,主要爲養老目標基金與養老理財。截至2021年底,中國銀行業理財市場規模29萬億元,目前養老理財試點規模達到2700億元,佔比約爲0.9%。目前,養老理財產品逐漸豐富,呈現封閉式、持有期5年以上、投資收益在7%左右、認購起點僅1元、管理費較低等特點。截至2022年5月末,養老理財產品認購金額已超過600億元。根據中國理財網數據,目前,養老理財存續的產品共有30只,其中開放式2只,封閉式28只;從投資策略來看,固收類21只,混合類9只;業績基準多爲5.8%-8%(14只);存續期大多爲5年期(27只),10年期1只。

表2 我國養老第三支柱發展政策梳理

數據來源:作者根據公開資料整理

(二)養老理財產品與其他理財產品相比凸顯普惠性、長期性、穩健性

養老理財產品與市場上其他理財產品相比在風險隔離、託管費、管理費、投資期限等方面體現養老特點。

普惠性:認購起點1元起購,基本只收取極低管理費和託管費,均無認購費和銷售服務費,首批四隻養老理財產品的固定管理費0.1%或無固定管理費(普通的固定收益類或混合類產固定管理費通常在0.4%-1%之間不等),託管費僅爲0.02%;設置提前贖回機制,投資者因罹患重大疾病或購房等大額支出時可提前贖回,贖回費在0-2%之間。

長期性:根據《中國銀行業理財市場年度報告(2021)》,截至2021年底,銀行理財市場產品期限不斷拉長,資管新規發佈時,全市場新發封閉式理財產品平均期限爲138天,2021年12 月則大幅增長至481天。而養老理財的期限更是遠長於這一平均期限。目前,市場上28只封閉式養老理財產品中有27只5年期產品、1只10年期產品,遠高於全市場新發封閉式理財產品,體現了養老理財的長期性。

穩健性:實施非母行獨立託管,提高風險隔離,保障養老資金的安全;封閉式養老理財產品的業績比較基準絕大部分在4.8%-10%區間內,遠高於市場其他理財產品,根據《中國銀行業理財市場年度報告(2021)》,2021 年各月度,理財產品加權平均年化收益率最高爲 3.97%、最低爲 2.29%,收益率相對平穩;養老理財產品大部分的風險等級爲二級(中低風險),固收類產品70%、混合類產品30%,資產配置以配置存款、債券等債權類資產爲主;並設置收益平衡基金、風險準備金、預期信用損失減值準備等風險保障機制來降低產品風險,保障養老資金安全。

(三)當前我國養老理財發展仍需解決的問題

1.統籌養老第二支柱、第三支柱發展制度設計方面仍存改進空間。目前,我國的企業年金方案由企業與職工協商確定,不同於英國的“強制”安排,我國沒有強制要求。企業繳費最高不超過本企業職工工資總額的8%,但企業享受稅前抵扣比例最高爲5%,二者不相匹配。在國際養老體系發展較好的國家中,個人離職時,企業年金可轉入個人賬戶。而我國企業年金不可轉入個人賬戶,個人離職時利益或許受損。

2.稅收優惠力度有待增加。目前,養老理財稅收優惠制度還未正式出臺,但個人養老賬戶每年繳費上限爲人民幣12000元,與美國、英國、日本等國家存在差距,稅收優惠力度存在進步空間。

3.投資者教育工作有待加強。目前處於養老理財試點階段,需要促進養老理財穩健發展,通過建立品牌效應,增強投資者的積極性和獲得感,引導資金流入個人養老賬戶。個人養老金賬戶在投資者教育方面存在重要意義。我國缺少鼓勵青少年參與的賬戶制度設計。日本通過建立的青少年可參與的NISA賬戶,推動投資者教育。

4.產品體系建設有待豐富。我國目前養老理財產品同質化較嚴重,有待進一步豐富養老理財產品體系。英國的個人養老金產品包括目標退休基金、高風險基金、道德基金、伊斯蘭基金、低增長基金、臨退休基金等產品,涵蓋不同退休日期、不同投資策略、不同投資理念、不同參與階段,爲個人投資者提供豐富的產品選擇。金融機構在產品設計、風控管理、投研能力、系統建設、人才培養等方面的能力,對標國際還有不小差距,亟需發展金融科技,提高核心能力。

5.投資範圍有待進一步擴大。不同於發達國家能投資房地產、股權、期貨、外國資產等,我國養老理財投資主要以固收類資產爲主、權益資產爲輔。根據OECD數據,截至2021年底,美國養老金資產投資中約有35%權益資產、24%債券、15%另類資產(如房地產、其它結構型產品等);英國養老金資產投資中約有27%權益資產、43%債券、29%另類資產;日本養老金資產投資中約有10%權益資產、26%債券、56%另類資產。

四、促進我國養老理財進一步規範發展的相關建議

國家“十四五”規劃提出要發展多層次、多支柱養老保險體系,提高企業年金覆蓋率,規範發展第三支柱養老保險。從滿足人民羣衆的多樣化養老需求出發,踐行共同富裕的奮鬥目標,發展多層次、多支柱養老保險體系,加強養老第三支柱建設,爲促進我國養老理財進一步規範發展,在借鑑國際先進經驗的同時也應該充分尊重中國的國情和實際,要體現養老理財的政治性、人民性、專業性,據此提出以下建議。

1.統籌養老體系頂層制度設計。統籌養老第一、第二、第三支柱的健康發展。推動養老體系制度改革,發展差異化的養老第二、第三支柱,擴大第二支柱在中小微企業中的覆蓋面,考慮在合適的時候“打通”第二、第三支柱,引導企業、居民資金進入個人養老金賬戶,做大養老理財的資金池規模。

2.加大稅收優惠力度。加強養老理財稅收力度,儘快出臺養老理財稅收優惠細則,根據不同人羣特點提供不同的稅收優惠政策,適時提高養老理財賬戶繳費上限,引導人羣廣泛參與養老理財試點。

3.促進養老理財和資本市場正向循環發展。一方面,建議相關部門儘快完善養老理財投資資本市場的制度細節,鼓勵養老理財等長期資金投資資本市場,充當資本市場的“穩定器”。另一方面,通過完善資本市場的相關基礎制度,促進資本市場的長期穩定發展,提升其對追求長期穩定回報的養老資金的吸引力。建立養老理財和資本市場互相促進的正向循環發展,同時促進社會福利的提升和推動經濟的可持續發展。

4.長期加強投資者教育工作。建議有關部門豐富賬戶類型,探索青少年可參與的養老理財賬戶,通過建立品牌效應,增強年輕投資者的積極性和獲得感,這既可以引導更多資金流入個人養老賬戶,又可以培養年輕人投資理財的意識,更可以促進資本市場和投資者的長期互動發展。另一方面,金融機構特別是商業銀行要充分發揮線下網點渠道多的優勢,在與投資者長期互動中,加強投資者教育,培育長期投資和健康養老的理念。

5.加強養老理財產品體系建設。金融機構要完善養老金融的產品與服務體系。金融產品體系上突出長期配置,大力發展具備長期養老功能的養老金融產品,包括養老儲蓄存款、養老理財、專屬養老保險、商業養老計劃、養老金融信託等。依託集團在營銷渠道、風險控制、賬戶管理、品牌價值等方面的稟賦,舉集團之力豐富產品供給,打造口碑產品,形成品牌效應,引導資金長期流入養老理財。同時金融機構要積極參與第三支柱建設,在賬戶管理服務基礎上疊加市場化的金融產品與服務,穩步開展商業養老金融業務,加大資源投入和創新力度。大力發展金融科技,加強核心能力建設,豐富投資策略,創新服務方案,爲客戶提供便捷、高效的服務體驗。

6.豐富養老理財投資範圍。建議監管部門根據不同階段、對不同人羣可參與的投資產品和投資機構進行白名單管理,明確養老理財可投資範圍並根據情況適時擴大,包括但不限於國內的股票、債券、基金、信託、另類資產等。隨着我國金融開放的逐步推進,適當時機也可開放國內養老理財產品投資國際資本市場的股票、債券等金融產品的權限,在平滑國內資本市場的週期波動的同時讓國內投資者分享全球資本增長的紅利。

[1] 來自2021年9月銀保監會《關於開展養老理財產品試點的通知》