國內遊戲這半年,巔峯未至還是巔峯已過?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/流星

來源/鋅刻度(ID:znkedu)

2022年過去大半,遊戲市場現在怎樣了?

7月21日,中科院發出一份報告稱,硬科技離不開遊戲技術,並指出過去50年來,電子遊戲和前沿技術始終是相伴相生、互爲促進的關係。“遊戲技術已經成爲文旅文保、工業和自動化、醫療、芯片等諸多領域不可替代的一部分”,最後盛讚遊戲技術是探索人類未來虛擬與現實融合發展的強大動力源。

能得到中科院如此讚譽,一直揹負沉重監管壓力的遊戲企業和從業者們自是受寵若驚,不過,這份讚譽雖有分量,卻不能令經歷寒冬的企業們重振信心,亦不能改變遊戲市場在今年表現出的頹勢。

在同一天,中國音數協遊戲工委發佈了《2022年上半年中國遊戲產業報告》。

報告的結果並不理想——2022年1至6月,國內遊戲市場實際銷售收入1477.89 億元,同比下降1.80%,是近年來的首次同比下降;與此同時,遊戲用戶規模約6.6億人,同比下降了0.13%。

明明有着最優質的付費玩家羣體買單,有直播和短視頻等平臺的引流機制助力,還有數量龐大的遊戲企業作爲引擎,國內遊戲產業卻一反之前野蠻增長的態勢,增速迅速下滑,甚至出現倒退跡象,這樣的結果,自然會讓很多人摸不着頭腦。

但對於“局內”的企業和從業者而言,這樣的結果卻可能是意料之中的。

工業化轉型、版號寒冬、防沉迷新規……對於國內遊戲市場而言,一個不那麼輕鬆的“版本更新”,也許已悄然降臨。

當優質的玩家羣體不再增長

當看到《2022年上半年中國遊戲產業報告》指出,中國玩家數量已達約6.6億人時,不禁令人有些感慨。

國內玩家數量的增長,其實很少有一帆風順的時候。

如今,電子遊戲長成千億產業,創造了大量的稅收和工作崗位,輕鬆撬開回歸理性的年輕一代消費者的錢包,刺激消費拉動經濟的整個過程,就擺在逐漸掌握市場話語權的人們面前,即便是對遊戲抱有最大惡意和偏見的人,也無法否認這個產業取得的輝煌成就。

但遺憾的是,這個已經創下輝煌成就的市場,如今正在喪失供它獲取成就的最強動力——玩家增長。

2022年上半年,玩家規模同比下降了0.13%,這是自2014年以來,國內玩家增長首次出現下降的情況。報告將原因歸結於“用戶數量趨近飽和”及“防沉迷新規落地和未保工作逐漸深化”,結合實際來看,這樣的評價是比較準確的。

玩家會趨近飽和,並不是什麼不可能的事。遊戲市場有其特定的目標人羣,通常而言,“年輕人”往往會被認爲是遊戲產品的消費主力,我們可以大致將年輕人的年齡區間定在15至35歲,而據中國統計年鑑2021年數據顯示,我國15至34歲的人羣總數也僅有約3.64億人(2020年)。

換句話說,如今的遊戲市場,除了將能吸收的年輕人盡數收入囊中外,其實還吸收了大量處在灰色地帶的未成年用戶和遊戲消費意願被認爲不及年輕人的中年玩家。

如果我們將這個能轉化爲玩家的年齡區間繼續擴張,當然可以得到一個遠超過6.6億的數字,但是,遊戲市場真的能將這些人全部轉化爲玩家嗎?

0到4歲的幼兒能成爲廠商們的目標羣體嗎?45歲後,因爲家庭和工作失去學習新遊戲熱情、罹患“電子陽痿”的中年人能成爲廠商們的目標人羣嗎?

也許對於使用門檻極低的短視頻或者直播而言,這個答案還存在不確定性,但對於本身就擁有較高遊玩下限的遊戲產品而言,着實無法違心地作出肯定的答覆。

就這樣,一個無法忽視的事實就這樣不經意間出現在了遊戲市場面前——玩家增長的速度,已經超過其仰仗的年輕人羣體增長的速度,提前達到了自身的極限。

主流賽道發掘出來的玩家羣體已經觸及天花板,國內遊戲廠商已經走進了存量時代。

從國內互聯網經濟的發展來看,互聯網產業總會經歷從增量時代的野蠻生長到存量時代的屍山血海的過程,只是遊戲產業一直沒有想到這樣的情況也會發生在自己身上。

對於國內遊戲市場而言,玩家實在是太過重要。

自從國內開始進入頁遊和端遊時代,國內玩家就一直是相當優質的的消費羣體,不僅消費意願強,並且付費力度也超過了歐美、日本等熱門地區。

根據前瞻產業研究院2021年整理的數據顯示,國內玩家從不充值遊戲的“白嫖”玩家佔比僅有9%,而全球的水平是26%,美國與日本則分別爲32%與39%,遠比中國高得多。

圖片來源:前瞻經濟學人App

可以說,國內遊戲企業的一個個流水奇蹟,都是建立在玩家的一擲千金之上的。

不斷增長的優質付費用戶吸引了很多創業者和企業轉向遊戲產業,因爲這給了他們一個希望,就是隻要時間足夠,他們也可以通過積攢用戶去復刻一些大廠的成功經驗。

然而,當最優質遊戲玩家羣體停止增長後,在一個步入存量市場的新時代裏,遊戲企業們就不得不直面頭部產品對市場的統治力。

在過去,以“上海F4”爲代表的新銳公司通過高質量新遊和開拓新賽道“彎道超車”大廠的事蹟,鼓舞了很多想要進入行業的創業者和小體量的企業。不過,隨着遊戲在玩法和美術上進一步內卷,如今遊戲產品在玩法上已經重度化到相當高程度,後來者想要依靠遊戲質量“彎道超車”,真的有可能嗎?

與頭部謀食,談何容易

回首2018前後,遊戲市場迎來了新一輪的“升級”——打開女性市場的《戀愛與製作人》,衝擊SLG市場的《萬國覺醒》,以及爲二次元賽道添了一把猛火的《明日方舟》。

這些產品取得的成功,不僅爲它們背後的新銳遊戲公司贏得了大量流水和玩家,也讓其他遊戲公司看到了突破掌握遊戲市場的龍頭企業堵截的可能性。

不過,對於國內大部分企業而言,他們很少有自己去開拓挖掘一條熱門賽道的實力和運氣,因此,在新銳公司產出爆款帶火賽道後,很多遊戲公司選擇的打法其實與渠道時代別無二致——“換皮”。

當然,時間到了2018年,單純更換美術資源的換皮打法已經徹底失去了市場影響力,而在新銳刺激下產生的新換皮打法,則加上了對於遊戲美術資源的投入的提升,以及在文案和玩法方面的升級,傳統換皮遊戲熱衷的SLG、回合制卡牌對戰等遇冷玩法被拋棄,自走棋、彈幕射擊、3D動作、roguelike等新模式成爲遊戲廠商們的心頭好。

如果不出意外,廠商們原本應該在新時代更高質量的“換皮”戰爭中摸索成長一段時間,讓產業裏多一些“上海F4”那樣的新銳公司。然而,以《原神》橫空出世爲標誌,遊戲市場工業化轉型陡然而至,遊戲產品的在玩法方面的競爭被提到了一個新的高度——一箇中小型公司難以企及的高度。

眼下,二次元賽道作爲遊戲市場炙手可熱的賽道之一,由於其最突出也是最基本的特徵在於其美術風格,因此吸引了許多企業變換美術風格轉向這一領域,在《原神》誕生前,這些新入局的遊戲雖然無法立刻擊敗《FGO》《碧藍航線》《明日方舟》等一衆老牌強者,但整個二次元遊戲賽道還是存在足夠他們生存的空間,但在《原神》上線後,精緻的日漫風格渲染,加上開放世界,再加上重度的角色武器養成玩法,《原神》在爲二次元賽道吸引了大量玩家的同時,也幾乎一口吞下了絕大部分二次元遊戲的流水份額。

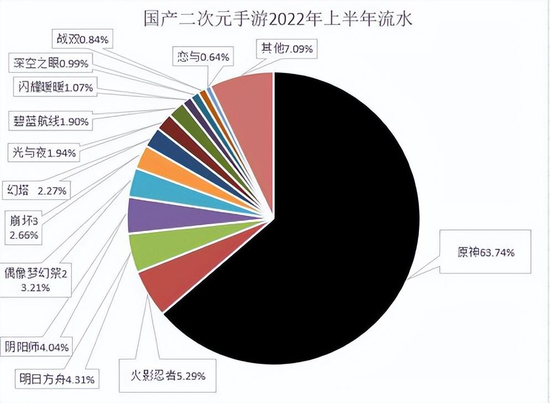

根據B站UP主“國產二次元手遊觀察的統計,2021年,在二次元手遊榜單前100位中,《原神》的流水佔比高達57.88%,而在2022年上半年,這一數字更是增長到了63%,進一步吞食着二次元遊戲的市場。

數據來源:國產二次元手遊觀察

按道理說,《原神》依靠開放世界題材爆火,那麼只要“換皮”開放世界就能復刻其成功纔對,然而,且不論開放世界遊戲的開發成本已經勸退了大量實力不濟的遊戲公司,就算是能投入這一領域的企業,也並沒有因爲開放世界取得與《原神》相似的戰果。

以完美世界的《幻塔》爲例,已經更新到2.1版本的《幻塔》在質量與口碑上都得到了大幅度改善。然而,在2022年上半年國產二次元遊戲的流水統計表中,作爲《原神》競品的《幻塔》的流水佔比僅有2.27%。雖然較去年已經有了相當明顯的增長,但想要追趕《原神》依舊十分艱難,甚至連《陰陽師》、《明日方舟》這樣的老牌強者也難以超越,考慮到3D開放世界遊戲的開發成本,如此現狀令人唏噓。

而質量已經得到認可的《幻塔》尚且如此,質量飽受玩家詬病的《玄中記》、《諾亞之心》就更不必多說,甚至早就被甩在了iOS暢銷榜500名之外,連《原神》的尾氣都喫不着。

這樣的情形很容易讓人領悟到一個事實——國內遊戲市場的頭部效應正在加劇,後入場的選手只恐怕越來越難以從頭部廠商手中分得一星半點。

明明已經加大了開發投入、將重度遊戲玩法搬到了移動端,卻沒有能復刻新銳們的成功。這個難題背後的答案倒也不復雜。

一方面,就像前文提及的那樣,玩家增長的停滯,使得遊戲廠商們能夠榨取流水的玩家成爲了寶貴的有限資源,國內市場進入了競爭更加激烈的存量時代;而另一方面,則和國內主導遊戲市場的商業模式有關。

由於盜版的原因,買斷制單機遊戲在國內出師未捷身先死,國內市場在很長一段時間都只有服務型遊戲這一種商業模式,而長久的統治使得這一商業模式在國內變得異常成熟,後來即便遊戲市場的主戰場轉移到移動平臺,服務型遊戲依舊掌控着國內的遊戲市場。

而服務型遊戲的特點是什麼?是長期運營。

一款遊戲上線後,通過不斷更新內容,壽命往往能持續三至五年之久,而隨着後續遊戲質量提升,這一數字還在繼續延長,在二次元遊戲賽道,甚至已經出現了開始慶賀“七週年”的《戰艦少女R》、慶賀“八週年”的《血族》手遊這樣的“苟命王”。

遊戲長壽對廠商而言本不是壞事,但當玩家數量不再增長之後,長壽的頭部產品就會對其他遊戲產品產生致命的打擊,因爲玩家會被不斷更新的後續內容一直栓在同一款遊戲上,難以分出精力和財力投入其他遊戲中。

當然,在渠道興盛的“換皮”時代,雖然服務型遊戲主導着市場,但彼時的遊戲在玩法上都相對輕度,掃蕩、Auto(自動戰鬥)和體力限制系統基本上是遊戲的標配,一個玩家在同一款遊戲上上投入時間有限,還留有餘力去體驗其他的遊戲產品。

然而,隨着新遊質量提升,玩法日趨重度化,不斷加入社交內容,如今往往一款遊戲的“每日任務”就足以消耗玩家數個小時的時間。

根據中國互聯網絡信息中心去年發佈的第48次《中國互聯網絡發展狀況統計報告》中數據顯示,我國網民的人均每週上網時長爲26.9個小時,即每天僅有約3.8個小時“網上衝浪”的時間,而這3.8個小時還要分給短視頻、長視頻、社交平臺和直播等線上娛樂方式,最終留給遊戲的時長能有多少?又夠幾款遊戲產品去分?

答案不會很樂觀。

“米哈遊之所以能成功,最關鍵的原因是彼時的市場裏沒有《原神》。而在未來,就算米哈遊自己的新作遊戲,也有很大可能敗在《原神》腳下。”在從事手遊運營的林蘭看來,高質量遊戲產品+服務型遊戲商業模式的組合拳,爲頭部廠商培養了一批相當忠實的用戶,並且,隨着時間推進,玩家會因爲接觸更多後續內容而變得更加忠誠。而當玩家不再增長後,這類遊戲產品的高用戶粘性會使得其他遊戲產品能夠分得的玩家資源越來越少。

“而這也是爲什麼新遊產品越來越難衝擊iOS暢銷榜前列,霸榜的時間越來越短,熱度下降的速度越來越快的原因。因爲被頭部產品束縛,玩家們的‘口味’越來越嚴苛,對於新遊往往採取一種走馬觀花的嘗試心態,而非真正想要長期遊玩——因爲他們已經有太多需要長期遊玩的遊戲了。”林蘭補充道。

如今的國內遊戲市場,新銳加入龍頭,一同推動工業化,拉開廠商間的技術差距,面對這個全新的“關底BOSS”陣容,實力有限的中小型遊戲公司所承受的壓力是前所未有的。

版號與成本,讓淘汰來得更猛烈

頭部產品在流水和玩家層面的統治力,是擺在國內遊戲市場面前比較直觀的一個難題。

但除了日益加劇的頭部效應外,遊戲市場面臨的其他阻礙,其實也不容小覷。

首當其衝的,自然便是“寒冬”的問題。

今年四月,時隔八個月之久的遊戲版號恢復發放,而此後的幾個月裏,版號也仍舊繼續發放,被媒體稱爲回到了“常態化”狀態。

這固然是一件值得祝賀的事情,然而,版號作爲遊戲上線路上最大的攔路虎的現狀並未改變。

雖然逐漸“常態化”,但眼下版號的發放數量還相對較少,4月首批版號僅45款遊戲,6月發放的第二批版號有60款遊戲,而7月獲得版號的遊戲數量則爲67。雖然看得出來數量在穩步增加,但與2019年至2021年(前七個月)間,平均每月上百個版號的情況相比還有一定差距。尤其是考慮到國內遊戲企業龐大且仍在增長的體量(據北京青年報報道,我國遊戲相關企業37.2萬餘家,其中,2021年新增註冊企業9.1萬家,增速35.4%),很多企業無疑還會繼續漫長的“排隊”之旅,而很多資金難以爲繼的中小型遊戲公司,往往會在這一過程中無奈倒閉、轉型。

在今年,除了版號恢復發放外,國內遊戲市場關於版號二字,其實還有別的好消息。

在7月21日,商務部等27部門聯合印發了《關於推進對外文化貿易高質量發展的意見》,明確提出了“推動網絡遊戲等領域發展,優化審批流程改革,擴大網絡遊戲審覈試點”的內容,而其中,所謂“審覈試點”,指的是國產遊戲可以在地方出版局進行備案,而不需要報送國家新聞出版社進行審覈,目前試點地區包括北京、上海、浙江、江蘇、廣州等地。

審覈試點一事對於遊戲產業而言無疑是重大利好,如果試點順利推行擴大,那麼國產遊戲的審批週期無疑將大幅縮短,版號的發放速度也將進一步加快。

但這畢竟還是一次嘗試,至於試點的最後會給遊戲產業帶來怎樣的結果,遊戲企業究竟還要等多久才能真正從中獲利,我們還需要時間來觀察。

不過,即便解決了版號問題,中小企業們還有別的事情要頭疼。

那就是直線攀升的遊戲成本。

從研運一體,到遊戲質量飛躍,再到現在到工業化,開發商在整個遊戲生態中的地位不斷增強,但其經營成本也是跟着水漲船高,特別是當遊戲質量上升到一定程度,“3A”成爲國內玩家追求的新風尚時,國內遊戲成本更是上升到了一個前所未有的高度。

以近年來的明星產品《原神》爲例,官方曾透露其開發成本超過1億美元,這個數字在3A買斷制單機遊戲的世界裏還排不上前列,但對於國內移動遊戲市場而言,這成本對絕大部分企業而言,是想也不敢去想的。

《原神》遊戲畫面

而在《原神》之後,遊戲市場的工業化轉型,更是斷絕大量中小型企業的“入局”。

“工業化需要一支規模龐大的研發團隊。由於會將研發過程模塊化,因此需要細分專業的研發人員,這使得工業化遊戲研發團隊的結構會變得異常複雜,需要更多資金去招聘員工,而面對規模激增的團隊,公司的管理成本也會相應提升,就這樣層層疊加,很快遊戲企業們就會發現,沒有一定資金實力,他們根本沒辦法加入由大廠主導的工業化轉型過程。”獨立遊戲製作人阿柴表示道。

而即便不跟隨大廠腳步搞工業化,建立新型的研發團隊,眼下的遊戲市場也早已不再是什麼舒適圈了。在遊戲產品質量整體提升,二次元遊戲開始主導移動遊戲市場的審美風格後,國內遊戲產品在美術方面已經“卷”得一塌糊塗,一張角色立繪,從最初的簡簡單單擺個小人,到後來添加上各種裝飾性特效,再到添加各種與場景的互動,甚至連live2D特效也漸漸成爲了“業界標配”,而這些豐富的內容細節和精緻的特效,就是直線上升的美術成本的可視化表現。

而這還僅僅是2D美術,在3D遊戲市場,建模面數與渲染技術的新時代標準,更是直接將商業遊戲的開發成本推到了千萬元起步的新階段,讓無數企業直呼“負擔不起”。

而除了最顯眼的美術,當下開發商在音樂、文案、程序、宣發、平臺入駐、出海本地化等環節成本的增長也毫不遜色,特別是宣發,在玩家增長停滯的國內市場,未來企業想要精準獲客,在宣發上除了要砸重金外,還要費盡心思找尋廣告創意,只能說是任重道遠。

在如此背景下,國內遊戲市場前途可謂烏雲密佈,根據天眼查APP數據顯示,在第二輪寒冬的八個月時間裏,有2.2萬家遊戲相關公司註銷倒閉;而根據IT橘子發佈的《2022 年中國遊戲行業投融資發展報告》中數據顯示,在2022年上半年,國內遊戲行業投資活躍度也是大跳水,僅僅發生了17起。從中小遊戲公司的退場,行業投資活躍度的下降中,人們也不難察覺到“市場對遊戲產業信心漸弱”這一事實。

國內遊戲產業還能再創新的巔峯嗎?

現在的我們很難給出樂觀的答案,而等待,並且心懷希望,也許就是眼下廣大玩家和從業者唯一能做的事情了。