15萬億大市場,新規落地!下半年可轉債結構性機會仍然存在

記者 曹雯璟

隨着本週可轉債新規開始實施,此前在可轉債市場“興風作浪”的炒作力量,迎來監管“緊箍咒”。多位固收基金經理表示,新規抑制過度投機炒作,對公募基金形成長期利好。站在當前時點,雖然可轉債市場存在高估,但結構性投資機會仍然存在。

可轉債市場迎來監管“緊箍咒”

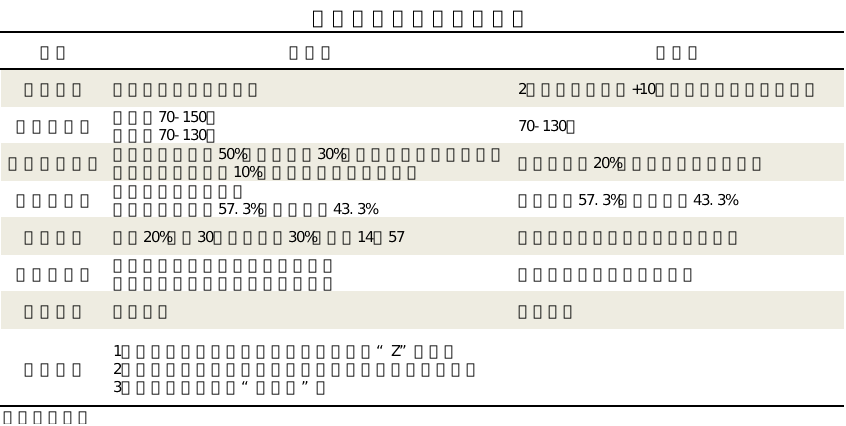

8月1日,可轉債新規開始實施。滬深交易所設定向不特定對象發行的可轉債上市後的首個交易日漲幅比例爲57.3%、跌幅比例爲43.3%。從次日起,漲跌幅比例爲20%。針對此次可轉債規則的改變,上交所表示目的有三:一是防止過度投機炒作,促進市場平穩運行;二是整合現有規則,總體保持一致;三是急用先行,平穩過渡。具體的規則變化如下圖所示:

Wind數據顯示,截至8月5日,2022年以來,可轉債市場成交額高達15.23萬億元,較去年同期猛增94.01%,創歷史同期新高。值得注意的是,該數字幾乎追平2021年可轉債市場全年成交額15.59萬億元。

今年以來,已有77家上市公司發行可轉債,發行規模合計爲1810.92億元,佔A股再融資總規模的比例爲18.91%。一邊是可轉債市場的不斷壯大,一邊是過度投機、炒作個券的現象逐漸顯現。而隨着監管新規的落地,可轉債市場正面臨生態的變化。

滙豐晉信豐盈債券基金擬任基金經理蔡若林表示,年來隨着可轉債市場存量快速增長,投資者參與羣體的日益豐富,市場成交量和活躍度顯著上升。本次滬、深交所發佈了可轉債交易實施細則和自律監管指引,其實在此之前,已經有調整交易經手費、投資者適當性管理等配套政策的發佈,我們認爲對於市場的影響分兩部分——交易行爲和可轉債條款。

交易行爲上,通過對漲跌幅的限制,監控異常交易以及提高中小投資者門檻等,能夠一定程度上抑制可轉債炒作和投機行爲,保護投資者;同時從發行人的角度,對可轉債條款的信息披露和執行要求更爲嚴格,幫助市場形成合理預期,中長期看有望使得可轉債市場更加高效、健康地發展。

光大保德信固收多策略部投資總監黃波表示,長期來看此次可轉債新規是市場完善過程中的一個節點,未來可能還會有更多的朝着規範方向的改變,對可轉債市場的長期發展具有引領作用。規範化的市場,可以吸引更多的投資者和優秀標的,長期來看是利好。

談到短期影響,黃波表示,短期可能會有一定的衝擊,但影響相對有限。比如投資者門檻的提高可能會減少增量流入資金,但新規並不針對老戶。又比如交易制度的收縮短期也可能抑制投機資金的流入,但規範化後市場波動降低可能帶來的長期價值投資資金增量也值得期待。總的來看,新規是爲保護投資者利益,預防過度炒作可轉債而制定的。新規的影響更多是一種對現有市場的規範,可轉債供需基本面並未發生根本改變,投資者不用過於擔心。

長城基金固定收益投資部基金經理張棪也表示,此次可轉債新規變化主要體現在以下幾個方面:第一,設置了投資者准入門檻;第二,設置了轉跌幅限制,告別轉債無漲跌幅的時代;第三,對轉債異常波動和異常交易行爲給出了明確的定義和具體的信息披露標準;第四,對可轉債的贖回、下修、回售的實施期限和相關信息披露做了進一步優化。

“實施新規的核心目的是進一步抑制部分轉債的過度投機和炒作行爲,使得轉債的定價迴歸轉債及正股本身的基本面,同時降低由於投機炒作帶來的波動和風險,從而實現中國可轉債市場長遠健康的發展。”張棪談到。

新規抑制過度投機炒作

對公募基金形成長期利好

可轉債已經是資本市場的重要投資標的。

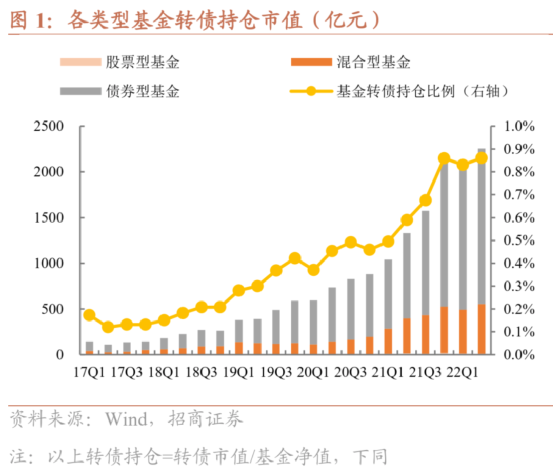

據招商證券統計,截至今年上半年,全市場基金共持有轉債(基金公告口徑,不包括可交債,下同)市值2261.18億元、環比增加9.88%。倉位上,所有基金轉債持倉比一季度上升0.03個百分點至0.86%,與去年末基本持平。

一位券商研究所基金研究員表示,二季度公募基金持有可轉債市值佔總可轉債市值比例上升至35.88%,扭轉了一季度公募基金持倉佔比下跌的勢頭。2019年以來,公募基金持倉可轉債市值呈現穩定的上升趨勢,一方面因可轉債市場的擴容,另一方面公募基金持倉佔比上升,公募基金在可轉債上的定價話語權增強。

對於此次可轉債新規落地後,對公募基金行業的影響,蔡若林認爲,公募基金由於在交易行爲上已經執行了較爲嚴格的風控和監管流程,受此次新規影響較小,同時炒作行爲被抑制後,轉債定價有望更加高效,此外,未來可轉債條款的信息披露和執行要求更爲嚴格,作爲公募基金可轉債投資主要策略之一的“條款博弈策略”,該策略的準確度有望提高。長期看新規落地對整個市場都有積極意義。

張棪表示,公募基金持倉可轉債市值在二季度明顯上升,但從二季報披露信息來看,部分過度炒作和異常波動的可轉債基本上不在公募基金投資和交易範圍之內,因此新規的實施對公募基金短期影響不大。長期來看,新規抑制過度投機炒作,降低市場異常波動,促進市場迴歸基本面定價,對公募基金來說形成長期利好。

“新規主要針對的是過往轉債異常波動的情形,而此類投資,作爲專業的機構投資者很少參與,我們更多是綜合轉債價格、估值以及轉債對應的上市公司基本面的情況進行投資,所以,新規之後,對於自己的轉債投資策略沒有影響;他認爲當前偏股和平衡型轉債仍具備一定性價比,同時看好股市成長板塊的超額收益,故在轉債上會繼續積極尋找成長板塊偏股型轉債的投資機會。”黃波談到。

下半年可轉債仍有較好的結構性機會

站在當前時點,雖然多數基金經理認爲可轉債市場存在高估,但結構性投資機會仍然存在。

蔡若林認爲,未來隨着對炒作和投機行爲的抑制,部分前期虛高的個券和板塊調整後可能出現新的投資機會,值得關注。目前可轉債市場整體估值水平已在相對高位,在供需關係相對平衡的背景下,下半年需要繼續關注正股基本面能否繼續支撐轉債表現,整體流動性水平也是維持轉債估值的重要因素,因此具體操作上更多自下而上地挖掘個股的機會,自上而下關注權益市場和整體流動性對轉債的影響。

“基於以上分析,下半年可轉債走勢預計會更多地受到權益市場的影響,投資機會更多來源於個股和行業驅動,在整體估值相對高位的情況下,債性較弱,在調整時抗跌屬性可能無法充分體現。此外,如果在疫情好轉下債市出現調整,轉債整體估值也有可能出現調整壓力。”蔡若林提到。

黃波認爲,下半年整體財政和貨幣政策仍有望維持穩健寬鬆,轉債估值短期內可以維持,甚至不排除在有催化的情況下估值進一步提升的可能,我們認爲當前偏股型和平衡型可轉債仍有一定性價比,可繼續關注分散配置的機會。

張棪表示,新規只是對小部分過度投機炒作的可轉債影響較大,而對大部分可轉債及整體市場影響較小,因此自己策略方面變化不大。長期以來,長城基金固定收益產品一直遵循主動管理的可轉債投資策略。擇券方面我們從可轉債的債券屬性和股票屬性兩個角度出發:從債券屬性角度看,我們長期關注低價格、低溢價、高YTM的可轉債,選取與相同類屬的純債券比較下有性價比優勢的可轉債;從股票角度出發,我們更加關注正股的行業景氣度、公司基本面、估值空間等,選取正股空間大同時溢價率水平合理的可轉債。最後,從波動和風險控制角度出發,我們對轉債高價格、高溢價以及正股高估值的可轉債保持謹慎和規避。

“長期來看,可轉債上漲的核心驅動力仍然是正股的上漲。下半年,從經濟的基本面看,疫情後中國經濟特別是消費和服務業開始緩慢復甦;爲完成年初制定的經濟目標,下半年財政刺激、基建擴張的措施進一步落地,效果進一步顯現,國內投資有加快復甦的勢頭,因此我們認爲下半年權益市場整體機會大於風險。其次,從大類資產性價比角度看,債券市場的收益率處於歷史較低水平,從整體股息率和債券收益率的比價來看,或者從長期均值迴歸的角度看,權益資產或更有優勢。因此,我們認爲下半年可轉債仍有較好的結構性機會。”張棪提到。