權重弱勢題材活躍:超級新品即將發佈,消費電子掀漲停潮!光伏賽道扛大旗,三代半導體活躍,後市怎麼走?

文/DOGE

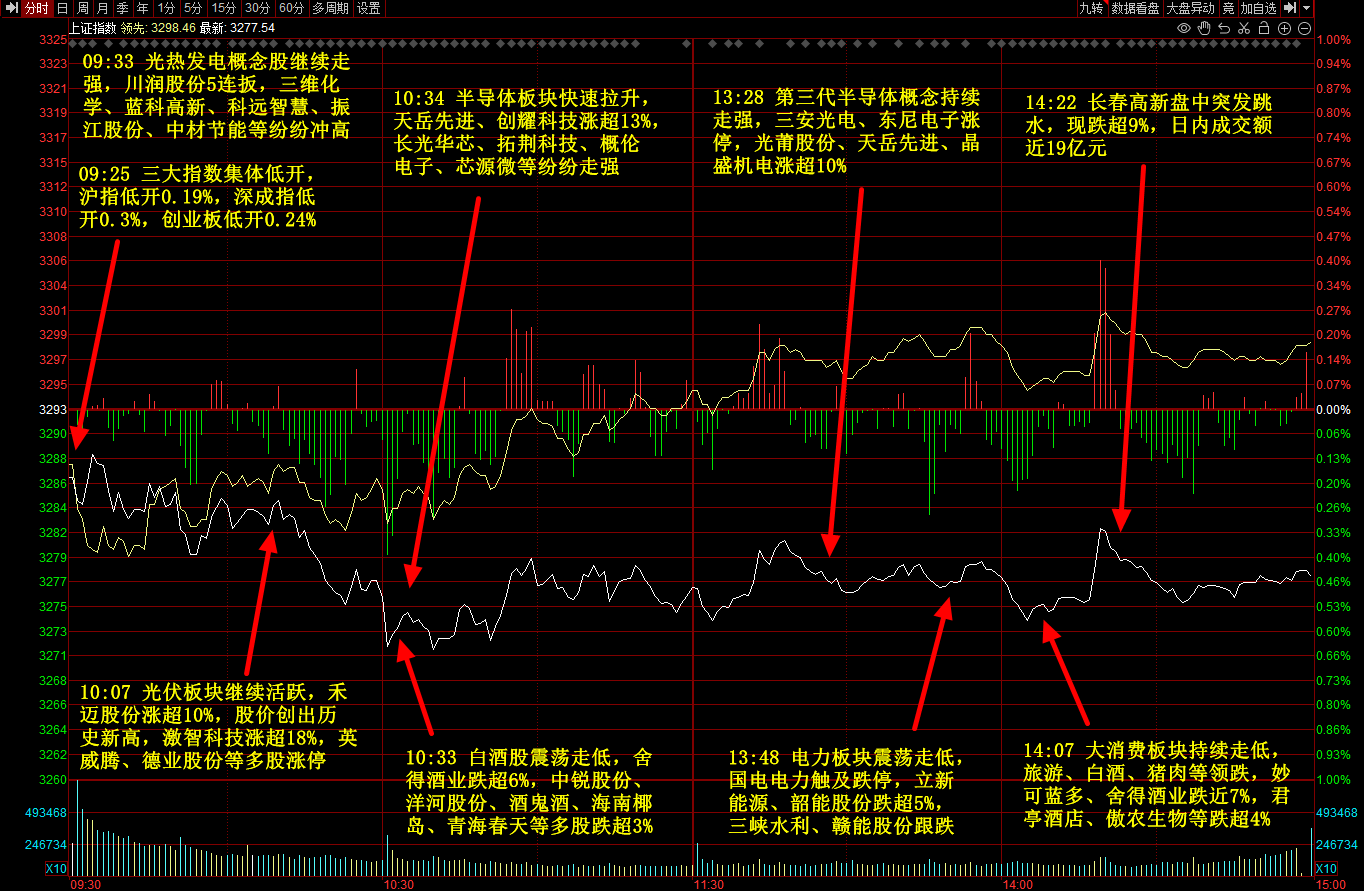

8月18日,三大指數全天弱勢震盪,創業板指相對較強,科創50指數逆市上揚。截至收盤,滬指報3277.54點,跌0.46%;深成指報12517.32點,跌0.62%;創指報2775.82點,跌0.08%;科創50指數漲超1%。總體來看,權重弱勢題材活躍,指數黃白兩線分化明顯,個股跌多漲少,北向資金全天淨賣出46.13億元,兩市成交額連續第三個交易日突破萬億。

盤面上,第三代半導體午後大漲,天嶽先進、民德電子20CM漲停,光莆股份、欣銳科技、晶盛機電等多股大漲。光伏板塊繼續活躍,三維化學、清源股份、京山輕機、德業股份等十餘股封板。消費電子板塊再度走強,國光電器、傳藝科技、東尼電子、福蓉科技等多股漲停。此外,半導體、機器人、節能電機等走勢活躍。

消息面上,據知情人士透露,蘋果計劃於9月7日正式舉辦秋季新品發佈會,屆時將發佈iPhone 14產品線和三款最新的Apple Watch,相關產品預計在9月16日正式開售。據悉,新款iPhone 14 Pro系列將是蘋果首次拋棄“劉海屏”且會提價銷售。天風國際分析師郭明錤表示,iPhone 14系列均價將比13系提升15%,達到1000美元至1050美元。此外,有分析師指出,蘋果在2023財年可能會出貨2.2億部iPhone。

代工廠方面,此前有媒體透露,今年iPhone 14第一供應商是鴻海,第二供應商是立訊;iPhone 14 Max則以和碩爲第一供應商,立訊爲第二供應商;高端款iPhone 14 Pro和iPhone 14 Pro Max則由鴻海獨家供應。與此同時,郭明錤透露,聖邦微電子已加入蘋果供應商,將爲 iPhone 14 Pro/Pro Max提供組件,舜宇光學成爲iPhone 14系列最大的7P廣角鏡頭供應商。

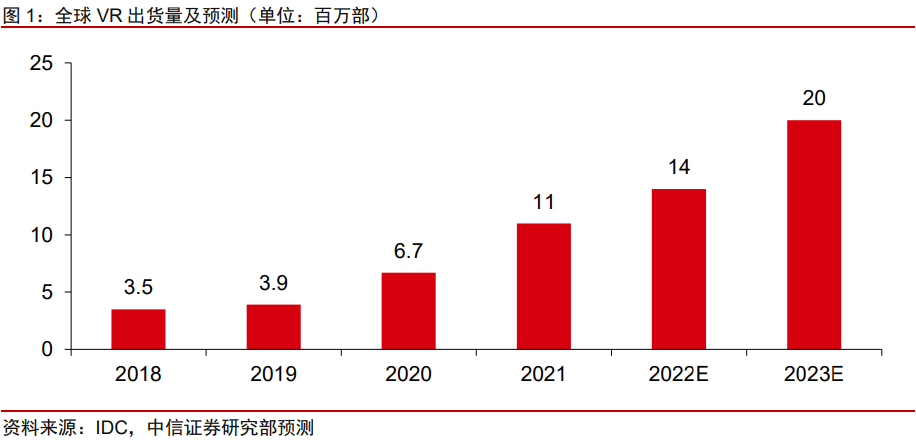

此外,據媒體報道,市場調研機構Counterpoint發佈的一份涵蓋OLEDoS技術的報告顯示,這項技術的應用代表着AR/VR設備的技術突破,蘋果首款AR/VR頭顯將採用這一技術。另據天風國際分析師郭明錤表示,蘋果首款AR/VR頭顯將於2023年1月推出,蘋果計劃在2023年出貨約150萬臺AR/VR頭顯。

與OLED相比,OLEDoS具有高效率+高亮度+無限對比度+快速響應+LED壽命長等特點,由於尺寸小於1英寸,用戶無法直接看到面板,而是通過光學鏡頭看到放大後的圖像,而應用於AR/VR設備時,OLEDoS特性便能在小巧輕便的可穿戴設備中彰顯。蘋果首款AR/VR頭顯將配置兩塊OLEDoS顯示屏,有望在市場上脫穎而出。

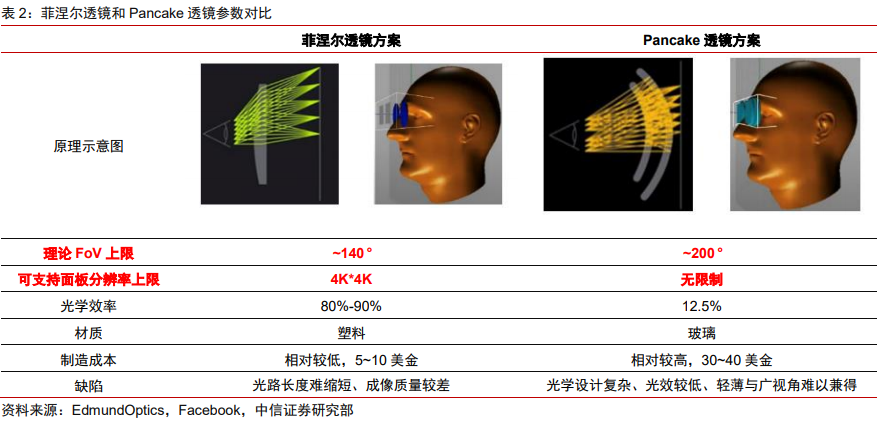

另一方面,郭明錤表示,一代蘋果AR/MR頭顯將配備2個3P Pancake模組,總成本約爲30-40美元,大致相當於20個高端7P鏡頭。而在第二代蘋果AR/MR頭顯中,爲了改善視覺體驗和外形設計,其Pancake透鏡成本將會增加。此外,市場消息稱,Pico Neo 4和Pico Neo 4 Pro將在9/10月全球同步發售,包括Meta下一代產品Quest 3和Cambria也將首次使用Pancake光學模組。

天風證券表示,iPhone收入與全球智能手機銷售形成強烈反差,再一次驗證iPhone產品生命力、用戶粘性以及目標用戶羣體在經濟預期下滑背景下需求依舊堅挺,蘋果依舊能夠享受智能手機格局變動+5G滲透換機紅利。下半年進入銷售旺季,看好iPhone新機發布及Mac供應鏈限制緩解對於供應鏈廠商業績的拉動。此外,蘋果在AR/VR技術佈局深厚,堅定看好蘋果後續MR新品發佈對於產品體驗的重新定義以及新一輪消費電子創新週期的拉動。

招商證券認爲,展望下半年到明年,蘋果各項新品創新力度好於去年,手機/手錶/耳機等產品均處於增長趨勢,新品備貨預期仍然較佳,且供應鏈庫存健康,下游需求明顯好於安卓鏈,相信下半年持續成長或提速值得期待,且市場對蘋果明後年MR和更長線智能汽車預期在提升。國內蘋果鏈經過年初以來較大的調整之後,當前普遍已在15-20倍出頭的動態估值,處於相對較低的位置,且基本面在消費電子中仍有alpha,尤其是參與未來創新以及份額和品類還在擴張並有跨界到汽車電子等景氣賽道的優質公司,低位佈局價值凸顯。

綜合來看,招商證券表示,繼續首推全面承接蘋果手機、手錶和耳機等組裝及零部件體系,當前迎來業務拐點且未來在智能汽車、MR/VR和企業級等前瞻卡位的精密製造龍頭立訊精密,和在FPC賽道份額提升、管理改善並佈局新能源業務的東山精密,以及縱深佈局軟硬板賽道且參與Mini LED新品和延伸汽車業務的鵬鼎控股,並關注歌爾股份、大族激光、德賽電池、欣旺達、比亞迪電子、環旭電子、長盈精密,以及高偉電子、兆威機電、信濠光電等。

此外,湘財證券表示,22年是VR從菲涅爾透鏡向Pancake短焦光學過渡的重要里程碑,短焦光學正成爲VR下一代光學方案,且有望成爲VR產業未來5年的主流光學方案。中信證券表示,光學端Pancake加速商用,整機及零部件等供應商有望持續受益。建議重點關注歌爾股份、立訊精密、舜宇光學科技、韋爾股份、三利譜、長信科技、創維數字等公司。

與此同時,光熱發電、空氣能熱泵、鈣鈦礦電池、三代半導體等題材表現活躍。

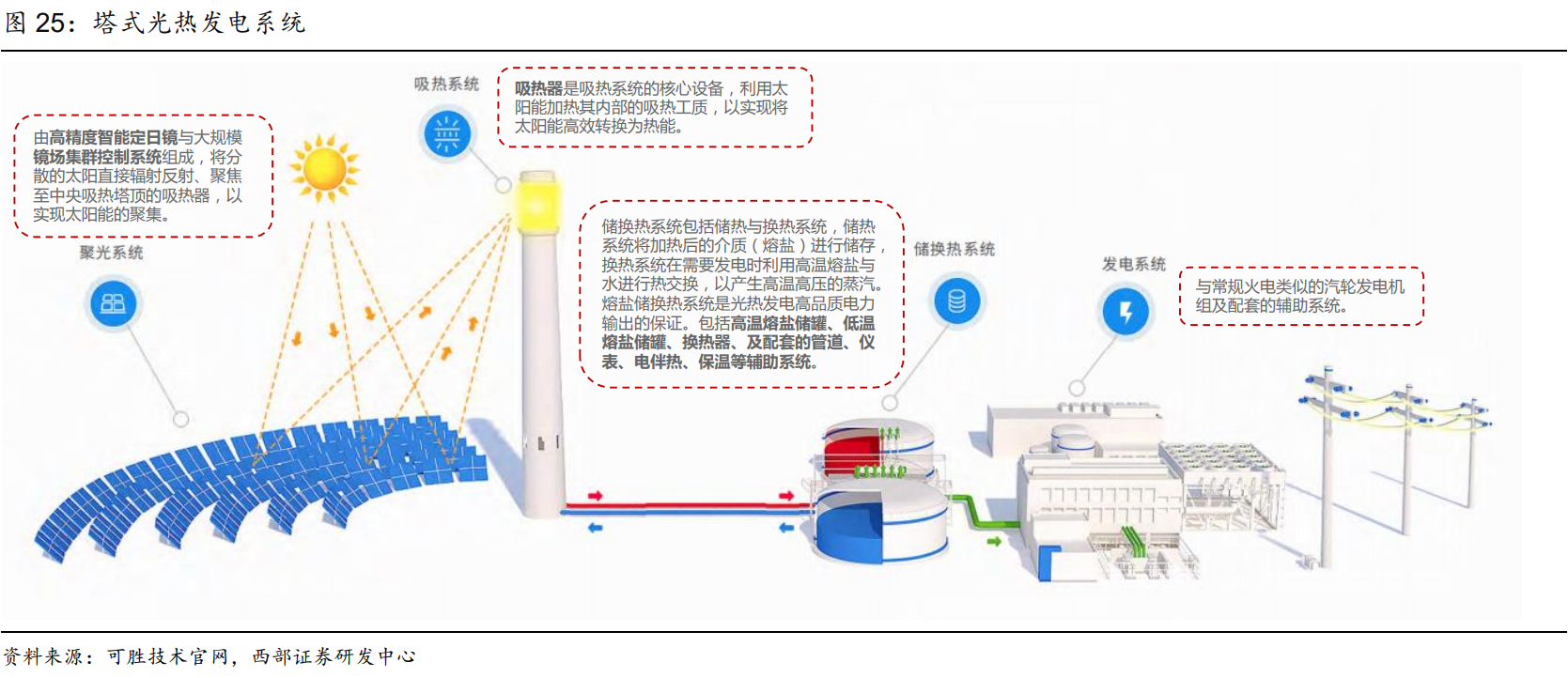

光熱發電方面,其與光伏發電同屬太陽能發電領域,光伏發電是利用光伏電池板將光能直接轉變爲電能的發電方式,而光熱發電又稱聚光型太陽能熱發電,是利用大量反射鏡以聚焦的方式將太陽光聚集起來,加熱工質,先將太陽能轉化爲熱能,並將熱能儲存起來,在需要發電時,再利用高溫工質產生高溫高壓的蒸汽,驅動汽輪發電機組發電。

在應用方式上,目前光伏發電多應用於分佈式發電,而光熱發電多用於集中式發電。在儲能方式上,光熱發電由於自帶儲能而具備調峯的功能,對於彌補太陽能發電的間歇性有着非常重要的意義。目前我國正加速構建以新能源爲主體的新型電力系統,光熱發電集發電與儲能爲一身,將在有效解決新能源發電波動性問題上扮演重要的角色。

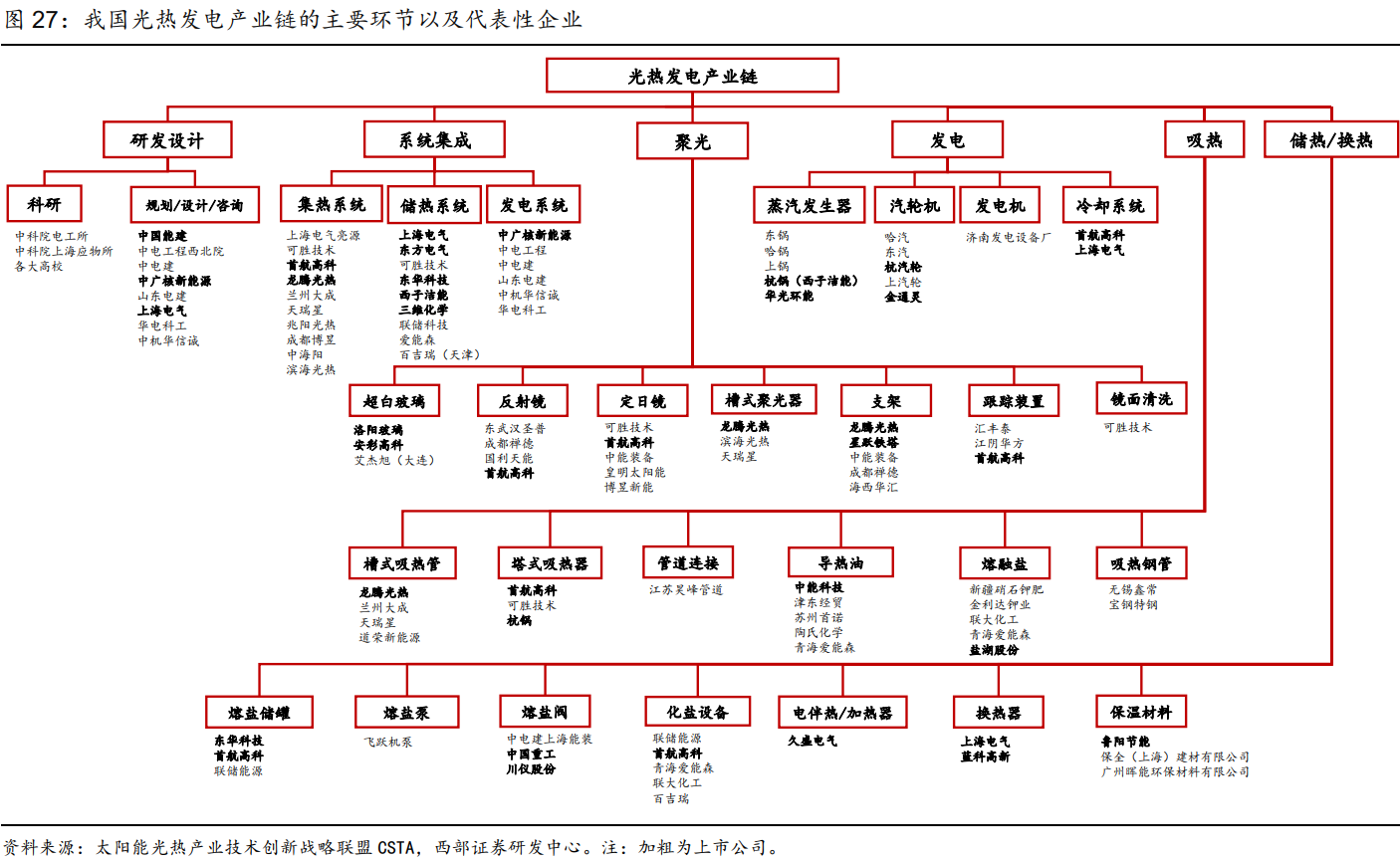

根據西部證券的測算,目前我國光熱累計裝機規模僅有589MW,主要集中在18-19年建成,20-21年發展速度有所放緩,僅內蒙古和甘肅兩個項目投運。進入22年光熱發電招標重新加快,截至目前累計招標項目規模達到613MW,在建項目規模達2595MW,若均按計劃建成,十四五期間投運規模同比增幅390%。

與此同時,按照IEA預測,中國光熱發電市場到2030年將達到29GW裝機,到2040年翻至88GW裝機,到2050年將達到118GW裝機,成爲全球繼美國、中東、印度、非洲之後的第四大市場。中航證券認爲,光熱發電萬億級市場纔剛剛拉開帷幕。展望未來,具備光儲一體化優勢的光熱發電潛力巨大,符合構建新型電力系統的要求,有望迎來更大發展空間。

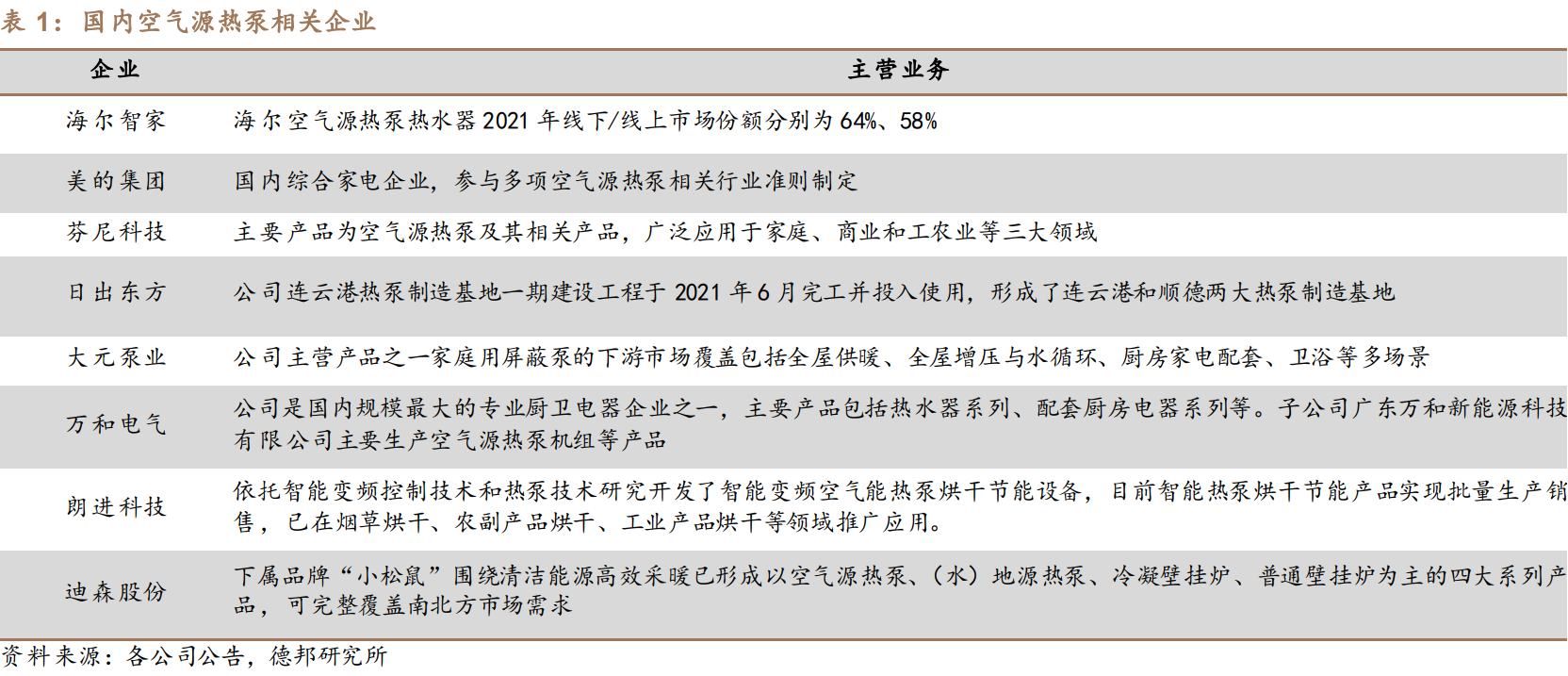

熱泵方面,空氣源熱泵系統是由電動機驅動,以空氣中的熱量爲低溫熱源,利用機組循環將能量轉移至目標建築內滿足用戶需求的供暖系統。空氣源熱泵系統具有安裝控制簡單、污染性小等特點,可利用室外空地或屋面佈置,僅循環水泵佈置在鍋爐房內,佔地面積小,無需新建機房,建築投資低。據測算,空氣源熱泵消耗1KW的電可轉化4KW的熱量,運行成本低,轉化效率高。

空氣源熱泵可被廣泛應用於農業、建築業和民用領域,後者主要應用於建築供暖。我國由於緯度跨度較大,南北方呈現出對於建築溫度的不同需求。北方地區採暖季長,過去主要以燃煤供熱,污染嚴重。煤改電大背景下,空氣源熱泵取暖成爲新的模式之一,節能優勢明顯。南方地區多地屬於“夏熱冬冷”氣候,驅動空氣源熱泵“兩聯供”系統不斷發展,即空氣源熱泵+地暖空調一機兩用,夏季作爲空調冷源、冬季爲地暖系統的熱源。

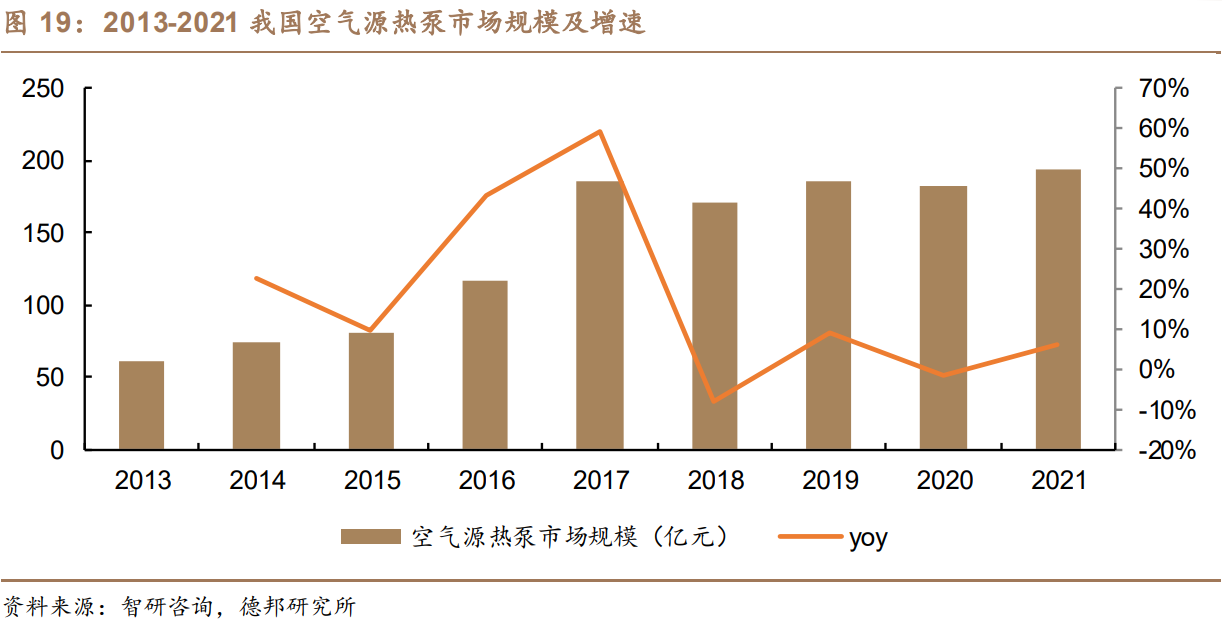

根據智研諮詢,21年我國熱泵行業市場規模爲211.06億元,同比增長5.68%,其中空氣源熱泵佔據主導地位,市場份額超過90%,市場規模近年來波動上升。與此同時,能源危機推動歐洲加快能源轉型步伐,相關規劃明確提出將熱泵的部署速度提高一倍,未來五年累計部署1000萬臺。根據歐洲熱泵協會數據,歐洲市場熱泵銷量十年實現翻番,預計在歐洲能源計劃大背景下,歐洲熱泵市場有望持續火熱。

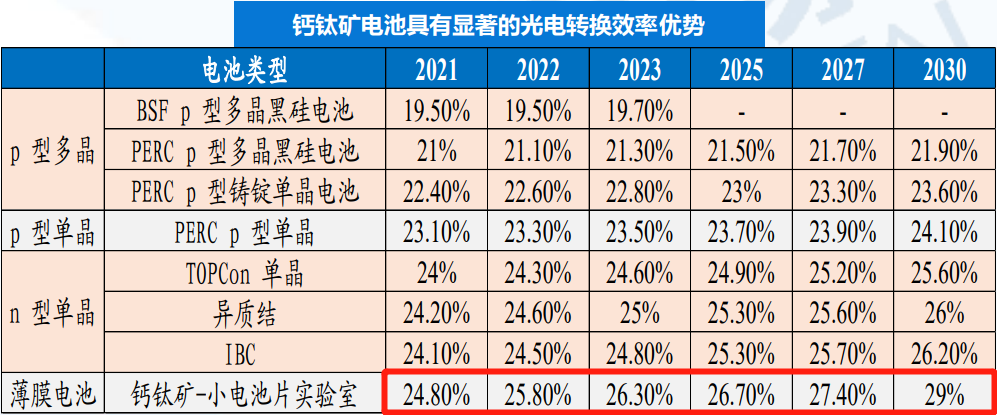

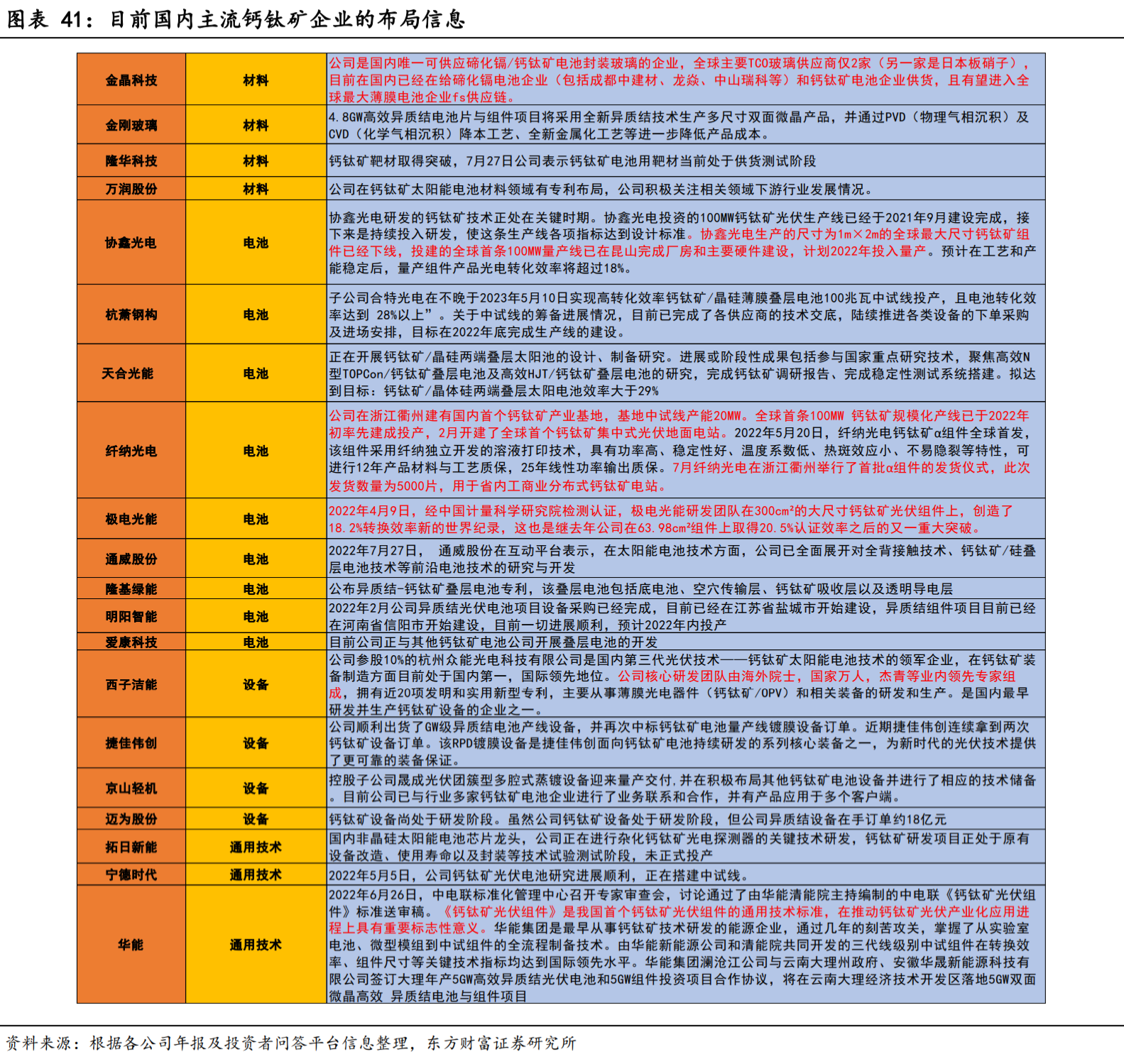

鈣鈦礦電池方面,隆基綠能總裁李振國日前在學術期刊發文稱,未來10年晶硅電池仍會是光伏行業的主流技術,但要實現高於28%的電池效率,仍需深入理解影響電池光電轉換效率的因素,並探索可有效控制這些因素的途徑。如果在未來幾年裏鈣鈦礦電池的壽命和大面積效率損失問題能夠得到有效改善,那麼鈣鈦礦/晶硅疊層電池有望成爲未來的高效率電池主流。

國泰君安表示,鈣鈦礦電池具有極高的光電轉換效率上限,具備大規模商業化應用潛力。新式鈣鈦光伏電池單層理論效率可達33%,鈣鈦礦疊層電池轉換效率可達43%。同時,鈣鈦礦電池產業鏈大幅縮短,製造效率顯著提升,且單GW投資額有望大幅下降。東方財富證券認爲,通過優化配方工藝和封裝技術解決穩定性難題後,鈣鈦礦是下一個光伏產業α,有望出現類似於顆粒硅和磷酸鐵鋰對替代路線的超越。

浙商證券指出,鈣鈦礦具備質量輕+厚度小+柔性大+半透明等特性,是未來BIPV以及電動汽車移動發電電源領域的明星材料。據測算,2025年BIPV潛在市場規模預計達1210億元,鈣鈦礦太陽能電池有天然適配優勢,有望在BIPV領域率先打開市場。此外,鈣鈦礦電池製備主要工藝爲塗布及PVD,生產流程比晶硅大幅簡化,目前處於設備工藝驗證階段。預計2030年鈣鈦礦太陽能電池設備市場空間約805億元。

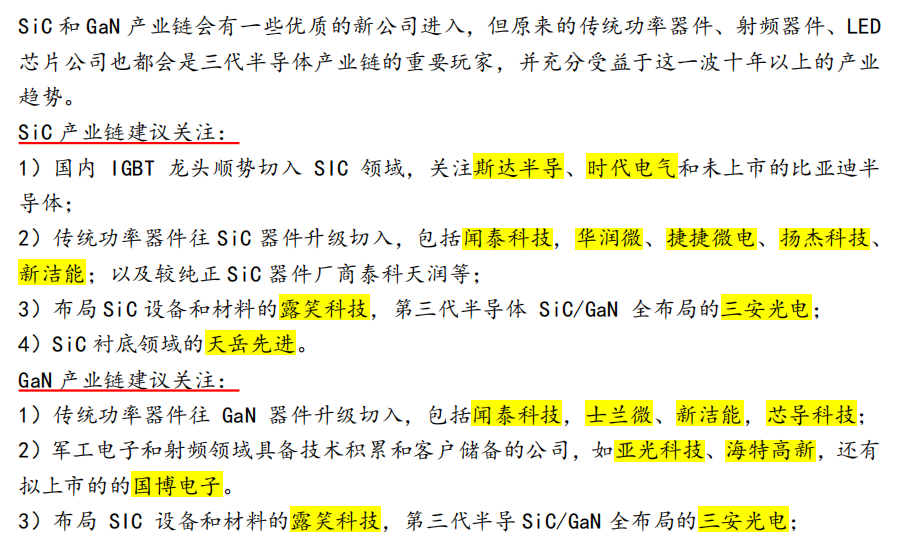

三代半導體方面,據媒體報道,2022世界半導體大會於8月18日-20日在南京國際博覽中心舉辦,共同探討全球半導體產業發展大勢。江蘇省工業和信息化廳副廳長池宇表示,江蘇省將加快推動創新平臺載體的建設,包括國家級集成電路特色工藝和封裝測試創新中心、國家第三代半導體技術創新中心,以及南京無錫國家芯火雙創基地等國家級創新平臺載體的建設。

銀河證券指出,隨着特斯拉Model 3以及比亞迪相關車型選用SiC方案,SiC技術有望快速滲透。並且隨着儲能+高壓快充+電動汽車+可再生能源對寬禁帶包代替需求快速增長,英飛凌等功率器件廠商宣佈對SiC襯底擴產。國內目前SiC導電型襯底方面的技術能力和產能規模不斷增強,第三代半導體行業今年將迎來快速爆發元年,產業將呈現加速發展趨勢。

根據相關機構的測算,預計全球碳化硅功率器件市場規模將由21年的10.9億美元增長至27年的62.97億美元,對應CAGR爲34%,主要受到新能源汽車市場的驅動。同時,21年氮化鎵功率器件下游應用中,消費電子佔比63.2%,以消費類快充應用爲主,主要由於當前氮化鎵器件技術制約,難以實現在10KW/1200V以上的大功率場景應用。未來氮化鎵功率器件有望逐步拓寬在服務器、新能源汽車主驅、光伏逆變器等更大功率場景下的應用前景。

盤後數據顯示,滬深兩市主力資金全天淨流出126.48億元,其中光學光電子、消費電子等板塊獲大手筆加倉,買入金額分別爲20.07億元、12.39億元。個股方面,主力資金搶籌三安光電逾14.05億元,買入金額兩市居首。京山輕機、天音控股、南大光電等股獲買入。

從近期的盤面來看,市場熱點輪動較快,許多股民準備不及只能無奈踏空。爲什麼散戶總是很難追上熱點?因爲與主力相比,散戶有3大劣勢:資金的劣勢、信息的劣勢、專業度的劣勢。面對體量龐大的主力,散戶如何才能從中分得一杯羹?

關鍵是要發現主力資金介入的信號。因爲市場的漲跌能夠反映一切影響價格的因素,基本面、消息面、技術面等因素最終會通過主力資金的動向體現出來,所以捕獲主力就成爲了致勝的關鍵。

如果投資者擁有尾盤掘金、Level-2、B/S點、北向掘金這四大神器,就像在主力家中安裝了4個攝像頭,全方位,無死角,全天候監控主力的一舉一動,再加上五星股池、漲停尖兵和投資研報的助力,捕獲主力抓牛股的概率豈不是更高?

例如,5月23日,尾盤掘金發現主力潛伏小康股份的跡象,並在當天14點50分發出異動信號。同時,Level-2大單淨量的數據顯示,5月25日開始,大單淨量數據從大幅流出轉爲淨流入,隨後走勢發生逆轉,最高漲幅達61.37%。

5月11日,五星股池發出信號提示可立克存在五星級買點,最高漲幅超過99%。

5月31日,北向掘金提示外資/主力大手筆加倉捷佳偉創,最高漲幅接近60%。

有主力的票是個寶,沒主力的票是根草。從追蹤資金動向到學習主力操作,一款合適的工具非常重要!用更低的成本獲取更優質的決策方案,纔有望實現事半功倍!

主力喫肉,小散喝湯。不奢求一口吃成胖子,採用車輪戰法和游擊戰法,積小勝爲大勝纔是咱們小散的制勝之道。所有的頂級遊資都是從小散開始的,徐翔、趙老哥、章盟主、炒股養家莫不是如此。Just do it!

本產品由優品投顧提供,機構編號ZX0111。

風險提示:本產品僅供參考,不構成具體投資建議。策略產品研發投資顧問編號A0340617070005,策略根據算法模型得出,存在侷限性,不代表未來收益。用戶需獨立做出投資決策,風險自擔。市場有風險,投資需謹慎。