48億資金抄底,長春高新被錯殺了?

來源:德林社

最近,長春高新因閃崩大跌再次上熱搜。今天,我們通過業務和財務數據分析,看看這家公司到底怎麼樣。

長春高新的主營業務爲生長激素,旗下也有百克生物除水痘疫苗、鼻噴三價流感疫苗以及在研的帶狀皰疹病毒疫苗等。

生長激素用於治療因生長激素缺乏而引起的矮小症,另外在生殖領域、燒傷領域及抗衰老領域等也有廣泛臨牀應用。

生長激素按照劑型,可分爲粉劑、水劑和長效製劑三種。按費用高低排序,粉針治療費爲2-3萬/年,水針治療費爲5-6萬/年,長效水針治療費爲最高達15萬元/年。

機構預計,2022 年我國生長激素市場規模有望達到 114.64 億元。長春高新在生長激素市場中佔據了70%以上的市場份額,其它兩個競爭對手安科生物、聯合賽爾佔比分別爲14%和8%。長春高新暫時處於一家獨大的局面。

目前,大家最關心的就是它的生長激素業務。昨天,有消息稱浙江省第三批藥品集中帶量採購文件徵求意見。

大家之所以敏感,是因爲生長激素貢獻了76%以上的營收、98%以上的淨利潤(截至2021年年末)。

最早的時候,長春高新實際上是一個搞地產的,收購金賽藥業等企業後,主業變成了生物醫藥。目前,一組公開數據顯示,水針、粉針、長效水針佔收入比例分別約爲70%以上、8%、12%左右。

據媒體報道,長春高新此前採取投標粉針、棄標水針的決策,爲啥這麼做?與其生長激素產品構成有關,該公司是爲了將集採帶來的損失降到最低。

接下來我們從財務看這家公司的情況。

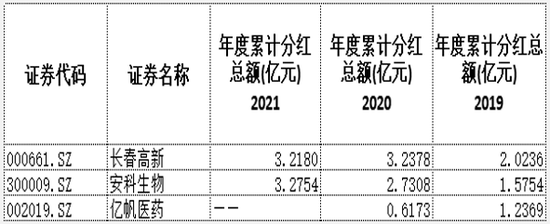

從分紅金額看,2019年至2021年,長春高新分紅金額分別約爲2.02億元、3.23億元、3.21億元,三年合計分紅不到8.5億元。同行公司安科生物三年合計分了大約7.5億多,億帆醫藥分紅比較少,不到2個億。

過去幾年,長春高新賺了多少錢呢?

2019年的時候,長春高新賺了17.75億,分紅了2.02億元,分紅佔比爲11.38%。到了2020年,賺了30.46億,分紅了3.23億元,分紅佔比爲10.6%;2021年賺了37.57億,分紅了3.21億元,佔比爲8.54%。

回顧過去幾年分紅佔比,長春高新對股東並沒有那麼慷慨。

再看今年一季度,長春高新賺了11.38億,若按照這個節奏下去,今年的歸屬淨利潤可能在40億以上。

到底能不能維持一個高增長呢?恆瑞醫藥曾是醫藥板塊的代表,長期以來業績高增長。但因爲集採等因素,導致它的利潤增速下來了。

業績增速方面,2019年至2022年一季度,長春高新的歸屬淨利潤分別爲76.35%、71.63%、23.33%和30.15%,近2年淨利潤增速低於2020年和2019年。未來的業績變化會怎麼樣呢?值得一提的是,集採是大趨勢。

再看安科生物,2019年至2022年一季度,歸屬淨利潤增速分別爲-52.7%、188.39%、-42.43%和37.67%。

管理層可能對自己的公司沒有什麼信心。爲啥?2019年安科生物把淨利潤分完了,2020年分紅佔淨利潤比例爲76%,2021年又把淨利潤分完了。把這麼多盈利分出去,受益的是大股東,爲啥不拿去發展業務呢?這裏面可能有故事。

營收方面,2019年至2021年,長春高新的營收規模從73.7億元增長至107.46億元。同期,安科生物的營收規模從17.12億增長至21.68億,億帆醫藥發展不太好,營收連連下降,從2019年的51.88億下降至44.09億。

營收增速方面,2019年至2022年一季度,除了2020年營收低於17%外,其餘報告期增速均超過25%。整體看,其營收增速是放緩趨勢。

長春高新有沒有保持一個非常良好的狀況呢?

一個是通過看銷售商品勞務所收到的現金佔營業收入比重這個指標看。目前長春高新這個佔比在90%以上,還是一個比較專注於主業的公司。

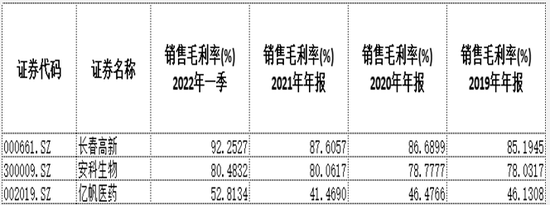

2021年的時候,長春高新的營收增速是25.3%,高於16.68%的營業成本增速,說明這家公司能提升毛利。從數據看,2021年,長春高新毛利率爲87.6%,相比2020年提升了0.92個百分點。近幾年,該公司毛利率處於持續上行階段。

現金流方面,2019年至2022年一季度,經營活動產生的現金流淨額分別爲19.34億元、11.1億元、33.3億元和6.03億元,分別佔歸屬淨利潤比例爲108.9%、36.42%、88.63%、53%。

近幾年,長春高新的淨利潤現金含量整體是下滑趨勢,一般來說,該指標越大越好,因爲可以用來表明一家公司的銷售回款能力較強、成本費用低、財務壓力小。

之所以要關注經營活動產生的現金流淨額這個指標,主要就是看一家公司的造血功能。即使一個公司的商業模式再好、團隊再強,如果經營經營性活動現金流很差,那全是白扯。

接下來看應收賬款方面,2019年至2022年一季度方面,該指標數值爲8.94億元、13.54億元、14.21億元和18.64億元。2020年的時候,可能因爲疫情原因,導致應收賬款數額快速飆升。

尤其是醫院內體系到醫院外的體系,不像那個賣酒一手交錢一手交貨,所以一般是患者打完了針後才能結賬。

應收賬款週轉率方面,2019年至2022年一季度,數值分別爲8.02次、6.745次、6.977次、1.67次,整體處於下行趨勢。應收賬款週轉率走低,也是與疫情有關。

存貨方面,2021年,存貨數額佔營收比例爲40.55%。假設全部是生長激素的話,可能就意味着這個產品不是那麼好賣。2019年,長春高新的存貨週轉率爲0.609次(存貨週轉天數爲590.8天),2021年變爲0.361次(存貨週轉天數爲996.3天)。存貨週轉率越來越低了,要警惕風險。

財務風險方面,2019年至2022年一季度,長春高新的總負債分別爲39.13億元、45.21億元、52.78億元和53.58億元。其中,流動負債爲32.17億、34.68億、37.75億、37.93億。

今年一季度,長春高新的資產負債率爲22.92%,相比過去幾年是下降狀態。

今年一季度,長春高新的期末現金及現金等價物爲53.69億元,基本可以覆蓋負債。

綜合看,長春高新的財務風險度很低,盈利能力較強。但是,該公司的存貨週轉天數走高、應收賬款週轉率走低,一定程度上說明公司在上下游話語權變弱。

對於這種現象,尺度創始人李德林通過電話諮詢了長春高新方面。

1、尺度創始人李德林問:

現在你們的那個存貨的週轉率下來了,是什麼原因呢?

長春高新方面答:

那個我們的存貨週轉率其實沒有太大參考意義,因爲我們整個子公司裏面包含生物藥疫苗、中藥然後還有地產,這是一個綜合的數據。

2、尺度創始人李德林問:

那應收賬款增加主要是哪一方面原因呢?

長春高新方面答:

我現在一下子我那個想不起來,因爲我前面手頭沒有那個年報數據。

3、尺度創始人李德林問:

這兩天下跌主要是關注浙江那個集採的消息,這個有什麼新的信息嗎?

長春高新方面答:

現在就是這麼一個網傳的文件,辯證的來看吧,因爲廣東這個事有去年10月份到現在這個

實際上對公司沒什麼傷害,所以就看怎麼看待是這個事情。

在電話環節,長春高新方面還認爲集採對公司是一箇中性偏利好的一個事情。他們稱藉助這個契機,有可能會提升粉針的市場。

尺度創始人李德林則認爲,長春高新今年一季度的毛利率達到92.25%,集採可能給不了這麼高的毛利。

截至8月19日收盤,長春高新收了一箇中陽線,從跌停板到下跌4.21%,盤子一度大幅拉昇。今日成交量達47.91億,多空雙方博弈激烈。你們認爲它被錯殺了嗎?