單一客戶貢獻過半收入,科技屬性存疑,精智達IPO隱憂浮出水面

新型顯示器件市場中,柔性AMOLED是高端智能手機的重要組件,剛性AMOLED正轉向用於高性能筆記本和平板電腦,TFT-LCD則正在轉向車載顯示市場。

Omdia數據顯示,2021年,中小尺寸顯示器件市場營收首次超過600億美元,其中AMOLED佔50%以上,首次超過了TFT-LCD,AMOLED逐漸成爲中小尺寸顯示器件的主導技術。

在整個顯示器件的生產鏈條上,深圳精智達技術股份有限公司(簡稱“精智達”)參與的是檢測環節,主營檢測設備的生產和銷售。公司產品主要用於AMOLED、TFT-LCD等新型顯示器件的Cell與Module製程的光學特性、顯示缺陷、電學特性等功能檢測及校準修復。

近期公司業務延伸到了半導體存儲器件的測試設備,相關產品應用於以DRAM爲代表的存儲半導體的晶圓測試、封裝測試及老化修復。

今年6月,精智達提交科創板IPO申請,8月22日,證監會官網披露了首輪問詢與回覆。精智達大客戶與供應商重疊、主營業務科創屬性不足等隱憂浮出水面。

精智達通過向下遊新型顯示器件和半導體存儲器件製造廠商銷售檢測設備、配件或提供服務獲得收益。

檢測設備主要包括Array製程光學檢測設備、Array製程電性及其他檢測設備,Cell/Module製程光學檢測設備、Cell/Module老化、觸控及其他檢測設備等,貫穿AMOLED、TFT-LCD等新型顯示器件生產過程的Array(陣列)-Cell(成盒)-Module(模組)三大製程。

根據CINNO Research報告,2021年中國大陸新型顯示器件檢測設備市場規模約爲59億元,其中Cell/Module製程檢測設備約爲34億元。

公司主要客戶有維信諾股份、TCL科技、京東方、廣州國顯、合肥維信諾等。2019年至2021年,精智達收入的93.93%、99.52%和98.83%來自公司前五大客戶,客戶集中度較高。

維信諾股份在客戶中尤其重要,廣州國顯、合肥維信諾也是其參股公司,持股比例分別爲17.86%、18.18%。報告期(2019-2021)內,公司來源於上述三家公司的營業收入分別爲當期營業收入的57.17%、86.38%及56.91%,佔比頗高。

值得注意的是,維信諾股份也出現在精智達2020年前五大供應商之列,存在客戶同時擔任供應商的情況。首輪問詢中,證監會也對公司通過維信諾股份採購產品的價格公允性提出了疑問。精智達解釋稱公司通過維信諾股份採購的原材料主要用於向其銷售的產品,價格與其他供應商不存在顯著差異。

伴隨着精智達拓展半導體業務的步伐,公司半導體存儲器件測試產品在2020年、2021年分別實現收入981.00萬元和7425.88萬元,正在擴大比重。公司還與韓國半導體存儲器件測試設備企業UniTest成立合資公司精智達半導體,並參股投資冠中集創。在精智達的原材料供應商中,報告期內交易金額最大的就是UniTest,採購金額4632.63萬元,佔2021年當期採購金額的16.85%。

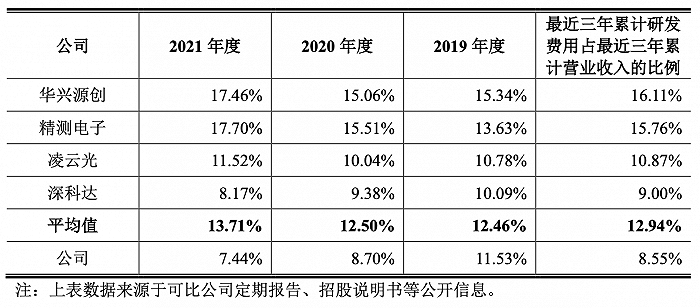

精智達核心零部件主要爲標準化採購,而不是自研,生產環節以組裝、安裝、調試爲主,核心技術在軟硬件裝配、系統調試及工藝質量控制,其科研屬性受到了證監會的詳細問詢。對此,公司解釋爲行業標準操作。

公司研發費用金額分別爲1812.48萬元、2477.07萬元和3411.19萬元,雖然呈增長態勢,但其增速遠不及公司營業收入增長,佔營業收入比例也持續下降,且低於行業平均水平。

報告期內,精智達主營業務收入爲1.57億元、2.85億元和4.58億元,其中新型顯示器件檢測產品收入佔100%、96.54%、83.75%,爲公司收入主要來源。

2020年,精智達業績大幅增加,營收增長率81.1%,毛利增長率達到100.41%,這一年公司扭虧爲盈。根據CINNO Research的研究報告,公司在2021年中國大陸AMOLED行業Cell/Module製程檢測設備廠商銷售額排名第三,市場佔比約13%。但公司業務的毛利率仍不高,2019至2020年分別爲35.05%、38.82%及38.70%,低於同行業可比公司的平均水平。

招股書顯示,精智達進行過十二次增資,最大的一筆來自2020年10月,深創投、前海母基金等一衆機構出資,以17.80元/股的價格認購了932.68萬股,注入了近1.7億元資金。

本次IPO,精智達擬募資6億元,除去研發項目費用外,其中2.4億元將被用於補充流動資金,如此渴望資金流入,令人對公司的經營狀況產生懷疑。