陌陌需要的是穩嗎?

外部因素的解釋力是不夠的。

歡迎關注“新浪科技”的微信訂閱號:techsina

文/許俊浩

來源:海克財經(ID:haikecaijing)

大勢低迷之下,國內互聯網大廠紛紛着力展現自己穩健和韌性的一面,不在大廠之列、近年存在感日趨走弱的陌生人社交平臺陌陌,因此也便爲其持續許久的營收及用戶增長乏力,找到了一個看似正確而又可供一用的體面理由。

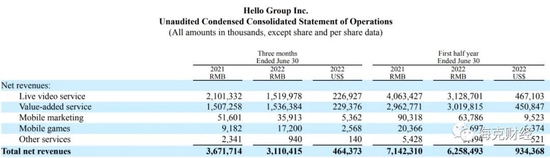

據9月1日摯文集團即前陌陌科技所發2022年第二季度財報,截至2022年6月30日止3個月,該公司營收較2021年同期的36.717億元,下滑15.3%至31.104億元;陌陌App月活即MAU,較2021年同期的1.156億,縮水3.8%至1.112億;陌陌付費用戶數,較2021年同期的930萬,縮水7.5%至860萬;探探付費用戶數,較2021年同期310萬,縮水29%至220萬。

陌陌官方及準官方文本對“穩”字格外強調,其有關“穩定”“穩固”“穩健”等用詞的表述所在多有,但綜觀全局可知,其問題的實質絕非如何在大勢中藏鋒求穩,而是如何在更爲激烈的市場競爭環境裏讓核心業務真正抓住年輕用戶興趣。兩者存在根本性差異。

目前看,陌陌舊有業務已然繁華退散,而其新業務還遠遠難當大任。就此而言,自2020年11月1日起正式接替創始人唐巖、出任公司CEO的王力,當下戰績實在難言理想。

與海克財經本文發稿相去整整400天,在陌陌App上線10週年的前一天,即2021年8月2日,陌陌科技宣佈公司法定名稱即日起由“Momo Inc.”變更爲“Hello Group Inc.”,其美國存托股票自當日開始以新公司名義進行交易,而其公司中文名稱亦在2021年8月26日由陌陌科技變成了摯文集團。

公司中英文稱謂的雙重改換,無疑是陌陌扭轉外部印象與進行內部改革的嘗試。彼時王力在全員內部信中表示,摯文代表未來對科技和文化相融合的美好願景,要以科技驅動文化,文化承載科技。但時至今日,外界依舊未能窺得改革的足夠豐碩的成果,科技與文化帶來的新方向並不明朗,新App如赫茲、對對、貼貼等尚在探索路上,成敗未知,能夠撐開多大局面更是未知,而陌陌仍與詐騙、灰產、約炮神器等詞彙牢牢綁定。

摯文集團的股價亦能說明問題。在2018年6月達到每股48.766美元的峯值後,陌陌股價一路下滑,時下早已跌破13.5美元的發行價。進入2022年以來,其每股股價最高不過10.84美元,而今更是跌到了5美元上下。

陌陌所遇冷眼更像是資本市場對待陌生人社交賽道態度的縮影。比陌陌上線更晚、目前更得年輕人青睞的Soul同樣在掙扎前行。

2021年5月10日,Soul曾向美國證券交易委員會(SEC)提交招股書以求在納斯達克上市,1個月後又突然宣佈暫停美股IPO流程。今年6月30日,Soul再向港交所主板遞交上市申請。招股書顯示,其2019年至2021年的營收規模爲7070.7萬元、4.98億元、12.81億元,淨虧損額則爲3.53億元、5.79億元、13.24億元。

新的Soul,舊的陌陌,講述的社交故事仍是同一個:燒錢拉新,難以變現。Soul試圖開拓元宇宙等更受Z世代(1995-2009年出生)用戶喜愛的功能,陌陌則固守直播陣地,儘管其形勢日漸走低。11歲的陌陌已失去新意很久,似乎正隨着其用戶一同老去。

01

分道社交

衆所周知,國內陌生人社交的第一波紅利來自技術變革,包括智能手機的普及、LBS(基於位置的服務)技術的應用等等,微信的紅火更讓許多人眼見社交賽道有利可圖。與此同時,超一線和一線城市的迅速發展使大量年輕人口湧入大城市,社交需求也愈發旺盛。陌陌當初正是憑此青雲,扶搖直上。

2011年8月,陌陌App上線,堪稱國內LBS在社交領域應用的里程碑。

當時微信利用LBS打造了“附近的人”功能,但此功能的火熱並未持續很久。要知道,微信逐漸與個人真實生活保持同步,使用該功能意味着陌生人社交與熟人社交混爲一體。同樣使用LBS技術、利用地理位置進行用戶匹配的陌陌則大獲成功,相近的地理位置給用戶一種“他/她就在我附近,我能和他/她關係更靠近”的錯覺。細究的話,這可能還代表彼此的生活有交集、路徑有重疊,說得玄一點就是有緣分。

在此之前,國內線上陌生人社交的主流模式並非點對點聯繫。早期的聊天室、BBS和後來的貼吧、QQ羣都有陌生人社交性質,但基本方式都是線上提供場景,用戶自由互動,不會直接點對點匹配。陌陌則全然不同——平臺幫助用戶完成匹配,用戶的使用成本僅是點擊幾下,發送個簡單的表情或文字即可。

與熟人社交圈分開,與陌生人社交十分便捷,陌陌因此深受用戶歡迎。但是,這種便捷也爲陌陌埋下了負面標籤的種子。在很多人眼裏,異性之間的陌生人社交必然是爲了發展超越友誼的關係,如果發展太過便捷和迅速則容易淪爲肉體關係。陌陌“約炮神器”之名由此而來。

2012年4月底,演員隋凱在自己的新浪微博賬號“Mike隋”上發佈了一條《老外屌絲中文哥超強12人模仿》的視頻,8小時內轉發就超過了10萬次。視頻中隋凱一人分飾黑人、法國人、香港人等12個角色並相互對話,還教導想認識中國女生的外國人使用陌陌,並直接給出約炮神器4個字。

稱號帶來的一面是負面意義,一面是直觀的用戶增長,初期的陌陌選擇忽略前者,接納後者。該視頻發佈之前的4月9日,陌陌用戶數量剛剛突破300萬,而其後的5月19日,短短40天時間,這個數字升至500萬。

此時的微信用戶數已然破億,這也能直接表明熟人社交與陌生人社交的極大差異。社交是剛需,但熟人的信息同步比陌生人社交更剛需,用戶需要先利用熟人社交App生活、工作,而後才輪到作爲消遣的陌生人社交,甚至不是所有用戶都會有這個消遣需求。約炮神器的稱號則使不少用戶恥於展示自己與該App有關聯,會在App中屏蔽手機通訊錄的聯繫人,這與熟人社交的情況截然相反。

更重要的是,陌陌本身並不站出來反對這一稱號,越來越多目的性極強的用戶湧入陌陌,擠壓了其他普通社交用戶的使用空間,平臺環境開始惡性循環。一些原本希望輕鬆社交消遣的用戶卻容易收到“約嗎”或更加直白的騷擾信息,不少用戶便會選擇更換平臺以滿足自己的社交需求。如此一來,陌陌的交流環境對剩下的普通用戶就更不友好。

高速發展的陌陌顧不了這麼多。2014年12月12日,陌陌在納斯達克成功上市。當時其用戶數已超過1.8億,MAU近7000萬。

02

仰賴直播

除了用戶數的高速增長,陌陌還把目光放在了盈利問題上。社交平臺常見的商業化方式是會員收費,這也是前期支撐陌陌營收的主要業務。此外,陌陌還踏足了一個看似與社交關聯性沒那麼強的遊戲領域。

據海克財經瞭解,早在2013年6月,陌陌就成立了遊戲部門,試圖打開從社交到休閒遊戲的通路。其發佈的第一款遊戲爲輕鬆休閒類遊戲“陌陌泡泡兔”,類似於小遊戲“打飛機”。不過,這款遊戲在2014年6月就停止了運營。2014年1月,陌陌又推出塔防遊戲《陌陌爭霸》並開始收費試水。運營1個月後,該遊戲月流水已達1200萬元。

在2014年到2015年間,會員費和遊戲是陌陌的營收主力。財報顯示,陌陌2014年第四季度營收爲1860萬美元,其中會員費佔64%,爲1190萬美元;遊戲佔23%,爲428萬美元。其2015年第一季度營收爲2630萬美元,其中佔比最高的仍是會員訂閱收入,爲1300萬美元,佔49.4%;其次是移動遊戲業務,爲610萬美元,佔23.2%。2015年Q1,陌陌已經扭虧爲盈,淨利潤670萬美元。

但遊戲與社交的目標用戶顯然很難百分百契合,特別是在目的性極強的社交App內。陌陌以休閒類遊戲起家,試圖靠攏社交,但本身高質量、能出圈的遊戲產品就少,再加上用戶不匹配帶來的轉化率低和付費意願低,使其遊戲業務難有長足發展。

2018年陌陌曾高調官宣拿到知名度極高的動畫《數碼寶貝》的IP改編權,推出手遊《數碼寶貝:相遇》,並在遊戲中引入大量社交功能。然而,2020年11月,《數碼寶貝:相遇》就關停了服務器。到了2022年第一季度,陌陌移動遊戲業務收入2549.7萬元,僅佔總營收31.48億元的0.81%;2022年第二季度,該項收入再度縮減,僅爲1720萬元,佔比滑落至0.55%。

另一項與遊戲情況類似的業務是移動營銷服務。商業化初期,陌陌移動營銷服務營收不斷增長,從2015年第一季度的600萬美元增至2015年第四季度的1530萬美元。2015年第四季度,陌陌總營收爲3950萬美元,移動營銷服務佔比最高,爲39%。但到了2022年第一季度,移動營銷服務收入2787.3萬元,在總營收中的佔比僅爲0.89%;2022年第二季度,該項收入雖增加到了3591.3萬元,在總營收中的佔比仍不過1.15%。

從2016年開始,真正支撐陌陌營收的主要業務是直播。2015年9月,陌陌上線了“陌陌現場”,3個月後又上線了陌陌直播平臺。到了2016年4月,陌陌更是押寶直播,將原先底操作欄的“發現”按鈕直接改爲“直播”。

這很可能是因爲直播功能上線之初便迅速抓住了陌陌的用戶,2016年第一季度其直播服務營收就達到了1560萬美元,佔總營收5090萬美元的31%,超過了會員訂閱營收的1490萬美元和移動營銷的1240萬美元。迅猛增加的直播營收使陌陌總營收增速極高,其總營收從2016年第一季度的5090萬美元增至第四季度的1.95億美元,直播營收的佔比從31%升至79%。

與虎牙、鬥魚等以遊戲和娛樂直播爲主的平臺不同,陌陌主打的是素人模式。虎牙、鬥魚等平臺有馮提莫、陳一發等火遍全網的頭部主播,人們卻幾乎看不到陌陌的主播破圈。關於陌陌頭部主播的新聞僅有“陌陌一哥徐國豪偷稅漏稅被罰1.08億元”,而這位“一哥”從2016年開始在陌陌直播,2020年就已停播了。

頂着“約炮神器”的名頭,陌陌中顯然不乏重視外貌的男性用戶和容貌姣好的女性用戶。巨大的流量池和用戶的高度匹配性使陌陌在娛樂直播之路上迅速崛起,素人模式在節約簽約主播費用的同時還能拉近主播與觀看用戶的距離。據海克財經觀察,大部分陌陌直播間內的觀看用戶,在幾千到幾萬不等。相對較少的觀看人數使主播與用戶之間的互動更加頻繁,高互動率進一步提升用戶黏性,使用戶在陌陌上的停留時間更長。

從2017年到2019年,直播業務營收一直佔陌陌總營收的70%以上,數額也在不斷增長。2017年直播營收爲11億美元,總營收爲13.2億美元;2018年直播營收爲107.09億元,總營收爲134.08億元;2019年直播營收達到高峯,爲124.5億元,總營收爲170.2億元。

03

急轉直下

陌陌一度以驚人的速度增長、上市、盈利,在陌生人社交賽道罕有敵手。2014年上線的探探註冊用戶突破100萬用了一年半時間,當初陌陌僅用1年時間用戶數就突破了1000萬,DAU超過220萬。

探探曾被視作陌生人社交賽道的二號玩家,儘管其體量和增速與陌陌差距很大。

2018年初,探探被陌陌以6億美元現金外加530萬新發A類普通股收購,整體交易金額約爲7億美元。這是陌陌和探探的高光時刻,也是陌陌發展的黃金時期,不少人認爲其要一統陌生人社交江湖。然而,2016年底上線的Soul卻異軍突起,到了2020年其MAU已突破2000萬,累計用戶量破億。

即便不考慮競爭對手,陌陌自身的發展也進入了瓶頸。2018年陌陌的MAU已突破1億,此後再沒有大幅度增長。2019年底陌陌MAU爲1.145億,2020年底爲1.138億,2021年底爲1.141億。如前所述,2022年Q2財報顯示,陌陌MAU截至2022年6月底1.112億。

從2020年第一季度開始,陌陌的營收亦逐漸下滑。其2020年第一季度營收爲35.941億元,同比下降3.5%,直播服務營收爲23.32億元,同比下降13%。陌陌表示,這是由於疫情對付費用戶造成了負面影響,特別是頭部付費用戶。2020年全年,陌陌的直播收入爲96.38億元,同比下降22.6%;2021年全年爲83.79億元,同比下降13.1%;2022年上半年爲31.29億元,同比下降23%。

從短視頻和其他直播平臺可見,疫情初期爲直播行業帶來了巨大紅利,外出活動受限使人們不得不採用線上互動方式。但是,短視頻、短視頻平臺直播、電商直播等形式大規模奪取用戶注意力,陌陌的娛樂直播仍舊保持素人模式,少有大IP,內容又同質化嚴重,自然很難長期吸引用戶。

2022年3月底,國家互聯網信息辦公室等機構聯合發佈了《關於進一步規範網絡直播營利行爲促進行業健康發展的意見》,進一步對直播行業進行監管。這使陌陌依靠用戶觀看娛樂直播來賺取打賞分成更受限制。

陌陌的用戶增長與直播情況很能說明陌生人社交賽道本身的問題——拉新難,用戶留存也不容易。陌生人社交平臺的性質決定了用戶能迅速開啓新的交流和關係,卻很難在上面長久保持這種關係。互動變多、關係升溫以後,用戶很可能選擇加微信繼續聊天,而不是停留在陌陌上。隨着互聯網用戶增速放緩,用戶紅利見頂,陌生人社交App的增長和留存會越來越難。

相較之下,Soul至少還擁有佔據Z世代用戶心智的優勢。易觀千帆數據顯示,陌生人社交賽道內年輕用戶佔比最高的爲Soul,24歲以下約佔22%,24-30歲約佔25%;其次爲探探,24歲以下約佔20%,24-30歲約佔25%;而陌陌24歲以下的用戶約佔16%,24-30歲約佔27%。在2015年,陌陌30歲以下的用戶佔80%以上,但現在運營了11年的陌陌和其用戶一樣不再年輕。

陌陌的領導者也並未給出良策。陌陌創始人、前CEO唐巖入局影視賽道打造陌陌影業,2020年出品了《不止不休》《不期而遇的夏天》等電影。據海克財經瞭解,前者雖然入圍了威尼斯電影節,卻並未在國內上映,豆瓣甚至沒有評分;後者2021年上映時首日票房不足100萬,累計票房僅453.9萬元。

2020年11月,唐巖淡出管理一線,前COO王力接任CEO。2020年陌陌一口氣推出了短視頻社交App對眼、視頻交友App對對、即時通訊App咔咔等新品,但都沒能在市場上激起強烈反饋。試圖以新產品來跟上互聯網潮流,貼近年輕人,陌陌嘗試突圍,卻收效甚微。2022年2月又傳出陌陌回港二次上市的消息,摯文集團對此未予置評,且該消息迄今再無下文。

新賽道難以比肩頭部選手,舊App又日漸老去。如今再打破負面標籤、尋找新增長點是否還有可能性,陌陌展示的論據還不夠,而友商給出的時間已不多。