樓市傳統的“金九銀十”已至,銀保監會釋放利好 機構:當前時點是優質地產股的佈局良機

8月16日消息,房地產板塊開盤拉昇,截止發稿,天房發展漲停,三湘印象、沙河股份、招商蛇口、光大嘉寶、粵宏遠A、華髮股份等跟漲。

銀保監會:房地產金融化泡沫化勢頭得到實質性扭轉

消息面上,銀保監會相關部門負責人9月23日表示,房地產金融化泡沫化勢頭得到實質性扭轉。堅持“房住不炒”定位,圍繞“穩地價、穩房價、穩預期”目標,持續完善房地產金融管理長效機制。合理滿足房地產市場融資需求,穩妥處置恒大等部分頭部房企風險。地方政府隱性債務風險得到穩妥處置。增量風險已基本控制,存量風險化解正有序推進。

近期,銀保監會積極推動支持“保交樓、穩民生”。舉措包括:指導銀行在配合地方政府壓實各方責任的有序安排下,積極主動參與合理解決資金硬缺口的方案研究,做好具備條件的信貸投放,千方百計推動“保交樓、穩民生”。

銀保監會相關部門負責人表示,銀保監會配合住建部、財政部、人民銀行等部門及時出臺措施,完善政策工具箱,通過政策性銀行專項借款支持已售逾期難交付住宅項目建設交付,維護購房人合法權益,維護社會穩定大局。

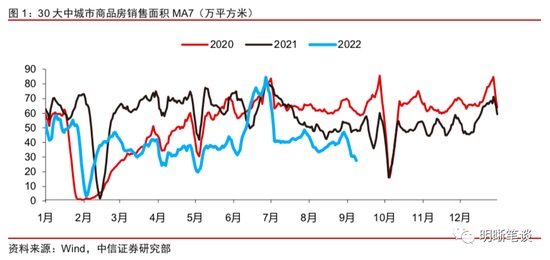

樓市傳統的“金九銀十”已至

樓市傳統的“金九銀十”已至,不過全國新房市場仍在低溫運行。在銷售壓力較大的三四線城市和城市郊區及外圍區域,房企們紛紛加大價格營銷力度,以期加快新房去化。

爲穩定市場,近期以來,多地“因城施策”採取了不同的價格調控措施。例如,在湖南瀏陽、內蒙古呼和浩特等地,逐漸打開新房限價的口子,加大項目備案價的浮動空間;而在湖南衡東等少數地區,“限跌令”再度出現。

國信證券研報顯示,9月銷售回暖趨勢走弱。截至9月17日,30城監測重點城市當月商品房成交面積10337萬平方米,同比-31%。其中,長三角、華南、華中&西南、華北&東北區域的商品房成交面積累計同比分別爲-32%、-35%、-33%、-15%。

中信證券也指出,近期商品房和土地市場表現延續弱勢,各地樓市放鬆和政策刺激持續出臺,“保交樓”也得到了政府的大力推進,二者配合,或可由量變到質變,帶來樓市需求的回暖,本輪地產週期有望沿着銷售-信用-投資的路徑逐步復甦。但是,與之前幾輪週期相比,預計這一輪銷售的復甦可能偏弱,而且繼續向後傳導的速度可能較慢,復甦週期被拉長,明年的地產投資動力或仍顯不足。

申萬宏源認爲,房地產開發貸款餘額同比一度加速回落至過度偏冷的水平,21Q4後逐步好轉但幅度有限,地產投資也因此持續低於預期,因而目前政策再度強調穩定房地產企業合理融資需求,2000億保交樓專項政策性借款首單22日落地瀋陽。

在地產調控政策從嚴的同時,房地產開發貸款餘額同比也出現快速回落,由18年上半年近25%的高增速加速回落至21年9月0%,雖然21Q4政策持續強調穩定房企融資,房地產開發貸款餘額同比逐季回升,但至22年6月也僅恢復至1.5%的較低水平,因而今年本應形成貢獻的前期已預售項目加速施工投資,在融資壓力仍大的背景下,未發揮出預期內的明顯抵消新房銷售投資轉弱的拖累,8月地產投資當月同比降至-13.8%的極低水平。

因而目前政策再度強調“合理滿足房地產市場融資需求”,而8月19日住建部公佈的2000億專項政策性借款,首單于9月22日落地瀋陽,結合9月13日鄭州與國開行簽署的3000億貸款中用於棚改貸款的1600億,以及各地房地產紓困基金和銀行信貸的通力配合,房地產融資已在好轉,9月後地產投資同比或逐步回升,全年仍有望達到-8%的明顯好於地產銷售(-20%)、新開工(-37%)內生性拖累幅度的水平。

當前時點是優質地產股的佈局良機

申萬宏源認爲,銀保監會對房地產金融化泡沫化的表態由“得到遏制”轉向“實質性扭轉”,或有更多政策空間聚焦穩定房企融資,保交樓優先度進一步提升,地產投資、竣工有望止跌企穩,小幅改善。

中郵證券指出,根據高頻數據,本週(9月19日-9月25日)新房成交面積增速反彈,我們覆蓋的49個城市新房成交面積由上週同比下降46.3%收窄至僅同比微降0.4%。其中,一線城市成交面積反彈最明顯,由上週同比下降5.8%上升至本週同比增長50.1%,此外二線和三四線城市成交降幅明顯收窄。分析基數效應,基數下降並非是銷售增速反彈的主要原因,而是銷售環比修復。具體來看:1)一線城市整體表現較好,北京、上海、深圳成交面積同、環比均明顯增長,廣州環比增長但同比仍下降;2)二線城市分化仍然明顯,青島、蘇州、南寧、濟南、溫州、東莞成交面積同、環比均明顯增長;3)三四線城市呈現分化狀態,揚州、金華、連雲港、江門、莆田、舟山、東營、池州、雲浮、南平表現較好。當前時點是優質地產股的佈局良機,重點關注兩條思路:1)行業見底復甦帶來的β行情,利好保利發展、新城控股等龍頭;2)格局優化帶來的拿地提升,濱江集團、華髮股份有望逆勢發展。

銀河證券研報稱,目前房地產行業的關注點在於銷售能否復甦以及房企盈利能否修復,目前最關鍵的是恢復市場信心,本輪銷售的修復較之前更加艱難和曲折。銀河證券認爲政策更大程度的實質性寬鬆已經在途,房貸利率仍有下降空間,需求側政策演繹範圍加大,化解風險的資金支持和各方合力正在孕育,下半年行業局面大概率將迎來改善;土拍市場優質地塊比例加大,溢價率處於歷史低位,中長期來看,土地市場的良好環境將促使強信用房企盈利率先企穩。