PSL重出江湖,對地產行業意味着什麼?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,央行公佈的2022年9月PSL(抵押補充貸款)開展情況顯示,包括國開行、進出口行以及農業發展銀行等在內的金融機構單月淨新增PSL達到1082億元。

值得注意的是,這是自2020年2月後的近3年來,PSL餘額首次出現正增長,淨新增規模也時隔多年重回千億元以上。也是自2019年3月以來趨勢性縮減後的首次大體量新增投放,PSL重出江湖或對於地產行業、尤其是棚改的意義不言而喻。

PSL生於棚改:期限長、利率低

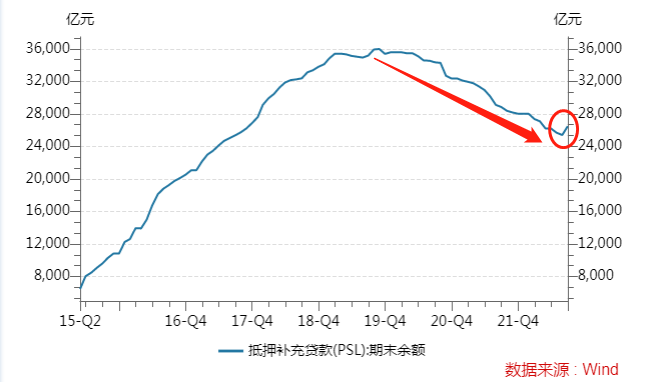

PSL是2014年4月中國人民銀行創設的一種再貸款工具,Wind數據顯示,自推出後PSL規模從2015年5月的6500億增加到2019年3月3.54萬億的歷史高點。

PSL作爲央行的一種再貸款工具,與其他再貸款工具類似,既可以通過商業銀行投放高能貨幣,也可以通過在貸款利率引導貨幣政策的中長期利率。2014年,正值地產行業低迷之際,PSL因棚改貨幣化政策推出,後續擴容後主要用於支持棚改貸款、重大水利工程等基建貸款、人民幣“走出去”項目貸款等。

2019年之前,PSL貸款餘額持續增長,單月新增幾乎都在500億以上,部分月份超過千億,但次數並不多,這也從側面反映此次超千億的PSL力度較大。與此同時,PSL的貸款利率一直維持在3%以下,給了銀行較大的利差空間將流動性釋放到實體經濟中。

爲棚改而生的PSL,投放領域自然也主要都集中在棚改。在此背景下,棚改貨幣化極大地刺激了三四線城市的購房需求,同時也帶動了一二線房價的走高,並最終促成上一輪房地產大牛市。

在那輪可以說是由三四線城市帶出來的牛市中,走出來的房企就包括碧桂園、中國恒大、新城控股等。但而隨着棚改貨幣化突然熄火,三四線城市的需求也面臨巨大的挑戰。

財政部數據顯示,2019年的計劃改造棚戶區戶數爲285萬套,相比上年下降50%,PSL棚改貸款縮減已是規劃中的必然。實際上也是從2019年3月份之後,PSL貸款餘額開始呈現趨勢性下滑直到今年8月。

與此同時,新增PSL對棚改貨幣化的支持,從擴容到縮減,棚改資金來源也呈現相似的變化。

2014-2018年間,棚改建設規模年均在600-700萬套,投放到棚改的年均6000-10000億元PSL貸款也成爲棚改的最主要資金來源。2019年以後PSL對棚改的支持力度隨棚改建設規模一同下滑,棚改資金逐漸更多依賴於專項債。貨幣化安置力度明顯減弱,PSL月度變動以到期歸還爲主,體現了“房住不炒”的基本原則。

截止今年8月底存量PSL的餘額爲25399億元的階段低點,之後便在今年9月重出江湖並單月新增超千億元,截止9月底餘額提升至26481億元。

當前與PSL創設初期情形有較大相似之處

從2019年起棚改工作逐漸接近尾聲,每年有近200-300萬套棚改體量,2022年計劃開工的棚改僅有111萬套。

但棚戶區改造的需求和規劃門檻,並不是一成不變的。根據中指監測數據,截至今年8月,全國又有20餘城陸續出臺棚改貨幣化安置相關政策、20餘城出臺房票安置政策。

此前,住建部也頒佈了2022年新規,明確房齡滿20年以上的房子要進行統一處理。經過評估後老房還可繼續住人,那就走舊改的程序,否則就只能舊改拆除。此外,包括影響城市規劃的房子、大城市核心地段的老房子也大概率要走棚改拆除。

因此,棚改需求和PSL支持,還是存在較大的政策工具空間的。6月1日國常會要求金融支持基礎設施建設, 將調增政策性銀行800億元信貸額度並建立重點項目清單對接機制 。根據過往經驗以及目前提振房地產的需求,重啓PSL操作或是當前貨幣政策發力的可行性選擇之一,且保障性安居工程也是今年我國的重點投資領域之一,預計也是PSL發力的重點方向。

此外,央行重啓PSL,其資金投向或將不僅僅用於棚改,也將對交通基礎設施等其他基礎設施建設領域傾斜,有助於帶動有效投資,促進就業和綜合消費效應。

對地產行業有何影響?

克而瑞數據顯示,TOP100房企實現單月銷售操盤金額5709.6億元,環比增長10%,已有企穩改善趨勢。其中30家企業的環比增幅在0%到30%之間,25家企業環比增幅超過30%。如華潤、招商、綠地、越秀、仁恆等企業的環比增幅均在35%以上。

在一二線城市樓市企穩回升的大背景下,如若PSL資金,同以往類似,主要用於三四線棚改貨幣化安置,那無疑將改善低線城市的購房需求、房企資金以及保交付的民生任務,千億體量資金將促進各線城市全面企穩回升。

對於房企來說,部分在三四線有着一定土儲的,或將迎來利好。諸如碧桂園、新城控股、旭輝集團、美的置業等優質示範房企。