To B轉型四週年,騰訊還沒到畢業的時候

轟轟烈烈的“9·30”大變革,如今還有多大影響力?

文|張瀟瀟

編輯|陳俊一

來源|億歐網

11月16日,騰訊控股發佈了2022年第三季度財報。這一季度財報數據的截止日,離2018年9月30日剛好過去四週年。

“9·30”變革,是自騰訊成立以來的第三次重大組織架構調整,原有七大事業羣(BG)重組整合,新成立雲與智慧產業事業羣(CSIG)、平臺與內容事業羣(PCG)。

最大的亮點,就是騰訊正式決定從消費互聯網到產業互聯網邁出第一步,雲業務將成爲核心引擎。

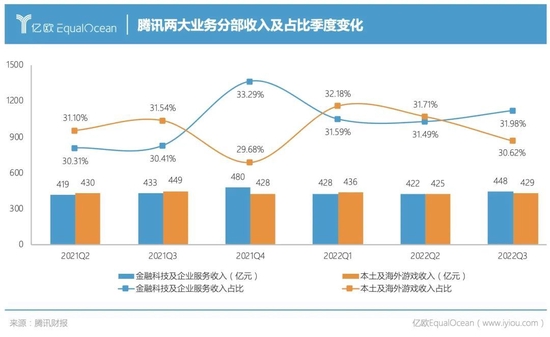

在三季報中,騰訊表示,金融科技及企業服務(To B業務)已是收入第一支柱,連續六個季度佔總收入比重超30%,業務健康度持續向好,“健康可持續”戰略取得明顯成效。

與財報的欣欣向榮相比,是騰訊今年3月份開始的大裁員:騰訊被傳整體將裁員30%, CSIG與PCG兩大最新的事業羣一同淪爲裁員“重災區”,CSIG更是獲得戲稱“慘死雞”,據稱裁員比例高達20%。

當時,騰訊給出的理由是“降本增效”, CSIG部分業務(例如教育)受到疫情影響較重,亦有部分業務投入成本較大,難以在短期看到明顯產出。

半年過去,在這次財報中,“降本增效”仍然是關鍵詞,三季度騰訊企業服務收入同比下降,解釋爲“持續致力於縮減虧損項目”和“專注於自研產品”;同時,毛利潤同比大幅提升,收入成本下降,財報稱是“服務器與頻寬成本以及雲項目部署成本減少”。

而阿里最新公佈的財報顯示,抵消跨分部交易的影響後,三季度阿里雲業務收入207.6億元,同比增長4%;同時連續兩年實現盈利,單季度經調整EBITA(未計利息、稅項、折舊及攤銷前的利潤)爲4.34億元,創下新高。

對比之下,騰訊在雲業務的表述上低調許多。望向未來,騰訊的降本增效策略會繼續嗎?當下收縮的To B業務未來還能增長嗎?四年時間,CSIG的同學“畢業”了,騰訊的To B業務也離“畢業”不遠了?

“第一收入來源”, 被美化了?

首先我們回看騰訊三季度財報,金融科技及企業服務是唯一增長的業務分部,同時騰訊強調其已成爲“第一收入來源”。畢竟,通訊及社交、數字內容業務都面臨流量封頂的窘境,網絡遊戲受政策影響頗深,網絡廣告整體行業不佳。金融科技及企業服務在逆勢中還能增長,屬實不易。

然而,“第一收入來源”稱號實際並沒有穩穩落在To B業務頭上。最近四次季度財報,金融科技及企業服務的收入佔比基本穩定在32%左右,變化並不大。“競爭者”是遊戲業務,對比過去一年半,2021年四季度金融科技及企業服務就已超越過遊戲,而後兩個季度又出現落後。可以看出,To B業務的“寶座”還沒坐穩當。

騰訊曾經坐穩的是遊戲行業第一寶座。2018年3月起,國內網絡遊戲版號間歇性暫停審批,獲批總量連續4年遞減,騰訊遊戲收入再也不復翻倍暴增的光輝歲月。

除了“第二支柱”增長疲軟,To B業務版塊裏有很大一部分是金融科技,主要構成是商業支付,通俗理解就是微信收付款,三季度商業支付金額有雙位數同比增長,進而拉動金融科技收入增長。而代表騰訊向產業互聯網轉型的企業服務業務,實際收入下滑數額並未披露。“一增一減”捆綁包裝之後,再次成爲“第一支柱”的To B業務真的能夠被押上騰訊的未來嗎?

羣雄逐鹿雲市場,騰訊能贏嗎?

雲計算市場日益火熱,諸多企業都希望從中分一杯羹,這也導致國內雲計算市場變動相當激烈,國內前五朵雲的名次,數年間其實有過多次變動。

IDC發佈的《中國公有云服務市場(2022上半年)跟蹤》報告顯示,IaaS廠商前五名的市場份額分別爲34.5%(阿里雲)、11.6%(華爲雲)、11.0%(中國電信天翼雲)、10.3%(騰訊雲)、8.1%(AWS);IaaS+PaaS廠商前五名的市場份額分別爲33.5%(阿里雲)、11.1%(華爲雲)、10.7%(騰訊雲)、9.4%(中國電信天翼雲)、9.0%(AWS)。

儘管阿里雲市場份額相比幾年前已經有所收縮,不過從財報上來看,阿里雲收入結構趨向多元化,非互聯網業務在阿里雲的營收佔比中已經達到58%,並且在三季度實現28%增長,主要是受到金融服務、電信和公共服務行業的增長所推動。

而華爲雲以大型政企客戶爲主要目標客羣,具備硬件供應商的獨有優勢,同樣受大型政企客戶偏愛。

而騰訊雲的特長在於社交+遊戲。一方面,基於服務C端的基因,數據分析和數據應用產品豐富,在業務安全和數據安全方面能力純熟,同時自帶文娛屬性令其在音視頻、直播等行業優勢更加明顯;另一方面,騰訊在遊戲領域具備豐富的運營經驗,因此騰訊雲在網絡、通信、CDN加速方面表現相對突出,能夠滿足玩家對低延遲、高網速的較高要求。

與其說騰訊在“9·30”之後徹底轉型B端業務,不如說騰訊在爲陷入瓶頸的C端業務謀一條後路。“紮根消費互聯網,擁抱產業互聯網”,沿着已有業務鏈條延伸至相似行業,不失爲一種簡而易行的好方法。

對於騰訊雲而言,既能錘鍊支撐原有業務的基礎能力,又能拓寬服務客羣,甚至將新客羣納入騰訊生態,共建共享共生。而對於跨行領域,有微信這一國內最大的流量入口,以及騰訊會議、騰訊文檔等成熟的企業服務產品,騰訊雲的吸引力不言而喻。

億歐智庫《2021中國公有云服務商能力指數》調研結果顯示,45.9%的企業用戶將“服務積累”作爲其選擇公有云服務商的考量因素,45.5%的企業用戶將“銷售情況”作爲考量因素,這兩項能夠直觀體現服務商的實踐能力。

這其實和傳統B端業務的客戶選擇邏輯基本一致,即看重實踐經驗是否豐富、服務數量的多少。不難想象,服務商在越擅長的領域就能獲取更多的相應行業客戶,收穫更多服務案例和經驗也就能提供更好的服務,伴隨口碑效應週而復始,便很容易出現隱形壁壘。

當然,壁壘並非是不可攻破的。

“領頭羊”阿里雲就在高增長後出現失速趨勢。今年以來,抵消跨分部交易影響後,阿里雲三個季度收入分別爲189.71億元、176.85億元、207.57億元,同比增速分別爲12%、10%、4%。

同時,非互聯網行業客戶佔比增加的另一面,是阿里雲原有陣地的失守——來自互聯網客戶的收入同比減少18%,主要原因就是一家頭部互聯網公司逐漸停止使用阿里的海外雲服務。

據外界猜測,字節跳動受美國政府影響終止了Tik Tok在阿里雲上存儲數據的交易。而去年6月,字節推出企業技術服務平臺“火山引擎”,被視爲正式入局雲計算的關鍵一步。

市場風雲變幻,競爭格局仍有變數,背靠鵝廠的騰訊雲能否迎來趕超機會尚未可知。

由“虛”向“實”,這一步實不實?

對於騰訊而言,低毛利的To B業務無疑是喫力又難討好的,待遊戲版號“活水入池”,“第一收入來源”大約很快又會易主。但騰訊必然會繼續扛着To B旗幟,短期的降本增效能讓投資人滿意,有社會責任感的形象才能讓公司緩解政策壓力,真正“健康可持續”。

另一位擁抱產業互聯網的巨頭京東,也以“數智供應鏈”爲切入口,力求打造“最懂產業的那朵雲”。2021年初,京東集團宣佈將雲與AI業務與京東數科整合後,正式成立京東科技,近期有消息稱其在科創板上市受挫後把目光轉向了港股市場。雲業務併入京東科技,本質上是爲京東的金融業務上市減少阻礙。

在阿里最新一次的財報電話會上,張勇同樣提到,“無論從公共服務領域,到城市管理,到各個企業、各個產業的數字化競爭,都體現了實體經濟走向數字化的未來,我們堅持以雲計算爲載體,服務於實體經濟,服務於產業數字化的進程。”

發源於消費互聯網的騰訊宣佈To B轉型已經過去四週年,在雲計算市場整體陷入疲軟週期之時,玩家們更想從產業互聯網找尋出路。找到自己的路,騰訊還需要多久?

雲計算仍舊是一個需要長期投入、長期獲益的行業,特別是在面向產業互聯網的雲計算中。在多個玩家競爭之下,雲計算也不限於“水電氣”的互聯網基礎設施定位,還需要具備更多獨家服務優勢,才能贏得客戶的真心認可與堅定不移。擁有“社交+遊戲”優勢的騰訊雲,能否將優勢遷移到產業互聯網?或許,騰訊雲還需要一些時間。