前11月百強房企賣了6.7萬億,同比仍跌超4成,最後一個月如何“搶收”?

每經記者 包晶晶

2022年僅剩一個月,房企“搶收”仍未見明顯起色。

11月30日晚,中指研究院、克而瑞、億翰智庫等多家機構公佈了2022年1-11月房企銷售業績。據中指研究院統計,TOP100房企前11個月銷售總額67268.1億元,同比下降42.1%;11月單月銷售額同比下降34.4%,環比減少4.9%。

“銷售主要受需求端政策影響,近期需求端政策總體保持穩定,需求變化較小,所以1-11月降幅收窄不大。”中指研究院企業事業部研究負責人劉水12月1日通過微信接受《每日經濟新聞》記者採訪時表示,需求回暖需要更大力度調整放鬆需求政策,特別是一二線重點城市要加大力度支持剛性和改善性需求,優化限貸、限購措施,支持需求釋放。只有一二線城市銷售回暖,才能帶動三四線城市回暖,進而帶動全國房地產市場回穩。

2022年1-11月房企銷售業績TOP20 來源:中指研究院

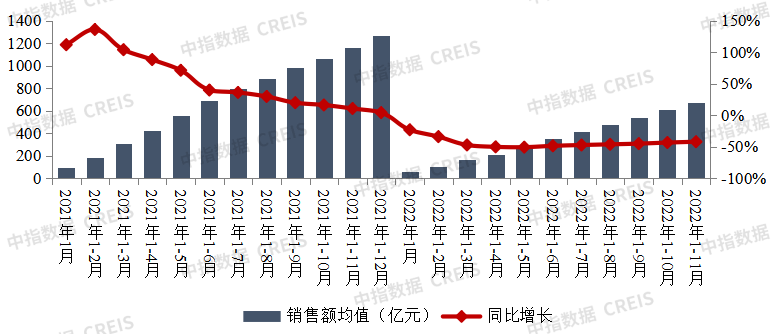

千億房企數量同比減少近一半

值得注意的是,前三甲頭部房企中,碧桂園完成銷售4373.5億元、 保利發展4001億元、萬科3767億元,前三甲之間的差距較爲均衡,在220億-380億元,但第3名萬科與第4名綠城中國拉開了近千億元的差距。

令人意外的是建發房產,其以1448.6億元的戰績力壓濱江、金茂、綠地、旭輝等老牌房企,站上榜單第11名。據記者觀察,今年以來建發房產銷售快速增長,1-9月累計銷售額已達千億元,並位列第榜單15名,此後排名逐月上升,目前距離第10名融創僅163億元差距。按照此之前100億-200億元的單月銷售表現,最後一個月TOP10房企席位仍有望發生微調。

來源:中指研究院

整體來看,今年前11月銷售額超千億元房企共19家,較去年同期減少16家;超百億元房企100家,較去年同期減少51家。TOP100房企權益銷售額爲46888.9億元,權益銷售面積爲30049.3萬平方米,同比分別下降45.6%和49.9%。

市場不斷築底的現狀在陣營的變動中也有所反映。具體來看,第一陣營(1000億元以上)房企共19家,較去年同期減少16家,銷售額均值2030.4億元;第二陣營(500億-1000億元)房企共16家,較去年同期減少11家,銷售額均值645.4億元;第三陣營(300億-500億元)企業25家,較去年同期減少5家,銷售額均值393.5億元;第四陣營(100億-300億元)企業共40家,較去年同期減少19家,銷售額均值213.2億元。

來源:中指研究院

不僅如此,各陣營房企銷售額增速均有所下滑。其中,TOP10房企銷售額均值爲2783.9億元,較上年下降34.8%;TOP11-30房企銷售額均值爲911.9億元,較上年下降47.2%;TOP31-50房企及TOP51-100房企銷售額均值分別爲461.0億元和239.4億元,同比分別下降51.1%和42.3%。

典型企業目標完成率僅65%

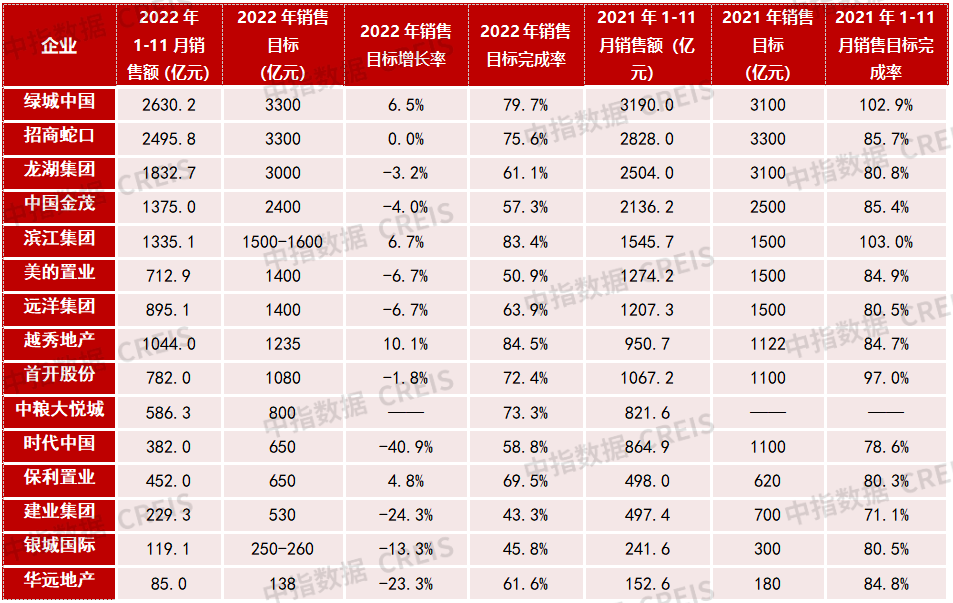

儘管越來越多房企不再增加銷售目標,並從追求規模化轉變爲穩健發展,但從公佈銷售目標的15家典型房企來看,今年前11月目標完成率均值爲65.4%,遠低於去年同期的85.7%,完成全年業績目標的壓力較大。

具體來看,前11月目標完成率和目標增長率都比較靠前的綠城、濱江、越秀、招商、中糧等,均爲央國企或深耕地方的優質民營房企。

在15家典型房企中,4家房企在年初逆勢調高了目標增長率,其中越秀地產上調了10.1%、濱江集團上調6.7%、綠城中國6.5%、保利置業4.8%。而從完成情況來看,越秀地產也是完成度最高的,達到84.5%,目前銷售額1044億元已經超越了2021年同期的950.7億元。

濱江集團緊隨其後,完成了83.4%,但在市場整體轉冷的影響下,距離去年同期1545.7億元銷售額、103%目標完成率仍有一定差距。

今年前11月15家典型房企業年度目標完成情況 來源:中指研究院

而另一些房企則主動調低了增長率,如時代中國將全年銷售目標定在650億元,下調超過40%,但也僅完成了目標的58.8%,與去年同期銷售規模相比接近腰斬;新城國際前11月也僅完成了45.8%。

“銷售目標完成率較高的企業均是經營較爲穩健的房企,一是頭部的央國企,二是優質民營房企。”劉水分析指出,當前形勢下,這些企業經營穩健,財務狀況良好,沒有負面消息,更加受到購房者青睞,所以這些企業受市場調整影響相對較小,銷售業績目標完成率相對較高。

濱江集團方面日前回應記者稱,公司一直按照自己的腳步在走,經營比較健康,融資方面始終保持正常的節奏。目前濱江銷售端還比較暢通,資金方面能夠滿足整個公司的經營需求,後續會根據相關政策和公司實際情況積極推進相關股權融資工作。

政策利好下房企如何“搶收”

值得注意的是,11月以來,多項支持房企融資政策陸續落地,支持房企融資“三支箭”格局已經形成。

“近期政策更多是對供給側房企融資的支持。目前‘保項目、保企業’並行的主要目的,一是防範房企風險,在已出險房企和相對健康房企之間建立風險防火牆,促進改善市場預期;二是化解房企風險,加快房地產風險出清;三是有效緩解民營企業信用收縮問題,促進民營企業融資恢復。”

劉水錶示,房地產市場預期的改善及房地產銷售的回穩,還需要加大需求側支持力度,只有房企能夠自我“造血”才能維持可持續的發展。

在這樣的市場共識下,近期核心一二線城市繼續優化樓市調控政策。如北京市通州區臺湖、馬駒橋地區商品房將不再執行“雙限購”政策;杭州優化“認房又認貸”政策,降低二套首付比例;成都、西安放鬆限購政策,對修復當地市場情緒產生積極作用。

三四線城市也聞風而動,如衢州、義烏、南昌等地開展團購補貼活契稅補貼讓利,南寧、梧州、鄂爾多斯等地調整公積金使用政策,東莞優化商品房預售價格管理等。據中指研究院統計,截至目前,全國已有超20城降低或取消首套商貸利率下限,且均降至4%以下,其中二線城市武漢、天津、溫州等城市基本降至3.8%-3.9%的水平。

劉水指出,“11月重點100城商品住宅成交面積環比延續10月的下降態勢,同比降幅仍近30%,月底重點城市商品住宅周度成交面積環比略有提升,但同比降幅仍較大,購房者觀望情緒較重,市場活躍度不足。隨着供給端支持政策逐漸落地,加大需求端支持,購房者預期及信心的增強,明年初銷售有可能出現明顯回穩。”

對於今年僅剩的1個月,房企如何抓住最後的“搶收”機會?劉水認爲,“首先,要抓城市輪動機會加快營銷,近一段支持房地產的政策頻出,市場預期正在醞釀改變,企業要緊抓時機積極營銷,特別是一二線熱點城市,企業要緊抓城市輪動機會,加大營銷; 第二,打造熱銷項目促進營銷,當前形勢下,改善型住房需求支撐較爲強勁,企業可以趁勢加推項目,打造熱銷樓盤。