亙古電纜IPO:研發費用率低於行業均值 曾因產品質量問題被國家電網停標

中國網財經12月2日訊(記者葉淺 見習記者蘇楠)近日,浙江亙古電纜股份有限公司(以下簡稱“亙古電纜”)披露招股書,擬登陸滬市主板。

業務如其名,亙古電纜是一家集研發、生產、銷售於一體的專業化電線電纜製造公司,2019年至2021年,公司的營收量級均在10億元以上,並於2021年達到16.05億元的業績高點。

相對良好的業績表現爲亙古電纜贏來了衝擊IPO的機會,但值得關注的是,公司在業務結構、產品質量、公司治理等方面或尚存隱憂。

研發費用率低於行業均值

數據顯示,2019年-2021年和2022年上半年,亙古電纜電力電纜業務佔比分別達74.24%、82.76%、85.43%和75.34%,爲公司主導業務。而在電力電纜業務中,除2022年上半年外,中低壓電纜貢獻的收入佔比均超95%。

據東北證券研報,在電力電纜領域中,高壓/超高壓電纜結構複雜,具有較高的技術壁壘,市場集中度較高。換言之,中低壓電纜的技術含量相對較低,市場競爭相對激烈。

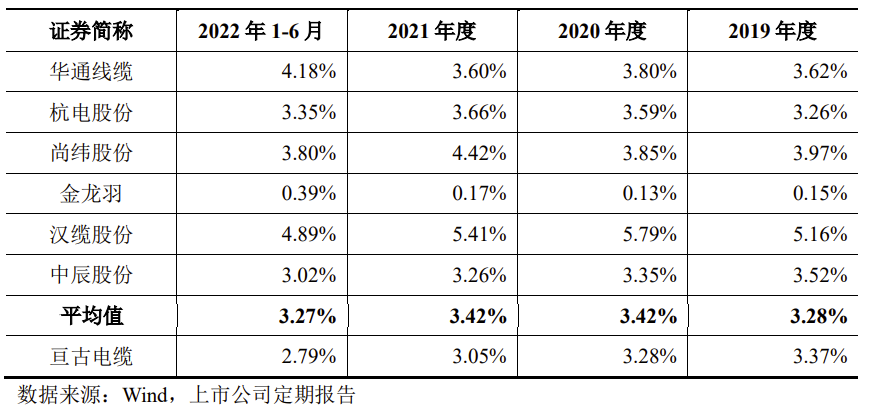

與同行業可比公司相比,亙古電纜在研發費用方面的投入也稍顯不足。數據顯示,報告期內公司研發費用分別爲4223.63萬元、4001.84萬元、4887.92萬元和2028.77萬元,佔營業收入的比例分別爲3.37%、3.28%、3.05%和2.79%,而同期行業平均值分別爲3.28%、3.42%、3.42%和3.27%,也就是說,除2019年外,其餘年份均低於行業均值。

值得注意的是,亙古電纜招股書中披露的同行業可比公司中,金龍羽的數據相對較低進而大幅拉低了行業平均值。數據顯示,同期金龍羽的這個數據均低於0.5%。

而金龍羽雖然該項數據較低,但其營收規模已連續五年超30億元,並於2021年達到45.9億元的業績高點,與亙古電纜出現業績高點的時間一致。

此外,據東北證券研報,以2020年電線電纜企業主營業務收入爲基準,該類企業可劃分爲三個競爭梯隊。各梯隊的劃分區間分別爲“>100億元”、“10-100億元”、“<10億元”,各梯隊隨着營收體量的下降企業數量逐步增多,競爭烈度隨之走高。

以亙古電纜報告期內業績分別達12.54億元、12.21億元、16.05億元及7.27億元的業績水平,公司或處於第二梯隊,在市場規模方面還有較大的提升空間。

曾上國家電網供應商“黑榜”

電線電纜製造行業因其特殊的安全屬性始終被嚴格要求,根據招股書披露,亙古電纜在安全生產、環境保護方面沒有絲毫劣跡。

但招股書未言明的是,亙古電纜在報告期內曾因產品質量問題頻上國家電網供應商“黑榜”,甚至多次被停標數月。

根據國家電網有限公司電子商務平臺及中國質量新聞網的報道,2019年,亙古電纜分別被國網江西省電力有限公司、國網江蘇省電力有限公司、國網福建省電力有限公司等數家國家電網旗下公司通報而被停標4個月。

亙古電纜被停標的原因均爲產品質量不合格,分別涉及產品未能通過相關試驗項目、省公司抽檢發現Ⅱ級或Ⅲ級質量問題等。

亙古電纜招股書中明確提到,近年來,國家相關部門對電線電纜產品質量和產品性能要求在不斷提高,國家電網各省公司會對產品抽檢不合格的供應商予以暫停相應產品若干月份中標資格的處罰。

此外,拋開亙古電纜實控人長達十餘年的股權代持行爲不談,公司實控人周法查持股數已被多次稀釋,截至招股書發佈日,其所持股份僅餘6377.05萬股,持股比例約爲37.13%。

若此次亙古電纜成功於滬市主板上市,周法查的持股比例將進一步降至27.77%,低於30%。公司其餘股東持股則相對分散,有分析認爲,這或將爲亙古電纜公司治理結構的穩定性埋下隱患。

對於亙古電纜IPO進展,中國網財經記者將持續關注。