重回塔尖的奢侈品消費市場中,品牌如何固本拓新?

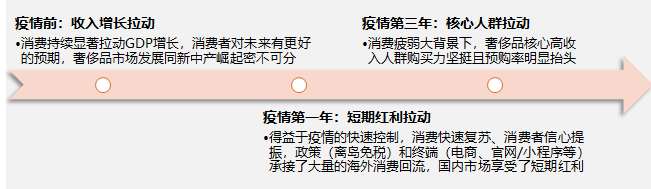

2021年,國內GDP實際兩年平均增速5.1%,消費和投資均面臨需求收縮的問題,仍未走出疫情帶來的影響。2022年多地疫情散點突發使得消費者對經濟前景、收入預期都流露出較爲悲觀情緒。

這樣的宏觀背景投射到奢侈品消費上,體現出人羣“一進一退”的特點。核心高收入人羣(家庭)不受環境波動影響,而曾經熱衷於越級消費的人羣紛紛降低了購買慾望。

本期直通車,將從市場、人羣、媒介觸點三方面出發,探討不同人羣、不同細分賽道的營銷邏輯,以期幫助品牌更好地維護核心基本盤,並在動盪的消費市場中努力尋求增量空間。

主要觀察如下:

奢侈品市場在疫情第三年面臨復甦挑戰,但高端品牌、高價商品表現更好

• 宏觀經濟放緩疊加疫情因素,頭部奢侈品集團的三季度財報中,大中華區銷售額強勢反彈的僅佔少數。中國市場能否在四季度實現穩固復甦成爲懸念,這甚至將決定全球整體奢侈品行業的未來發展。

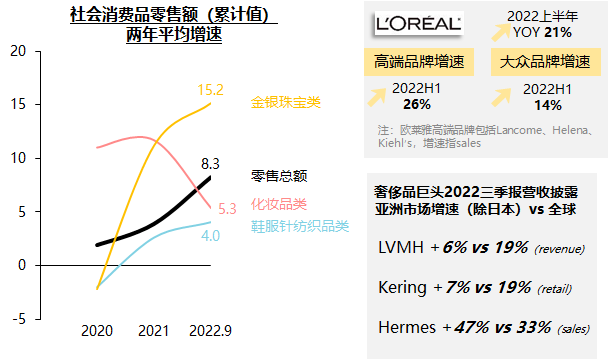

• 居民消費數據顯示香化大盤萎縮,但高端線銷售強勁;服飾一直處於低速緩慢復甦中,而高價商品(金銀珠寶)在2020和2022疫情後都展現出超高韌性。

奢侈品市場消費人羣呈現“一進一退”特點,穩定核心基本盤成爲當前要務

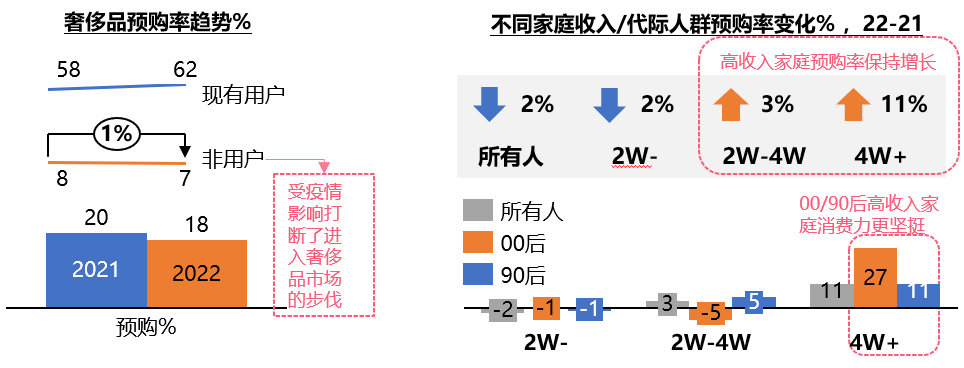

• 核心高收入消費者:佔奢侈品行業銷售額的比重進一步擴大,他們的奢侈品消費不受影響,同時伴隨其他投資渠道走弱,奢侈品預購率進一步提升。

• 富裕家庭的超年輕代際:更多處於奢侈品消費的入門階段,消費意願強勁、品類習慣及品牌偏好尚未固化,是品牌進行“搶人”的關鍵窗口期。

基於基本盤人羣特徵,在營銷端強化圈層共識 & 找準登陸點成爲主要的兩大策略

• 對於核心消費人羣來說,他們爲貴价皮具、腕錶或珠寶產品買單通常是基於身份識別、品牌調性的需求,或者出於儲值考量,反映在媒介和內容的組合上,圈層屬性的觸點、品牌私域溝通尤爲重要。

• 對於零零後而言,爆款+年輕化營銷熱點(如國潮、NFT、遊戲等)是觸動他們購物慾望的種草密碼,品牌應結合自身情況找准入門着陸點,並持續種草以對抗他們興趣快速切換的特性。

市場:受疫情影響,奢侈品市場回暖受阻,但高端類目恢復良好,展現出超高韌性

2022年我國宏觀經濟持續承壓,各地疫情頻繁抬頭,二季度整體消費市場急轉直下,回暖趨勢中斷。

金銀珠寶作爲奢侈品領域代表性品類,展現出高韌性;截至9月,兩年平均增速達15.2%,相比社零平均增速高出7個百分點。化妝品類零售額增速跑輸大盤,但深入香化細分賽道來看,高端線增長勢頭強勁;據歐萊雅2022上半年財報數據,集團高端品牌增速達26%,近兩倍於大衆品牌增速。

在消費疲弱的大背景下,奢侈品市場同樣受到衝擊,頭部奢侈品集團的三季度財報中,大中華區銷售額強勢反彈的僅佔少數 —— LVMH、Kering、Hermes三季度內分別在亞洲市場(除日本)實現增長,其中Hermes增長最爲強勁,達47%。

人羣:增長邏輯在原有存量經營的基礎上,進一步向富裕階層集中

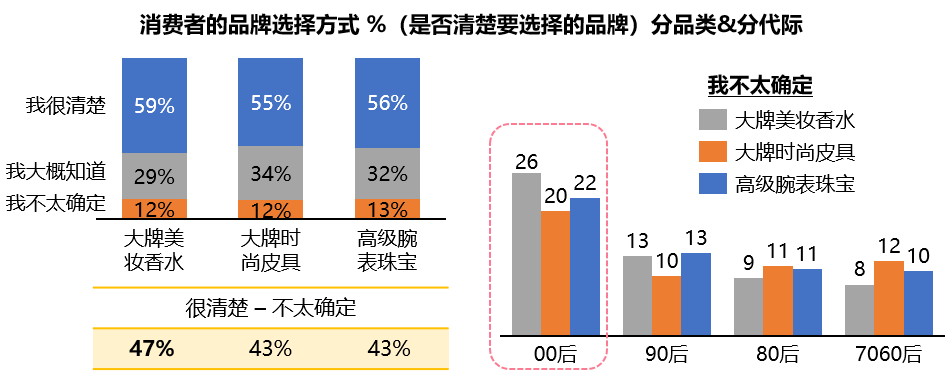

從預購率來看,存量市場表現更積極:22 vs. 21,現有用戶預購率上漲4%,而非用戶預購率下降1%。考慮到奢侈品消費與收入強相關,進一步拆解家庭收入,月收入2萬元以上的家庭對於奢侈品消費的態度更爲樂觀。從年齡角度進行切分,00後、90後高收入家庭(4萬元以上)的高端消費增長幅度更高,其中,00後高收入家庭的預購計劃增長27%。結合市場預估,高淨值人羣對於奢侈品消費的貢獻率相比疫情前,將實現高單位數增長。

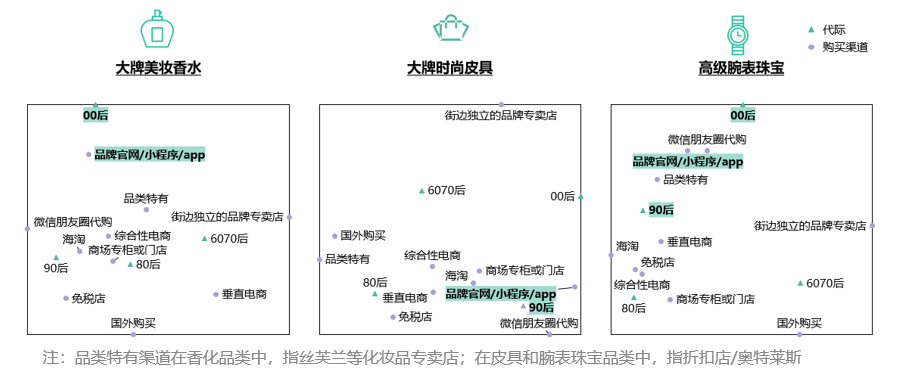

從消費者的真實反饋來看,答案是否定的 —— 信息或許集中,但角色仍舊各司其職。

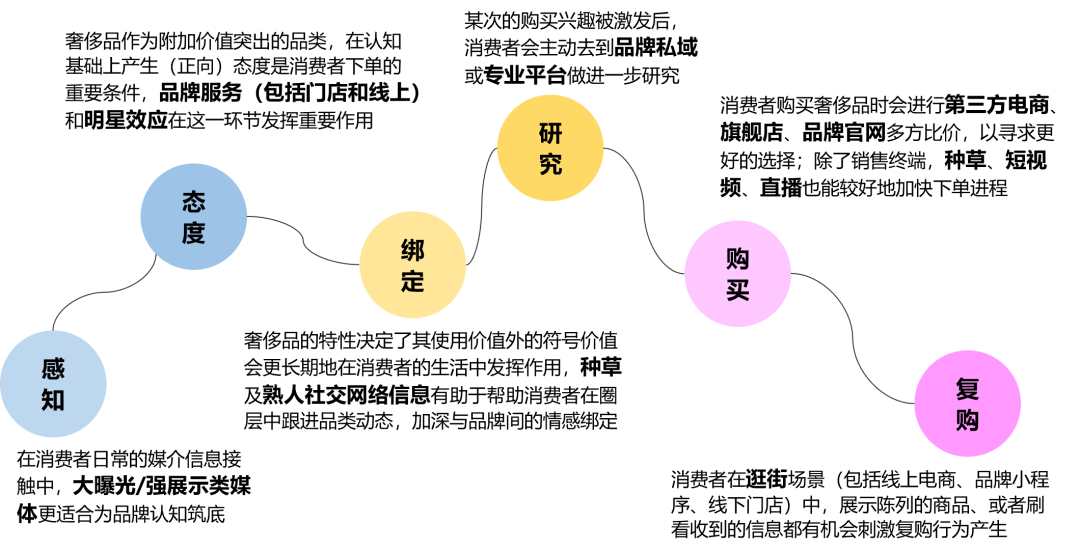

營銷爆點:品牌與消費者對話時,需要回到品類特點本身,基於產品做故事提煉和價值包裝,從而找準轉化關鍵

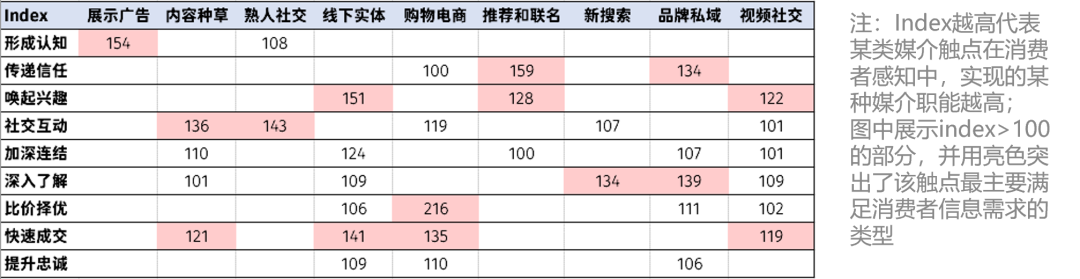

在獲悉了奢侈品消費者購買路徑中的媒介職能後,在營銷場景中,我們需要找到一種測量框架,使得媒介效果能夠在平等的地位上進行橫向比較,從而爲媒介組合的優化提供量化基準。

夏普利值法(Shapley Value)是一種衡量多渠道貢獻指數的歸因分析方法。通過結合山海今數據、計算各媒介觸點的邊際貢獻,獲得各大觸媒類型在特定營銷目標下綜合貢獻指數,從而實現在整合營銷場景下對各觸媒渠道價值進行量化衡量的目的,助力廣告主以高效的資源利用方式達成營銷目標。

本報告利用如上方法,在奢侈品行業主要的三個子品類中,針對觸點如何驅動品牌心智佔領做了具體人羣的分析,總結出不同賽道的爆點規律: