又脫銷了,誰在限制連花清瘟的產能?

■以嶺藥業股價上漲的密碼是什麼?

■什麼限制了連花清瘟進一步擴產?

■連花清瘟需求真的那麼大嗎?

作者|鴻錦

編輯|何玥陽

來源|市值榜

從2020年開始,連花清瘟成了常熱詞彙,收穫了業績增長也收穫了股價攀升。

12月7日,新十條的推出,讓連花清瘟再度脫銷。

一方面,產能翻了四倍,連花清瘟還是加價也難買到,另一方面,連花清瘟陷入到了巨大的爭議當中。比如上週,網上用連花清瘟與黃桃功效的對比圖玩梗,又有肝損傷消息傳出。週末,以嶺藥業微信公衆號緊急回應了安全性問題。

連花清瘟是如何成爲“國民特效藥”的?爲什麼連花清瘟產能翻幾倍後還是一盒難求?以嶺藥業還能繼續擴產嗎?當前疫情政策下,需求真的無限大嗎?本文將回答這些問題。

股價與疫情“綁定”

連花清瘟,最初是爲應對2003年爆發的“SARS”準備的。由於SARS當年夏天突然消失,連花清瘟膠囊獲准生產後沒有派上用場,後來一直被官方當做“流感藥”使用。

2020年4月,藥監局在批准連花清瘟膠囊在原批准適應症基礎上,增加“新型冠狀病毒肺炎輕型、普通型”新適應症;“用法用量”項則增加新型冠狀病毒肺炎輕型、普通型療程7-10天”。

自此,生產連花清瘟的以嶺藥業股價一路上漲,2020年1月6日至今,連花清瘟股價從7.4元漲超500%,股價最高觸及53.96元。

受益於連花清瘟的暢銷,以嶺藥業利潤也翻倍增長,2020年、2021年分別實現12.19億元、13.44億元;分別同比增長100.95%、10.27%,今年前三季度淨利潤超去年全年,達到14.14億元,同比增長15.58%。

今年4月份,以嶺藥業與疫情的綁定達到了頂峯,同時也招來非議。市場上不斷傳出關於“世衛組織推薦連花清瘟”的消息,王思聰在社交平臺發文質疑此類消息的真實性,丁香醫生順着王思聰的思路,發表一篇《不要喫連花清瘟預防新冠》。

隨着社交平臺上討論的人越來越多,開始有博主爆料在部分地區疫情暴發期間,有三分之一的志願者負責運輸連花清瘟,住在上海的網友拿到連花清瘟的頻率遠高於拿食品;同時還有博主表示以嶺藥業想要找他發廣告。

種種消息疊加之下,越來越多人質疑以嶺藥業是連花清瘟炒作的推手。質疑歸質疑,由於連花清瘟確實可以用於新冠相關症狀的治療,加上對於“可預防”的印象,每次疫情反覆,確診病例增加時,連花清瘟就會供不應求。

不僅線下藥店一盒難求,就連美團、餓了麼、京東、叮噹快藥等具備售藥資質的大型平臺都買不到連花清瘟,要麼顯示無貨,要麼就是需要預約搶購。

伴隨着疫情防控的鬆動,在囤藥熱情以及“未來感染人數上升打開藥品需求量增量”的雙重刺激之下,以嶺藥業股價最高達到了53.96元。

回顧以嶺藥業的股價走勢,確診病例增加,已經成爲股價上漲的密碼。

未來,病例的多少能否繼續推升以嶺藥業業績提升、股價上漲,要看連花清瘟的產能,也要看連花清瘟在治療新冠的地位穩不穩。

關於產能,以嶺藥業方面近期一再強調連花清瘟產能已經擴產4倍,並且正常出貨,但是依舊沒有緩解供不應求的局面,這背後到底是以嶺藥業是有意限產還是另有苦衷?

連花清瘟爲什麼一盒難求?

按照供給關係的基本邏輯,連花清瘟脫銷的原因主要可歸爲銷售、生產兩大類。

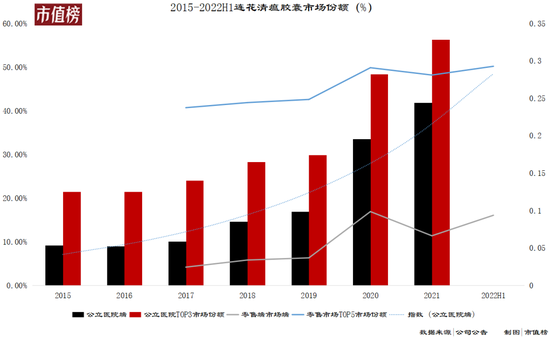

銷售方面又細分爲公立醫院端及零售端。在公立醫療端,連花清瘟市場份額從2015年的9.2%增長至2021年的41.8%;零售端市場份額從2017年的2.44%增長至今年上半年的9.37%。

近期查處的各類藥店違規銷售報道中,最常見的違規項是加價和捆綁銷售。一盒單價30元的連花清瘟,單價最高超100元,或者選購包含連花清瘟在內的“防疫包”,售價最高達到428元。

即便如此,面對“陽性”帶來的恐懼,消費者通常還是會一邊抱怨,一邊付款。根據現有報道,目前大量線下藥店已經沒有連花清瘟存貨。

就目前而言,流通環節並未限制連花清瘟銷售,得益於連花清瘟市場需求旺盛,以嶺藥業今年二、三季度銷售費用實現兩連降,前三季度同比下降22.34%,累計支出21.71億元。

既然銷售端暢通無阻,那麼能限制連花清瘟提升市佔率的只有產能。

限制產能的因素分爲“工廠計劃產能”和“實際產能”兩個方面,前者主要指工廠生產線的滿載產能,後者主要是人力方面的限制。

其中較爲容易理解的是人力方面的限制。由於冬天本就是感冒藥銷售旺季,疫情爆發前也有部分感冒藥斷供的情況,企業通常通過勞務派遣的形式補充臨時工作人員,應對市場產品需求脈衝式上漲。

根據招聘平臺發佈的內容,以嶺藥業目前正在招聘藥廠車間和生產線上的操作工,主要面向成品包裝等。

在藥品包裝環節,連花清瘟的供應商,包括生產鋁箔和複合膜袋的上市公司東風股份、生產空心膠囊的東寶生物和黃山膠囊,都正在擴產以保障滿足下游激增的需求。

真正“卡脖子”的是原料,這是連花清瘟擴產的客觀限制條件。

換作西藥供應鏈,擴產無疑是多贏的,但是對於需要看天喫飯的中藥上游供應商而言,大幅提升原料種植面積需要承擔巨大風險。

梳理以嶺藥業供應鏈,連花清瘟主要原料是連翹、金銀花、大黃、紅景天等。

以連翹爲例,受制於氣候影響,我國2019年至今連翹減產嚴重,去年產量僅3500噸左右,而近幾年連翹消費量在8000噸左右,嚴重失衡的供需關係,直接推升連翹價格,根據中藥材天地網數據,截至12月14日,連翹價格環比增長100%,同比增長134.69%。

金銀花中國主產區在山東平邑縣,一個縣的產量佔全國產量的六成,總產量僅爲1.8萬噸。作爲清熱解毒類中成藥的基本成分之一,目前約有80%清熱解毒殺菌類的中藥處方中都含有金銀花。由於需求旺盛,截至12月14日,金銀花價格環比增長61.54%,同比增長55.56%。

僅在醫藥領域,上市公司中,和以嶺藥業競爭金銀花市場的企業就有白雲山、金陵藥業、上海凱寶、葵花葯業等。何況近幾年在技術推動下,金銀花還可用於食品、日化、美妝等十幾個領域。

爲應對愈發激烈的原料競爭環境,以嶺藥業還在道地產區建立了種植基地,試圖通過公司+供應商儲備。根據公司半年報可知,以嶺藥業種植的連翹賬面價值在436萬元左右。

就抗新冠而言,中成藥雖然具備適應症更多的特點,可主要原料因需要種植存在成長週期;且受氣候變化,年產量存在較大不確定性,可以說是一隻足以籠罩整個供應鏈的“黑天鵝”。

在這隻黑天鵝的翅膀下,以嶺藥業一旦激進擴大連花清瘟的產能,隨時會陷入產能利用率驟降,資產大幅折舊的困境中。

沒有下一個“連花清瘟”

怎麼定義激進?這要看市場需求。

固然,“羊”變多了,但競爭也大了。

官方曾科普如何用藥,針對發熱、咽痛等6類中醫診斷症狀推薦67箇中藥品種;針對咳嗽、咳痰等4類臨牀症狀推薦41個西藥品種,供給108種產品。

這108箇中西藥產品中,有很多非處方藥(OTC),可以通過零售藥店、電商平臺購買。同時全國多地允許醫院“線上開方,線下送藥”,爲居民提供方便。

甚至伴隨朋友圈裏曬“陽體驗”的帖子越來越多,買不到連花清瘟,但是依舊在其他藥品作用下轉陰的朋友也越來越多。

而且日前有消息稱輝瑞特效藥Paxlovid(奈瑪特韋/利托那韋片)網售放開,患者可以憑核酸或抗原結果購買,雖然很快被證僞,但這也間接提醒市場,連花清瘟並不是新冠特效藥,和另外108種藥品一樣,只是可以對症治療新冠初期症狀。

由於各種原因造成的連花清瘟“可預防”“神藥”等印象,終究會迴歸科學與常識。

從產能方面來看,擁有特效藥Paxlovid的輝瑞,目前在手訂單約爲0.33億療程,計劃於2022年底形成的產能爲1.2億療程,約爲在手訂單的4倍,據悉公司還計劃繼續擴大產能。

Paxlovid是嚴格控制的處方藥,國內只能在醫院憑處方購買,購買渠道比連花清瘟更狹窄;且定價2300元每盒,受衆顯著小於13-25元一盒的連花清瘟。

兩相對比下,輝瑞的產能擴張明顯更加激進。

這主要得益於此類藥品在宣傳時通常伴隨“特效”等關鍵詞,容易刺激潛在受衆購入,且對比中成藥大量採用“種植作物”爲原料,Paxlovid使用的化學原料藥不受天氣限制,只要擴展足夠的供應商,只要輝瑞想,甚至可以無限擴產。

根據東方證券數據,輝瑞原料藥目前擁有7家供應商,年產能滿載情況下可達370噸;以新和成、雅本化學爲主的中間體合作商,累計年產能近30000噸。

同樣的邏輯,可以套用在可以“平替”連花清瘟的那41中西藥上,除高熱和舌苔發黃以及緩解全身痛外,這些西藥初步覆蓋了發熱、感冒、咽喉不適、咳嗽等陽性症狀。

以布洛芬爲例,全球前三大的布洛芬原料藥企分別爲新華製藥、亨迪藥業、巴斯夫,年產能分別爲8000噸、3500噸、3000噸。

根據公開數據,我國是全球最大的布洛芬出口國,每年產量超8成用於出口,新華製藥去年產能利用率僅爲80%,但今年依舊將產能提升至年產10000噸。

面對衆多近乎擁有“無限”產能的西藥,以嶺藥業沒有激進擴張連花清瘟產能,或許正是爲了避免陷入和西藥的規模化競爭中。

當然,以嶺藥業並沒有將雞蛋都放進一個籃子裏。

2020年至今年上半年,連花清瘟所屬的呼吸系統類藥物銷售佔比,與心腦血管類藥品銷售佔比此消彼長,但均保持在40%以上。

據米內網數據,2021年公立醫療端心腦血管中成藥市場中,以嶺藥業具有創新專利的三個中藥,通心絡膠囊、參松養心膠囊和芪藶強心膠囊市佔率分別爲8.14%、6.63%、2.37%,分別位列2、4、9位,也是以嶺藥業穩定的營收來源。

只是,誰也不能像連花清瘟一樣,對股價有那麼強的刺激作用。

— END —

[1]《陽了別慌!醫療機構可線上開方、線下送藥》;國家衛健委網站;

[2]《多家藥店連花清瘟缺貨,企業產能已翻四倍》,人民日報客戶端;

[3]《“爲了一盒連花清瘟,我花428元配貨十四種藥”》,中國新聞週刊;

[4]《市場監管總局公佈一批涉疫物資價格違法典型案例》,同花順;

[5]《解析Paxlovid:不應該被神化的新冠特效藥》,氨基觀察;

[6]《新冠小分子藥物產業鏈梳理,關注相關投資機會》,東方證券;

[7]《呼吸系統中成藥市場分析》,西南證券