管濤:春季“結匯潮”逐漸銷聲匿跡

2015年“8·11”匯改之前存在的春季“結匯潮”,近年來已經逐漸銷聲匿跡。

春季“結匯潮”的說法在市場上一直廣爲流傳。即每年春節前後,企業要給工人開工資、發獎金,所以通常會大量結匯。然而,如果不是所有的結匯都可以被稱爲“潮”的話,以兩個口徑的銀行代客收匯結匯率衡量的市場主體結匯意願變化,均表明2015年“8·11”匯改之前存在這一現象,但近年來已經逐漸銷聲匿跡。

兩個口徑的銀行代客收匯結匯率

理論上,可以用銀行代客結(售)匯與銀行代客涉外外幣收(付)之比,來衡量非銀行市場主體(包括非金融企業、個人和非銀行金融機構)的結(售)匯意願。根據是否含遠期結(售)匯履約,可將其區分爲兩個口徑。

不含遠期結匯履約的銀行代客收匯結匯率就是銀行代客涉外外幣收入中銀行代客結匯的比例,筆者稱之爲“銀行代客收匯結匯率I”。數值上升代表市場結匯意願增強,下降表明市場結匯意願減弱。

外匯局從2001年1月起公佈銀行代客結售匯數據,而從2010年1月起公佈銀行代客遠期結售匯簽約及累計未到期額數據。其中,就是銀行代客結售匯累計未到期變動額與銀行代客遠期結售匯簽約額之和,就是銀行代客結售匯履約額。

不含遠期結匯履約的銀行代客收匯結匯率就是銀行代客涉外外幣收入中銀行代客結匯剔除銀行代客結匯履約額的比例,筆者稱之爲“銀行代客收匯結匯率Ⅱ”。數值上升代表市場結匯意願增強,下降表明市場結匯意願減弱。

由於遠期結匯履約是前期銀行對客戶遠期結匯簽約到期後交割的金額,其價格是之前約定的。將其從銀行代客結匯中剔除,有助於更好反映市場主體對於當期人民幣匯率變動的即時反應。這是筆者偏好用銀行代客收匯結匯率Ⅱ來衡量市場結匯意願變動的主要原因。

與此類似,以是否包括遠期履約區分,銀行代客付匯購匯率也有兩個口徑。筆者也同樣偏好用不含遠期購匯履約的銀行代客付匯購匯率來衡量市場購匯動機的變化。

當然,“蘿蔔青菜各有所愛”。爲增強實證分析結果的嚴謹性、可信度,以下本文用兩個口徑的銀行代客收匯結匯率的變化,來驗證是否存在春季“結匯潮”。由於我國農曆春節通常不是在公曆1月份就是在2月份,故本文擬用1、2月份兩個月平均的銀行代客收匯結匯率來代表市場主體的春季結匯意願。然後,用其與年內其他月份的收匯結匯率及與上年12個月平均的收匯結匯率對比,來度量春季結匯意願的強弱變化。

不含遠期履約的銀行代客收匯結匯率的實證結果

在深入探討這個問題之前,首先有必要簡單描述一下2010年初~2023年1月的人民幣匯率走勢。從月均人民幣匯率中間價看,其間起伏變化較大:2010年1月~2015年7月,人民幣匯率總體呈現單邊升值走勢,其中2012和2014年均出現過階段性的雙向波動;2015年8月~2016年12月,人民幣匯率面臨持續調整的壓力;2017年1月~2018年4月,人民幣匯率止跌回升;2018年5月~2020年5月,人民幣匯率呈現震盪下跌走勢,其中2018年1月~2019年3月和2019年10月~2020年1月短暫回升;2020年6月~2022年3月總體單邊上漲;2022年4月~11月再度回調,2022年12月~2023年1月止跌回升(見圖1)。

有必要指出的是,2017年止跌企穩以來,人民幣匯率呈現經常性的有漲有跌、雙向波動,其間伴隨着匯率預期基本穩定,人民幣不論漲跌,市場均沒有較強的單邊預期。因此,2010年以來人民幣匯率波動大體可分爲三個階段:第一個階段爲2010~2014年人民幣匯率單邊升值時期,第二個階段爲2015~2016年人民幣匯率持續承壓時期,第三個階段爲2017年以來人民幣匯率雙向波動時期。

對應上述三個階段,以銀行代客收匯結匯率Ⅰ度量的市場結匯意願變動呈現以下特徵:

第一,2010~2014年確實存在春季“結匯潮”。從各年前2個月銀行代客收匯結匯率Ⅰ均值在全年11個月份(因爲1、2月份合併計算全年少了1個月,下同)的排名看,2011、2013和2014年均排在首位,2010和2012年排名雖有所下降,但均排在第四位,仍屬靠前。從各年前2個月銀行代客收匯結匯率Ⅰ均值與上年全年12個月份銀行代客收匯結匯率Ⅰ均值的比較看,2011、2013和2014年分別較上年高出5.1、6.6、5.5個百分點,2012年則較上年低了4.1個百分點(因爲數據的可獲得性,無法對比2010年與2009年的數據)(見圖2)。這反映了持續單邊升值壓力和預期下,有外匯收入的企業傾向於儘早結匯。2012年市場結匯意願出現反常變化,是因爲2011年底以來遭受歐美主權債務危機衝擊,中國出現資本外流,導致人民幣匯率階段性回撤。2012年5~8月,月均人民幣匯率中間價遭遇“四連跌”,爲2005年“7·21”匯改以來首次,儘管累計跌幅僅有0.69%(見圖1)。

第二,2015~2016年不存在春季“結匯潮”。從各年前2個月銀行代客收匯結匯率Ⅰ均值在全年11個月份的排名看,2015和2016年分別排在第八和第七位,略顯靠後。從各年前2個月銀行代客收匯結匯率Ⅰ均值與上年全年12個月份銀行代客收匯結匯率Ⅰ均值的比較看,2015和2016年分別較上年低了2.8和9.1個百分點(見圖2)。這反映彼時人民幣單邊貶值壓力和預期下,年初有外匯收入的市場主體結匯意願偏弱,儘可能推遲結匯,以更好享受匯率貶值帶來的好處。

第三,2017年以來春季“結匯潮”也消失不見。從2017~2022年各年前2個月銀行代客收匯結匯率Ⅰ均值在全年11個月份中的排名看,2017、2018、2019和2022年分別排名第十一、第九、第十和第九位,明顯靠後,2020和2021年分別排名第七和第八位,也略顯靠後。從2017~2023年各年前2個月銀行代客收匯結匯率I均值與上年全年12個月份銀行代客收匯結匯率I均值的比較看,2017和2021年分別較上年高出0.1和0.8個百分點,2018、2019、2020、2022和2023年則較上年分別低了0.6、6.4、0.8、4.6和5.4個百分點(2023年前2個月均值僅取2013年1月份數據,下同)(見圖2)。這表明近年來,年初市場主體結匯意願總體偏弱。

包含遠期履約的銀行代客收匯結匯率的實證結果

在前述同樣的時間線背景下,以銀行代客收匯結匯率Ⅱ度量的市場結匯意願變動呈現以下特徵:

第一,2010~2014年確實有春季“結匯潮”。從各年前2個月銀行代客收匯結匯率Ⅱ均值在全年11個月份中的排名看,除了2012年排在第六位,略微靠後外,其他年份均排在首兩位(因數據可獲得性原因,2010年前2個月均值僅取2月份數據)。從各年前2個月銀行代客收匯結匯率Ⅱ均值與上年全年12個月份銀行代客收匯結匯率Ⅱ均值的比較看,除2012年較上年低了4.0個百分點外,其他年份分別較上年高出2.0、5.5和2.4個百分點(因數據的可獲得性,無法對比2010年與2009年的數據,同時2010年取2~11月份均值)(見圖2)。

第二,2015~2016年沒有春季“結匯潮”。從各年前2個月銀行代客收匯結匯率Ⅱ均值在全年11個月份中的排名看,2015和2016年均排在第七位,略顯靠後。從各年前2個月銀行代客收匯結匯率Ⅱ均值與上年全年12個月份銀行代客收匯結匯率Ⅱ均值的比較看,2015和2016年分別較上年低了0.9和5.3個百分點(見圖2)。

第三,2017年以來也是傾向於不存在春季“結匯潮”。從2017~2022年各年前2個月銀行代客收匯結匯率Ⅱ均值在全年11個月份中的排名看,2017、2019和2022年分別排名第十一、第十和第十一,明顯靠後,2018、2020和2021年分別排名第八、第七和第七位,也略顯靠後。從2017~2023年各年前2個月銀行代客收匯結匯率Ⅱ均值與上年全年12個月份銀行代客收匯結匯率Ⅰ均值的比較看,除2017年較上年高出0.5個百分點外,2018~2023年較上年分別低了0.3、6.3、1.8、1.7、4.8和2.6個百分點(見圖2)。可見,不論年初人民幣匯率漲跌,市場主體的結匯意願總體是趨於下降的。

今年1月份的外匯收支數據再次證僞了春季“結匯潮”

如前所述,春季“結匯潮”是八九年前的“老皇曆”,是人民幣單邊升值行情下的歷史現象。近年來,隨着人民幣匯率市場化程度提高,有漲有跌、雙向波動的彈性增加,匯率槓桿調節作用正常發揮,市場主體外匯交易行爲更趨理性,這種季節性規律已經逐漸淡化。

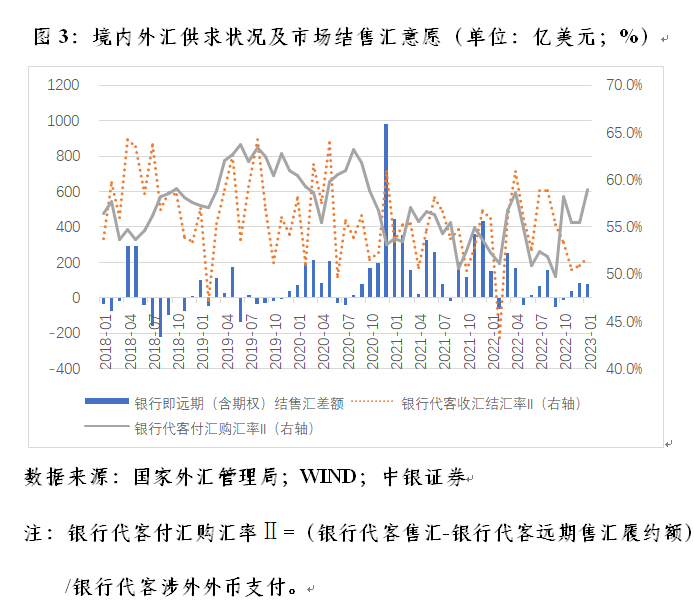

今年1月份匯市運行狀況再次印證了上述判斷。當月,人民幣匯率延續了去年底以來的反彈走勢,月均匯率中間價實現“二連漲”,累計上漲5.37%(見圖2)。同期,境內銀行間外匯市場即期詢價日均外匯成交量環比增長57%。但是,當月銀行代客收匯結匯率Ⅱ環比僅上升0.8個百分點,付匯購匯率Ⅱ環比上升3.6個百分點,市場購匯動機較結匯意願增強更多。結果,同期銀行即遠期(含期權)結售匯順差80億美元,環比減少6億美元(見圖3)。

前述變化顯示,市場主體正乘着去年底以來人民幣匯率止跌回升增加購匯,而不是忙着結匯。同時,也表明市場主體匯率預期基本穩定,堅持“逢高結匯、逢低購匯”的“低(升值)買高(貶值)賣”。因爲在雙向波動的行情下,年初不論人民幣漲跌,年內都有可能會出現反向調整,市場主體沒必要急於採取結匯操作。其實,2018年初的急漲行情下也發生過類似情況(見圖1和圖3)。

這個案例告訴我們,分析外匯市場變化,固然要參考歷史經驗,但也要堅持與時俱進,避免刻舟求劍。

(作者系中銀證券全球首席經濟學家)