Mysteel解讀:近三年雞蛋供應端走勢分析

我的鋼鐵網

判斷雞蛋的供應量主要看在產蛋雞存欄量和產蛋率。在產蛋雞存欄量又取決於雞苗銷量和老雞淘汰量,產蛋率又取決於雞齡結構、天氣和疫病。

雞苗:2021年的話行情轉好,但由於飼料價格上漲,蛋雞養殖行業高成本低利潤,雞苗銷量雖有增加,但不及20年。進入2022年,飼料價格再次大漲,導致蛋雞養殖行業高成本低利潤,同時新冠疫情加劇,雞苗運輸受阻,據Mysteel農產品統計,2022年代表企業年均雞苗銷量爲3732萬羽,較2021年下降7.67%,下降較爲明顯。1-2月份正值春節前後,天氣寒冷,且運輸難度大,養殖戶補欄積極性偏低,雞苗銷量亦處於正常水平;3-5月份初步進入春季補欄旺季,春節前空欄養殖戶較多,補欄熱度增加,雞苗銷量開始增加;6-9月份,天氣逐漸炎熱,且此時蛋價不甚理想,而高養殖成本致使養殖戶補欄量再次減少,雞苗銷量亦未見起色,長期處於低位;至8月底,雞蛋價格開始出現上漲趨勢,養殖利潤開始增加,且9-10月份天氣轉涼,適宜於雞苗成長,養殖戶上苗積極,雞苗銷量亦開始增加,而進入10月下旬,雞蛋價格開始轉弱,受高成本制約,養殖戶補欄積極性再次下降,直至12月末,雞苗銷量均不及預期。進入2023年,開市價格比較高,運行區間比較高,整體呈上漲的趨勢。

數據來源:鋼聯數據

淘汰雞:淘汰雞的出欄量通常是由一年半前的補苗量來決定的。20年蛋價偏低 ,養戶集中淘汰。2021年整年受低存欄影響,可淘數量相對有限,下半年行情大好,部分養戶延淘。2022年全國主產區淘汰雞年均出欄量爲222.74萬羽,較2021年下降18.71%,爲近年低位,2022年淘汰雞出欄走勢受新冠感染影響明顯,1季度市場緩慢復甦,1月份淘汰雞集中出欄,導致2-3月份適齡可淘雞數量有限;2季度全國多地爆發新冠感染,道路運輸受阻,活禽出欄受限,淘汰雞出欄量處於年內階段性低位;3季度受蛋價及淘雞價格上漲影響,同時受中秋影響,養殖戶出欄積極,淘汰雞出欄量穩步增加;4季度淘汰雞價格出現大幅下滑,養殖戶惜售心態,淘汰雞出欄量出現明顯下滑,臨近年末,屠宰場收購量有所增加,同時老雞被迫出欄增加,12月淘汰雞出欄量出現抬升。2023年雞蛋價格偏高,淘雞價格也同樣偏高,養殖戶普遍看好後市,疊加存欄偏低以及年前集中淘汰,當前可逃數量相對有限,淘雞量整體不高。

數據來源:鋼聯數據

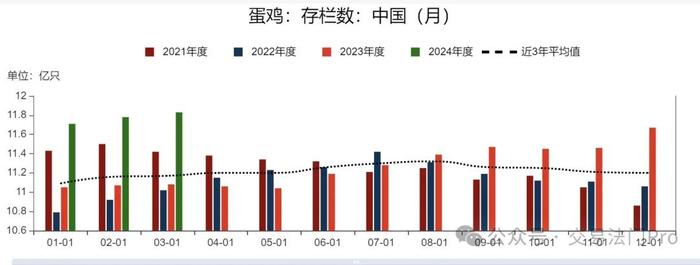

在產蛋雞存欄量:

2021年全國在產蛋雞存欄量減少明顯,整體呈現逐月減少的趨勢,全年在產蛋雞月均存欄量11.25億隻,較2020年同期減少1.13億隻,降幅9.13%,2022年在高養殖成本與高蛋價的雙重因素影響下,雞苗補欄量與淘汰雞出欄量均處於低位,上半年存欄恢復較爲緩慢,下半年又出現下降的趨勢,2022年在產蛋雞月均存欄量下降至11.14億隻,整體存欄處於歷史低位,供應方面處於供應緊平衡的狀態。2023年1月全國在產蛋雞存欄量約爲11.05億隻,環比減幅0.09%,同比增幅2.41%。2月全國在產蛋雞存欄量約爲11.07億隻,環比增幅0.18%,同比增幅2.41%。受2022年新冠疫情影響,補欄量整體不高,導致在產蛋雞存欄量維持低位。