從“29—33大蕭條”到硅谷銀行:銀行擠兌到債務危機的傳導路徑

從“29—33大蕭條”到硅谷銀行:銀行擠兌到債務危機的傳導路徑

基本磐

飛速增長的信貸,其抵押與用途,有非常大的可能脫離了生產製造領域,企業融資如果是用於回購自己的股票來進一步支撐高估值,那麼一旦出現抽貸,市場會如何演變?

題記:美聯儲或許可以通過流動性注入和喊話降低擠兌風險,但似乎無法改變銀行爲避免擠兌風險所進行的資產負債表調整。

從表面上看,這一輪的由硅谷銀行引發的危機猜想,與1929年的大蕭條完全沒有可比性。

但是如果我們從經濟和金融運行的內在邏輯看,他們的相似之處並不少,都可以被解釋爲“由通縮引發的生產過剩,最終傳導並形成的金融危機”。

關於1929年大危機的成因,並沒有完全一致的結論,但是伯南克在《大蕭條》一書中的諸多推理,極具說服力。如果進一步結合馬克思對於資本主義週期性危機的一般解釋,那麼可以很好的敘述其形成機制和內在邏輯:

1、最經典的政治經濟學。大蕭條的核心原因在於生產過剩:即日益提高的生產力帶來的產能增加,與生產要素集中於資本家導致的工人購買力無法提高,兩者之間的矛盾最終形成生產過剩。

2、生產過剩的經濟危機早期,又被大規模超額信貸刺激及其推動的股票泡沫所掩蓋。(從1920年到1928年,未償付的公司債券和票據從261億增加到471億;同期非聯邦公共證券從118億美元增加到336億美元)。

3、金本位下的通縮:一戰後,戰勝國爲了鞏固勝利果實(政治層面)以及維護穩定匯率,陸續從1927年恢復了金本位。而在金本位的桎梏下(當時宏觀經濟學還沒誕生),政府沒有辦法通過貨幣政策(超發貨幣或政府購買)調節經濟週期。(至於金本位與法幣誰好的話題,應該沒有討論的價值)。

4、債務驅動型通縮:大蕭條情境下,資產價格的大幅度下降,迫使債務人折價出售資產,進一步惡化資產價格,且依舊無法足額償還債務,最終將風險傳導至代理人(銀行)。這也可以解釋了,爲什麼1929年大危機的起點在於股票大跌。

5、銀行在金融體系下的代理人職能。在代理理論中,即使最終借款人發生違約,實際出借人(儲戶)也沒有辦法快速實現借款人的資產獲得。與此同時,借款人本身也是出借人,大量資金可能出現銀行間轉移。在這個過程中,一方面代理人面臨的是壞賬風險上升與抵押物價值下降的雙重打擊,另一方面更重要的是自身面臨的擠兌風險和流動性壓力顯著增加。

6、美國脆弱的銀行體系:美國的金融體系主要由衆多獨立的小銀行組成,而英法等其他歐美國家的金融體系只有少數幾家大銀行,因此從未出現過像美國這樣大規模的銀行危機。在美國,小銀行佔據統治地位主要是由監管環境造成的,美國普遍反感和擔憂大銀行和托拉斯壟斷,無論聯邦或州的層面法律法規嚴格限制銀行開設分支機構。

7、銀行機構行爲變化導致了最終的金融危機:一旦個別銀行出現擠兌與破產(1930—1933 年 , 美 國 每 年 倒 閉 的 銀 行 數 量 分 別 佔 銀 行 總 數 量 的 5.6% 、10.5%、7.8%和12.9%),其餘銀行爲應對可能的擠兌事件,只能採取提高增加高流動性資產或可再貼現資產等措施。當銀行倒閉時間出現或,其他中小銀行會採取預防性措施,導致銀行系統在信貸中介中的作用急劇收縮。

8、信貸的萎靡使得即不可能出現擴大再生產,也無法支持同業間的兼併重組,這也是導致大蕭條持續時間很長的重要原因。

基於整個上述鏈條的出現和發生,伯南克在《大蕭條》中給與金融危機的定義,包含兩個層面:一是存款人對以銀行爲代表的金融機構喪失信心,大量擠兌;二是銀行底層資產(信貸)出現大量違約,貸款人破產。

其實,這裏有一條很重要的隱含的風險傳導邏輯:銀行會因爲自身面臨的擠兌風險,改變資產配置策略,產生信貸緊縮,進而把風險、傳導至貸款人身上。

值得注意的是,從前面所說的8條演變路徑看,從1-8一定不是線性發生的,只是爲了一個更完整的敘事邏輯做了順序上的安排。

回到現實來。

關於滯脹與通縮的辨析,需要一個極其複雜的經濟學敘事體系。

我在其他公號的文章《全球性蕭條期爲什麼一定會到來》中,看到一段很好的描述:

有實力的國家用貨幣政策將通縮“化妝”爲滯脹。這在拋棄了黃金爲錨的信用貨幣時代是一個普遍的規律,因爲任何一個政府都不會放任經濟在自己手中內崩潰,會用盡一切貨幣政策的“彈藥”來避免這個情況的發生。但是此時流動性陷阱的形成使得社會的實物生產領域並不會就此被驅動,於是超發的貨幣就會流入資產領域興風作浪,於是價格就會一朝飈升,繼而生產脫節的現象暴露,又一夕暴跌,這種獨特的價格現象就叫做“痙攣式的波動”,主要發生在衰退期和蕭條期這些容易濫用貨幣政策的時期。

在這個過程中,往往證券類的虛擬資產會逐漸被改造成爲社會流動性的“蓄水池”,從而使得在實物領域的價格波動不那麼強烈,以此降低對社會正常運行的衝擊。

雖然這段話寫的有些花哨,但是道理是極對的。事實上,在戴口罩前,美國已經經歷了長達十年的經濟擴張週期,而在戴口罩前,這個擴張的週期步入尾聲。美國ISM製造業PMI從2019年8月份開始進入下降通道,並在此後持續低於50,12月份達到了全年最低的47.2。這是2009年6月後的最低水平。

同時,當前當最強勁的經濟數據中:就業數據其背後同樣存在一個結構性問題。在貨幣強刺激下,美國非農僱傭人數從2019年末的7000萬增加到了2022年末7720萬,淨增加的720萬人中,廣義製造業(製造+建築+採礦)只增加了80萬人,換言之8/9的新增非農就業源於服務業。

所以,這裏又產生了一個問題,就是服務業潛在的生產過剩不同於100年前的製造業,因爲他的是可以完全不要的那種過剩,服務業的價值最重要的一個要素是時間,逝去的時間不可逆(比如去年三個月剃次頭所損失的“經濟產量”,不可能以一個月剃三次頭被彌補),或者說是完全取決於支付能力的變化,他的崩潰速度會更快。

同樣,服務業的過剩無法通過政府購買或者低價傾銷的方式去化解,只能靠發錢讓老白姓去消費。

而我們進一步延續1929年的那八條敘事邏輯,下一個被討論的問題就應該是:債務。

得益於極低的利率,在次貸危機之後的 10 年中,美國公司掀起了歷史上最大的公司債務狂潮,2019年末企業的未償信貸首次超越家庭部門的16.10萬億,達到16.3萬億,佔美國當時 GDP 的 75%。而這兩者都超過了 2008 年金融危機爆發前的高水平。

而經歷口罩時期極度寬鬆後,這一數字進一步飆升至19.88萬億,成爲信貸市場最主要的債務構成。

其實寫到這裏,大家應該已經可以猜到了我想說的是什麼。

高企的債務,疊加加息,肯定讓企業不堪重負。

而此時硅谷銀行的擠兌事件,必然又會讓銀行重新審視自身流動性和信貸風險,那麼在擠兌預期強烈的背景下,會不會出現我們最熟悉的抽貸和斷貸?更何況就業數據的結構以及美國資本市場的狂熱(當然還有美國房價,這裏先不一一展開)有一個非常重要的暗示:

飛速增長的信貸,其抵押與用途,有非常大的可能脫離了生產製造領域,企業融資如果是用於回購自己的股票來進一步支撐高估值,那麼一旦出現抽貸,市場會如何演變?

同樣在家庭領域,被消費掉的信貸似乎沒有抵押物;而按揭貸款背後則是已經飛起的美國房地產價格。而房地產價格的維持又恰恰需要更高或者說持續更久的信貸支撐。在美國家庭部門,住房與消費兩類信貸的風險敞口,實際上又是無法被分割的。

那麼,如果銀行一定要減少信貸投放維持自身流動性,最先受到波及的貸款人又會是誰?

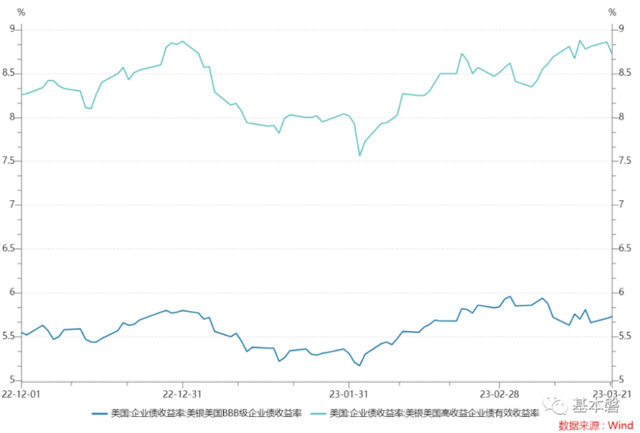

硅谷銀行事件已經過去一週,最能反應債務危機的指標“BBB級(投資級)與高收益債券利差”似乎還沒有反饋。

本文作者:基本磐,來源:基本磐,原文標題:《從“29—33大蕭條”到硅谷銀行:銀行擠兌到債務危機的傳導路徑》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。