方證視點:估值有壓力 結構仍爲主

【方證視點】估值有壓力 結構仍爲主——0328

來源:偉哥論市

核心觀點

整體而言,高位板塊的估值壓力下,資金的調倉行爲以及短暫的回調都是正常的,其本質上都是爲了中長期的上漲行情充分蓄勢。

盤面分析

昨工業利潤數據公佈,較前值出現了大幅回落,一定程度上打擊了市場信心,但隨着題材板塊在午後的拉昇,大盤以小幅下跌收盤。最終,大盤以下跌0.44%收盤,創業板上漲1.17%,兩市總成交量較前一交易日增加6.07%,寬基指數間的分化繼續加大,賺錢效應的持續之下,場外資金也在持續入場,情緒小幅回升,信心等待補充。

量能有所減少,個股活躍度不減,分化有所增加,昨有57家個股漲停,其中有9家個股20%漲停,有63家個股漲幅在10%漲停板之上,有8家個股跌幅在10%以上,其中有4家個股跌停,漲幅超過5%個股有201家,跌幅超過5%的個股50家。表現稍好的爲發電設備、軟件、CRO概念、互聯網、ChatGPT、光刻膠等,跌幅較深的爲電信、央企、基建、建材、電力股等,賺錢效應仍存,虧錢效應不減,題材炒作依舊,結構分化加劇,權重拖累指數,是週一盤口主要特徵。

技術面分析

從技術上看,週一大盤低開之後,盤中震盪走低,午後基本收復日內失地,並呈價跌量增的態勢(滬市價跌量增,深市價漲量增)。5日均線反壓,60日均線失而復得,日線MACD指標重新空頭強化,短線大盤盤中還有回調壓力,但K線組合的“雙針探底”態勢,量能的繼續釋放,短線大盤盤中再度回調後,有望走出上漲走勢。

分時圖技術指標顯示,5分鐘MACD指標金叉,15分鐘MACD指標多頭強化,短線盤中還有衝高要求,但30分鐘及60分鐘K線組合爲小的“吊頸線”,短線盤中還有回調壓力。

上證50價跌量增,5日線、10日線失守,半年線失而復得,價跌量增的量價關係,短線盤中還有回調壓力,但日線MACD指標的金叉,短線還有反彈要求。

科創50價跌量增,5日均線支撐,中短期均線多頭排列,價跌量增的量價關係,短線盤中有回調要求,但日線MACD指標多頭強化,量能繼續得到釋放,5日均線支撐較爲有力,盤中回調後有望走出上漲走勢。

創業板價漲量縮,5日線支撐,30日均線及半年線反壓,20日線收復,加之日線MACD指標繼續多頭強化,短線還將繼續衝高,並挑戰90日線至半年線之間的壓力,能否突破,量能能否繼續釋放是關鍵。

綜合技術分析,我們認爲,短線大盤盤中還有回調壓力,但量能連續3個交易日站在了萬億之上,市場“圍城”效應較爲明顯,籌碼正在充分交換,量在價先,大盤經過短線蓄勢之後,有望重啓升勢,並重新挑戰3300點壓力。

基本面分析

國家統計局3月27日發佈工業企業利潤數據,2023年1-2月,全國規模以上工業企業實現利潤總額8872.1億元,同比下降22.9%,實現營業收入19.30萬億元,同比下降1.3%。

工業企業利潤增速受多因素影響繼續回落。按1-2月累計口徑,規模以上工企利潤同比下降22.9%,較前值大幅下降了18.9個百分點。按照量、價、利潤率拆分來看,量增價跌,利潤率繼續回落。PPI同比,2月爲-1.4%,1月爲-0.8%。工業增加值2月增速爲18.77%,1月爲9.79%;收入端,企業營收同比下降1.3%,前值爲5.9%,百元資產實現營業收入爲74.0元,同比減少7.1元。

從三大門類看,電熱燃水生產供應業利潤增速表現最好,2023年1-2月,電熱燃水生產供應業利潤同比增長38.6%,較前值漲幅回落了3.2%;採礦業利潤同比下降0.1%,較前值大幅回落了48.7%;製造業利潤同比下降32.6%,降幅較前值擴大了 19.2%。

我們認爲,1-2月工業利潤的回落有多因素影響,其中較爲顯著去年的高基數效應和春節假期的影響。2022年1-2月的PPI基數較高,這使得儘管今年年初上游工業品環比並未明顯降價但利潤同比仍出現了較大的降幅;其次隨着今年疫情防控政策的優化,返鄉人次較往年出現回升,但春運週期的持續時間較長,節後返工人數不足導致開工效率受到一定影響。

整體來看,當前經濟保持弱復甦的態勢依舊,工業利潤的結構上顯示,隨着疫情的放開,下游消費行業利潤出現明顯回升,但中上游企業在油價及鋼價上行及需求端的有所不足所拖累下,利潤率明顯下滑。

後續來看,PPI保持低位運行的概率較大,工業利潤上價格的支撐力度較爲有限,但在經濟持續復甦的進程中,提量的速度有望加快,同時在外需依舊低迷的情況下,內需將是主要的貢獻來源,在當前下游消費端已經出現明顯修復的情況下,疊加PPI-CPI同比增速剪刀差爲-2.4個百分點,下游行業成本端壓力持續緩解,下游消費端的需求有望逐漸向上遊傳導,隨着中上游需求的逐漸修復,預計當前工業企業利潤增速已經見底,後續有望逐漸回升。

而對於資本市場而言,隨着工業企業利潤增速的有望見底,A股的中長期上漲行情也有了更堅實的基礎,但行情上仍將繼續體現較爲明顯的結構化特徵,其原因就在於,今年在經濟上弱復甦的態勢已經基本確立,此前市場炒作的疫後修復板塊後續能否獲得政策支撐將存疑,現階段確定性更高的是我們此前所強調的經濟結構將加速轉型,科技將成爲這個經濟週期內的主要動能,這也是爲何當前A股市場科技板塊持續走強的原因所在。半導體板塊聚焦硬件,ChatGPT板塊將不斷爲各行業賦能帶來生產力的提升,而信創板塊則是爲先端技術帶來更多可能落地的應用場景,三者互爲依靠,行情也在三者間出現了良性的輪動。

從週一的盤口上看,雙創指數再度領漲兩市,我們在週末所強調的“創業板、科創板經過充分調整後,估值壓力減緩,TMT股行情的內在輪動效應,讓半導體、電子站在了風口之上”得到了市場的驗證,後續來看,儘管熱門題材板塊在估值上仍有一定壓力,但今年經濟弱復甦的進程不改,經濟結構轉型的戰略不改,行情的結構性特點就不會改變,雙創指數的每一輪調整,都可能是場外資金努力做空之下所得來的來之不易的進場機會。

操作策略

昨北上資金淨流出6.94億,其中滬市淨流出3.78億,深市淨流出3.16億,在近期熱門板塊已經出現連續上漲行情後,場內資金在高位板塊內也出現了較大的分化態勢,資金或離場、或轉移至其他輪動板塊或者在板塊內挖掘低位個股的投資機會,但整體而言,高位板塊的估值壓力下,資金的調倉行爲以及短暫的回調都是正常的,其本質上都是爲了中長期的上漲行情充分蓄勢。操作上,輕指數、重個股,逢低關注券商、半導體、新能源、生物醫藥、電力設備、“數字中國”及“三低”股,迴避近期漲幅過高股及垃圾股。

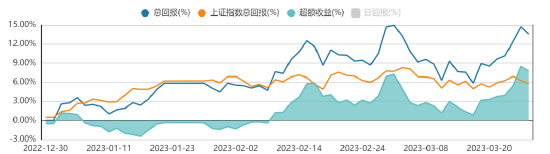

擇時模擬股票組合

圖表1:2023模擬股票組合

數據來源:方正證券研究所 WIND資訊

圖表2:組合相對滬深300收益圖