方正中期:春季行情萌動 需求強度影響純鹼行情高度

一、2月期貨行情回顧

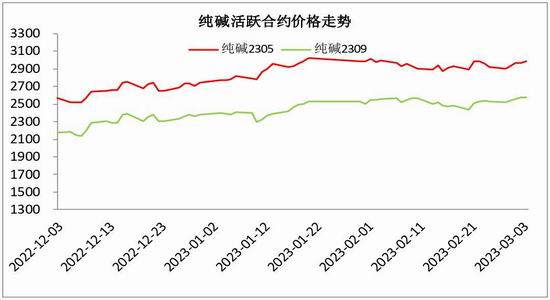

春節過後純鹼期貨盤面震盪調整,主力05合約2月中旬創出近期新低2845元,區間最大跌幅7.3%。相對於同一產業鏈的玻璃,純鹼價格表現較爲堅挺。受空頭低位回補及買入套保頭寸推動,純鹼主力05合約於2月末3月初企穩向上,區間震盪走勢面臨方向選擇。

圖1 純鹼活躍合約價格元/噸

資料來源:wind、方正中期研究院

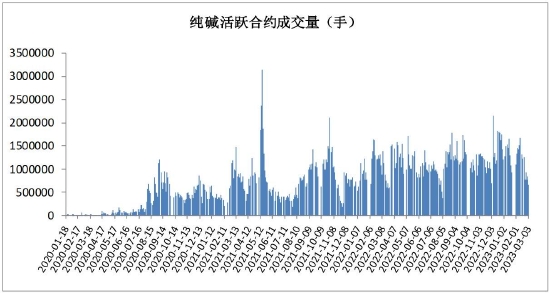

圖2 純鹼活躍合約成交量

資料來源:wind、方正中期研究院

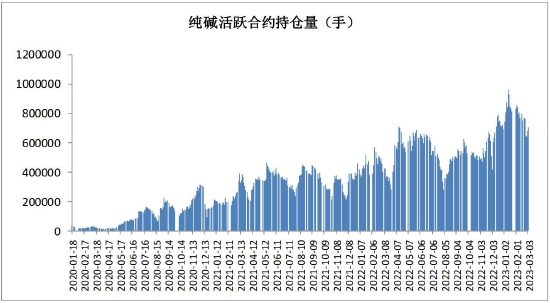

圖3 純鹼活躍合約持倉量

資料來源:wind、方正中期研究院

二、2月現貨行情回顧

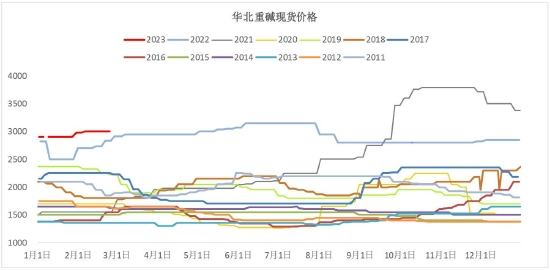

圖4 華北重鹼現貨價格 元/噸

資料來源:wind、方正中期研究院

2月國內純鹼市場高位運行。純鹼廠家輕鹼主流出廠價格在2650-2850元/噸,重鹼主流終端價格在3050-3150元/噸。重鹼基於待發訂單支撐,價格持續高位運行;輕鹼下游需求偏弱,在輕鹼價格相對平穩的同時片鹼價格持續回調凸顯替代品威脅。2月末期現商輕鹼非標套利操作帶動輕鹼顯著去庫使得純鹼供需偏緊態勢進一步凸顯,同時也是盤面下行壓力的重要組成部分之一,遠月合約相對承壓。

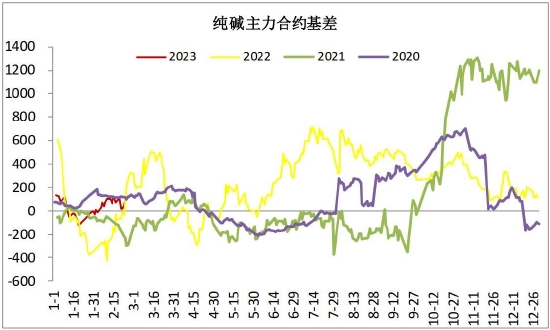

圖5 純鹼主力合約基差走勢

資料來源:wind、方正中期研究院

三、生產供應及進出口情況分析

1、生產供應情況分析

(1)純鹼開工率處於歷史高位

圖6 純鹼產量相對平穩

資料來源:卓創資訊、方正中期研究院

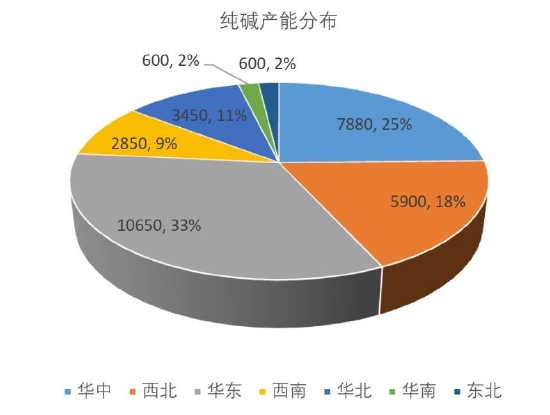

圖7 純鹼在產產能地域分佈(千噸,百分比)

資料來源:卓創資訊、方正中期研究院

圖8 純鹼裝置開工率

資料來源:卓創資訊、方正中期研究院

受旺盛需求推動,同時生產條件適宜,2月份純鹼裝置保持高開工,周度產量穩定在60萬噸上方。2月份純鹼廠家開工負荷率90.9%左右。期間龍山化工、金山孟州廠區停車檢修,天津鹼廠、湖北雙環、江蘇井神等裝置減量檢修。據統計,2023年1-2月份產量累計513.1萬噸左右。

(2)重要裝置投產預期變化擾動市場情緒

遠興能源產能投產預期處於波動中,從最初的2022年底一期投產變爲2023年5月投產9月滿負荷,再到5月試車年底達產,不同口徑和信息來源數據分歧尚未落定,具體投產計劃有待後續跟蹤。由於其體量佔比舉足輕重,投產及達產時間變化均對行情產生了並將帶來新的劇烈衝擊。

表1 純鹼投產預期

資料來源:卓創資訊、方正中期研究院

2、進出口情況分析

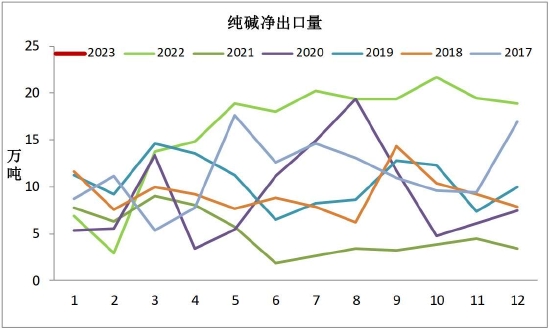

圖9 純鹼月度淨出口量

資料來源:卓創資訊、方正中期研究院

我國是純鹼的淨出口國,2022年純鹼出口量處於歷史偏高區間,2023年出口量將向歷史均值水平靠攏。2023年上半年國內供需矛盾較爲突出,純鹼出口量或有所下滑。市場消息顯示純鹼出口確有下降,符合預期。

四、需求情況分析

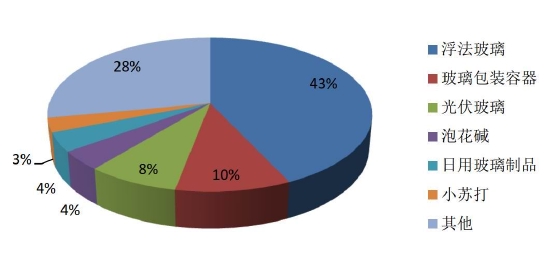

圖10 純鹼下游需求分佈

資料來源:卓創資訊、方正中期研究院

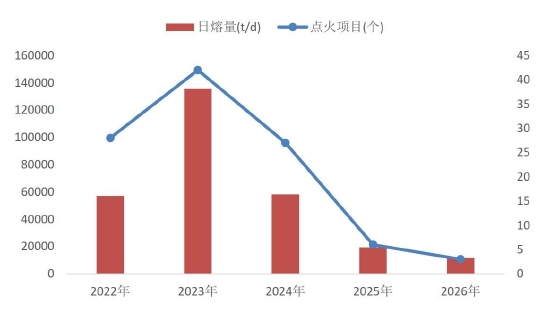

重鹼下游需求中,浮法玻璃需求保持平穩,光伏玻璃需求有一定增量。2月份國內光伏玻璃市場整體成交情況一般,庫存呈現增加趨勢。供應端來看,目前光伏玻璃在產產能偏高,供應量較爲充足。同時,雖部分新產線點火時間稍有延遲,但窯爐已基本具備點火條件,後期產能仍有增加空間。需求端,春節後硅料價格反彈,加之終端電站項目啓動緩慢,組件廠家開工計劃稍有縮減,部分消化成品庫存,玻璃採購稍顯謹慎。月內玻璃廠家訂單跟進情況一般,庫存有不同程度增加。據悉部分庫存至一個月及以上,積極讓利吸單。價格方面,主流報價較1月份持平,但實際成交存0.50-1.00元/平方米不等議價空間。綜合來看,月內需求恢復不及預期,市場穩中偏弱運行。據卓創資訊數據統計,截至2月底,國內超白壓延玻璃在產基地48個,窯爐106座,生產線415條,日熔量爲81380噸/日,環比前一月(78980噸/日)增加3.04%,同比增加87.47%。

輕鹼下游需求疲軟,主要下游產品行情低迷,對輕鹼市場支撐乏力;片鹼液鹼價格持續回落,對輕鹼價格產生一定程度影響。

圖11 光伏玻璃聽證會及公告規劃產能

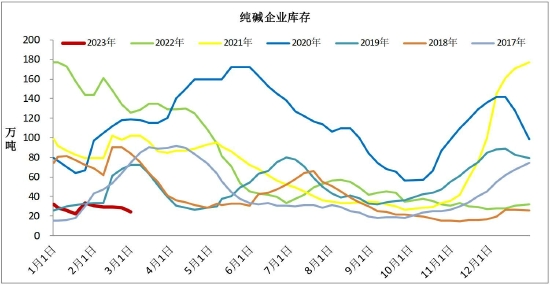

五、庫存情況分析

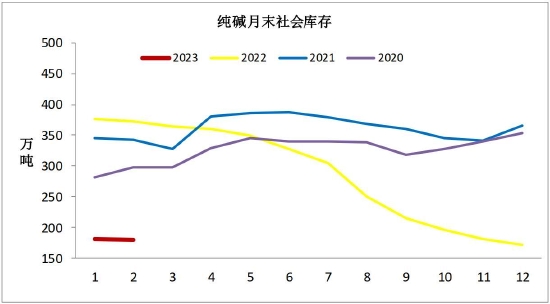

圖12 純鹼社會庫存

資料來源:卓創資訊、方正中期研究院

純鹼廠家訂單充足,儘管輕鹼庫存於春節期間小幅增加,但整體庫存仍處於水平低位。2月末輕鹼庫存去化使得純鹼供不應求的態勢進一步凸顯出來。

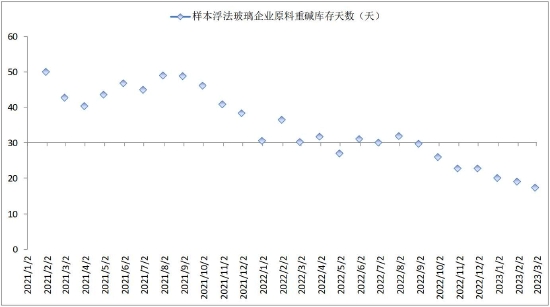

浮法玻璃生產企業處於深度虧損狀態,對利潤高價格高的純鹼原料有牴觸心理,玻璃生產企業純鹼原料庫存顯著偏離歷史合理區間;純鹼對於玻璃生產是不可或缺的,安全線下方玻璃企業對純鹼原料集中補庫時,將對行情有顯著的影響。

圖13 浮純鹼生產企業庫存

資料來源:卓創資訊、方正中期研究院

圖14 浮法玻璃企業純鹼庫存天數

資料來源:卓創資訊、方正中期研究院

六、供需平衡表預測及解析

表2 純鹼供需平衡表及預測值 單位/千噸

資料來源:卓創資訊,方正中期研究院

春季是純鹼裝置的開工高峯,夏季檢修季純鹼供應端將有顯著減量。需求端浮法玻璃預期穩定,光伏玻璃投產穩步攀升;行業庫存深度去化,輕鹼需求有望在3月釋放。當前輕重鹼出廠價差擴大到200元以上,後期輕鹼需求恢復將帶動產業鏈進一步去庫。下半年供需及庫存情況需密切關注新產能落地達產情況。

七、期現或跨期跨市套利機會展望

純鹼整體供需形勢逐步偏緊,輕鹼需求階段性偏弱及遠期投產預期壓制盤面,爲買入套保提供了難得的機遇。建議光伏玻璃、浮法玻璃等純鹼下游企業把握05合約低位買入套保機會。

八、總結全文和操作建議

整體看產業鏈持續去庫後在輕鹼需求的淡季維持緊平衡狀態。重鹼需求剛性增加而重質化率提升至行業瓶頸的60%左右,緊平衡態勢延續。輕鹼需求淡季特徵顯著,輕重價差觸及歷史偏高水平。

2023年純鹼整體供需兩旺,而上半年開工率已然高位運行,供給增量有限;輕鹼下游需求逐步恢復,補庫需求有望在3月份釋放,純鹼緊平衡的狀況或進一步加劇。

純鹼整體供需形勢逐步偏緊,遠期投產預期及宏觀悲觀預期壓制盤面,爲買入套保提供了難得的機遇。純鹼期貨盤面貼水現貨300元以上,建議光伏玻璃、浮法玻璃等純鹼下游企業把握低位買入套期保值機會。

風險提示:宏觀風險;預期變化;替代品走勢等。

方正中期期貨 魏朝明