方正中期:鋼廠補庫需求釋放 鐵合金市場有望復甦

一、2月行情回顧

(一)現貨市場回顧

2月鐵合金現貨價格維持窄幅波動,月內緩步下行,價格中樞較1月小幅下移。節後鋼廠利潤仍處於偏低水平,對爐料端的採購較爲謹慎,基本以消耗前期庫存爲主,對鐵合金維持剛性採購。2月錳硅和硅鐵的主流鋼招價格均環比下降,鐵合金市場情緒略顯低迷。從絕對價格指數來看,錳硅月內累計下降0.8%,硅鐵累計下跌2.1%。2月錳硅價格中樞環比1月下移0.15%,硅鐵下移2.13%。硅鐵價格彈性繼續高於錳硅,二者價差小幅收斂。但隨着下移終端需求的改善,鋼廠利潤月內逐步修復,疊加鋼廠廠內鐵合金庫存水平偏低,3月鋼招價格有望回升,錳硅和硅鐵現貨價格中樞有望上移。

圖1:錳硅絕對價格指數季節性走勢

數據來源:Mysteel,方正中期期貨

圖2:硅鐵絕對價格指數季節性走勢(75B)

數據來源:Mysteel,方正中期期貨

(二)期貨市場回顧

期貨方面,錳硅和硅鐵主力合約月內跌幅較現貨略大,分別下跌1.8%和4.1%,基差小幅走擴。成交方面,2月硅鐵和錳硅成交量均有所放大,其中錳硅增幅更爲明顯,同比增幅達到108%。硅鐵和錳硅2月成交量環比分別增加24%和31%。持倉方面,2月末錳硅和硅鐵持倉量同比增幅分別爲48%和73%,環比1月末分別增加6%和下降6%。整體而言,2月鐵合金期貨市場放量下跌,市場情緒整體偏悲觀。

圖3:錳硅主力合約走勢

數據來源:Wind,方正中期期貨

圖4:硅鐵主力合約走勢

數據來源:Wind,方正中期期貨

圖5:錳硅和硅鐵期貨成交量月度變化(手)

數據來源:wind,方正中期期貨

圖6:錳硅和硅鐵期貨持倉量月度變化(手)

數據來源:wind,方正中期期貨

二、進出口

由於我國錳礦品位總體較低,故每年需求大量進口高品位錳礦。作爲全球最大的錳礦進口國,近些年來我國的進口量呈現逐年增加的趨勢。2019年中國錳礦年度進口量超過3400萬噸,相當於2015年的兩倍,爲近年最高水平。近兩年受疫情影響我國錳礦年度進口量有小幅回落。2022年我國錳礦進口量同比大體持平。但年內月度進口量的波動較大,全年呈現前低後高的特徵。

具體到各主要進口國來看,2022年我國南非礦和加蓬礦的進口量小幅增加,刷新歷史新高,巴西礦和澳礦進口量同比下降。其中南非礦進口量佔進口總量的比值繼續上升,接近50%,爲近年新高。進口錳礦的資源集中度進一步提升。加蓬礦和澳礦佔當月進口總量的比例一度超過80%。與主流礦形成對比的是2022年非主流礦的進口量下降比較明顯。

進入2023年後,加蓬礦山出現事故,同時加蓬當地的鐵路問題同樣對錳礦發運造成影響,使得1月加蓬礦的發運明顯回落。澳礦和南非礦的發運維持穩定。但1月加蓬礦發運的下降暫未體現在到港量上,1月三大礦到港量基本維持穩定。但加蓬的發運受限在2月持續,發運量繼續下降,到港量開始出現回落,港口庫存出現去化。3月加蓬礦的發運預計將逐步恢復,但到港仍將處於低位。今年國內地產用鋼需求有望改善,建材減產壓力下降,錳元素需求較2022年有望提升,錳硅廠家開工積極性有望提升。海外經濟轉入衰退的風險加大,主流礦山發運至我國的錳礦比例預計將高於2022年。同時隨着人民幣匯率的走強,國內對外礦的採購意願也將提升,我國錳礦進口量預計將同比增加,有望創2019年以來的新高。

圖7:錳礦進口量季節性走勢(噸)

數據來源:Mysteel,方正中期期貨

圖8:我國錳礦年進口量變化(噸)

數據來源:Mysteel,方正中期期貨

圖9:我國主要錳礦進口國近年進口量變化

數據來源:Mysteel,方正中期期貨

硅鐵方面,受地緣政治衝突影響,2022年全球硅鐵市場呈現供需緊平衡。俄羅斯作爲全球第二大硅鐵出口國,其出口的受限使得全球硅鐵月度供應出現3-4萬噸的缺口。受此提振我國硅鐵的出口量在上半年增幅明顯,月度出口量不斷刷新前高。但進入下半年後,隨着歐洲經濟轉入衰退的風險加大,對硅鐵需求萎縮,我國硅鐵出口開始從高位回落,資源從歐洲轉向日韓。2022年我國硅鐵出口量共計66.1萬噸,同比增加11.44萬噸,很大程度上緩解了國內硅鐵供給端的壓力。

進入2023年後,海外需求進一步回落。2023年1月全球63個國家的粗鋼產量1.453億噸,同比下降3.3%,而中國粗鋼預估產量7945萬噸,同比增加2.3%。除中國外的粗鋼產量降幅明顯,預計硅鐵出口延續下行趨勢,1-2月出口均值在3萬噸左右。隨着歐美央行的進一步加息,海外對硅鐵需求上半年將延續下行趨勢,而國內板材產量將進入旺季,硅鐵需求有望回升,硅鐵廠家出口意願下降。預計我國硅鐵上半年月度出口均值維持在3-4萬噸的正常水平。

圖10:硅鐵進出口量季節性走勢(噸)

數據來源:Mysteel,方正中期期貨

三、成本端

(一)錳礦

2月全國錳礦港口庫存穩中有升,南北港口庫存水平出現分化。由於北方錳硅廠家復產較快,對錳礦需求更好,北方港口錳礦2月出現去庫,而欽州港2月累庫。截止2月末,全國主港錳礦庫存升至628.1萬噸,月累計增加3.4萬噸,當前庫存水平近次於2021年的歷史同期高點。加蓬礦1月的發運受到擾動,使得2月到港量出現下降,但其他礦種到港維持穩定,錳礦整體供給變化不大。從2月天津港各主流礦種庫存變化來看,除去巴西礦和科特迪瓦礦外其它礦種均有不同程度的下降,其中以南非礦的去化最爲明顯。錳硅廠家由於利潤水平不高,對高品礦的需求相對較弱。進入3月後,加蓬礦的發運將逐步恢復,但到港仍將處於低位水平。下游錳硅廠家對錳礦的採購力度有望增強,港口庫存累庫壓力將有所下降。

表1:天津港錳礦庫存2月變動情況(萬噸)

圖11:錳礦港口庫存季節性走勢(萬噸)

數據來源:Mysteel,方正中期期貨

圖12:錳礦各港口庫存變動情況(萬噸)

數據來源:Mysteel,方正中期期貨

2月錳礦港口現貨價格小幅回落。外礦成本2月上漲,South32對華2月高品澳礦報價5.42美元/噸度,環比上漲0.6美元/噸度,南非半碳酸報4.38美金/噸度,環比上漲0.28美元/噸度。Jupiter對華2月南非半碳酸報4.36美元/噸度,環比上漲0.26美元/噸度,UMK對華2月南非半碳酸報4.35美元/噸度,環比上漲0.2美元/噸度。但由於海運費價格下降明顯,實際到港成本變化不大。節後貿易商挺價意願較強,但下游接受度不高,對錳礦價格有打壓意願,錳礦市場整體平穩,價格在相對高位窄幅波動。從天津港各主要礦種的價格變化來看,南非礦,巴西礦和澳礦2月價格均下跌1元/噸度,而到港下降明顯的加蓬礦2月價格降幅更爲明顯,下游基於其挺價意願較強相應減少了對其採購量。

展望3月,基於國內需求回升的預期,外礦對華報盤進一步上調。3月South32對華報盤:高品澳塊6美元/噸度(漲0.58),南非半碳酸4.65美元/噸度(漲0.27),報價均有所上漲。加蓬礦山因不可抗力事件推遲2月報盤,3月一起對外發布,價格預計看漲。海運費價格近期止跌反彈,後續外礦到港成本將上移,貿易挺價意願將維持堅挺。下游錳硅廠家開工率持續回升,3月對錳礦需求將進一步增加,錳礦基本面有望走強,港口現貨價格預期迎來上漲,錳硅成本端支撐力度增強。

圖13:錳礦現貨價格2月走勢(元/噸度)

數據來源:wind,方正中期期貨

(二)焦炭蘭炭和電價

圖14:焦炭現貨價格走勢(元/噸)

數據來源:wind,方正中期期貨

圖15:蘭炭小料價格走勢(元/噸)

數據來源:wind,方正中期期貨

焦炭價格2月整體維持穩定,下游鋼廠節後對爐料端價格上漲的接受度不強。蘭炭小料價格在2月出現回落,臨近月底方纔止跌反彈,月度累計降幅超過200元/噸。2月硅鐵原料端對價格的支撐力度不及錳硅。但隨着下游終端需求的改善,2月鋼廠利潤空間有所修復,對焦炭價格上漲的接受度提升,部分地區焦炭開始出現首輪提漲,3月焦炭和蘭炭小料價格均有望上漲,鐵合金原料端成本曲線上移。

圖16:廣西鐵合金用電成本變化(元/度)

數據來源:Mysteel,方正中期期貨

圖17:內蒙鐵合金用電成本變化(元/度)

數據來源:Mysteel,方正中期期貨

電價作爲鐵合金生產成本中的重要佔比,2月北方主產區整體維持穩定。內蒙主產區鐵合金用電成繼續維持0.47元/度。南方主產區由於處於枯水期,用電成本小幅上移,廣西主產區鐵合金用電成本降至0.6元/度,環比1月末上漲0.02元/度。3月預計鐵合金電價將維持穩定。

四、供應

供應方面,2月錳硅和硅鐵分化。錳硅廠家節後的復產較快,周度開工率和產量均創出歷史同期新高。一定程度受建材成交較好的提振。2月錳硅全國綜合開工率爲58.32%,較之1月上升1.61個百分點。全國2月錳硅產能1584791噸,維持不變,月度產量870142噸,環比1月下降2.1%或18766噸。主要是由於2月實際生產天數較少,從日均產量來看2月爲31076.5噸,環比1月增8.38%。月度產量同比增加,爲歷史同期最高值。各主產區產能利用率均高於1月,貴州主產區增幅最爲明顯。與錳硅形成對比的是2月硅鐵供應端趨於收緊。全國硅鐵2月綜合開工率爲57.34%,較1月環比降7.36%,2月硅鐵產量475914噸,環比1月下降7.36%或37834噸,同比2021年2月下降5.99%,爲近三年同期最低。2月日均產量爲15352噸,環比1月降10.35%。各主產區除甘肅外產量環比均有所下降,寧夏地區產能利用率最高。硅鐵出口的下降以及國內需求的疲弱使得硅鐵價格承壓,硅鐵廠家開工積極性不高。

展望3月,終端需求將進一步轉好,鋼廠利潤有望繼續修復,粗鋼產量將迎來提產,逐步進入旺季模式。鐵合金下游需求將增加,價格有望回暖,合金廠家開工積極性有望提升,月度產量有望環比增加。2022年是錳硅產能置換和退出壓力較大的一年。錳硅部分置換的新增產能在今年有望投放,供給端約束邊際放鬆。同時在下游需求改善的支撐下錳硅廠家的主動開工意願有望增強。2023年全國錳硅產量有望同比小幅增加,結束連續3年的下降趨勢,年度產量預計在1000萬噸左右。而硅鐵的供給端仍有約束。近兩年行業高利潤的刺激下多數硅鐵廠家開工率已提升至高位,在無新增產能投放的情況下進一步提產空間有限。同時海外需求將回落,國內硅鐵主動提產意願將弱於2022年。預計今年硅鐵產量將同比小幅下降。

圖18:全國錳硅月度產量季節性走勢(噸)

數據來源:Mysteel,方正中期期貨

圖19:全國硅鐵月度產量季節性走勢(噸)

數據來源:Mysteel,方正中期期貨

圖20:全國錳硅周度產量季節性變化(噸)

數據來源:Mysteel,方正中期期貨

圖21:全國硅鐵周度產量季節性變化(噸)

數據來源:Mysteel,方正中期期貨

五、需求端

(一)鐵合金需求量

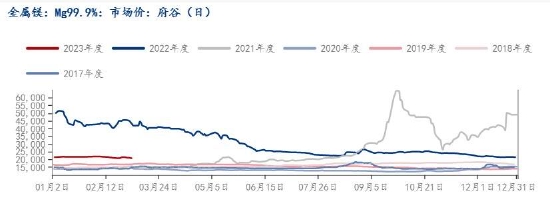

1月國內粗鋼產量同比增加,但海外主要粗鋼產國產量多以下降爲主。節後鋼廠對鐵合金主動補庫意願不強,基本以消耗廠內庫存爲主,2月錳硅和硅鐵鋼招產量環比均下降,處於近年同期低位水平。但進入2月後,終端需求持續改善,成材表需連續四周回升,鋼廠復產意願增強,五大鋼種產量持續增加,月內累計增幅較爲明顯。鐵合金鋼廠端需求恢復加快,自身基本面得以改善,硅鐵由於供給端受限,基本面的改善更爲明顯。金屬鎂價格2月承壓,鎂廠開工積極性不高,對75硅鐵需求無增量。

2023年2月國內鋼廠廠內硅鐵庫存均值爲19.82天,環比下降7.17%,同比下降6.38%。最近一期60家獨立硅鐵樣本廠家廠內庫存量6.06萬噸,環比增加1.09%。2023年2月國內鋼廠廠內錳硅庫存均值爲20.12天,環比減少11.37%,同比下降10.78%。最近一期63家獨立錳硅樣本廠家廠內庫存量183700噸,環比增加5000噸。鋼廠廠內鐵合金庫存2月消耗明顯,當前處於低位水平,合金廠家廠內庫存有所累庫。展望3月,隨着成材終端需求的進一步改善,粗鋼產量將繼續回升,鋼廠對鐵合金有旺季備貨需求,預計將體現在3月的鋼招採量上。鐵合金需求端將繼續改善,基本面轉入供需兩旺格局,現貨資源逐步從合金廠家向鋼廠廠內轉移。

圖22:五大鋼種硅鐵周度需求季節性變化(噸)

數據來源:wind,方正中期期貨

圖23:五大鋼種錳硅周度需求季節性變化(噸)

數據來源:wind,方正中期期貨

圖24:河鋼錳硅招標量季節性走勢(噸)

數據來源:Mysteel,方正中期期貨

圖25:河鋼硅鐵招標量季節性走勢(噸)

數據來源:Mysteel,方正中期期貨

(二)鋼廠和鎂廠利潤

2月終端需求恢復超預期,元宵節後下遊復工早於往年同期,對成材備貨意願增強。2月中國製造業採購經理指數(PMI)錄得51.6,較1月上升2.4個百分點,預期值爲50.2,2022年8月來首次高於臨界點。製造業生產經營持續回暖,結束此前六個月的收縮態勢,重回擴張區間。國家統計局統計2月製造業採購經理指數(PMI)爲52.6%,比上月上升2.5個百分點,高於臨界點,製造業景氣水平繼續上升。國內製造業2月供需兩旺,企業處於主動加庫存階段。2月份全國鋼鐵行業PMI爲57.6%,環比大幅上升13.2個百分點,爲5個月來首次回升至榮枯線上方。

今年元宵節後下遊復工早於往年同期,成材表需2月持續回升,鋼材庫存出現拐點,開啓去化。下游備貨需求的旺盛使得鋼廠挺價意願增強,成材現貨價格出現提漲。鋼廠利潤2月小幅改善,臨近月底部分長流程鋼廠已實現扭虧爲盈,對爐料端價格上漲的接受度提升,焦炭價格開始出現提漲,合金價格受此提振出現企穩。展望3月,終端需求有望繼續改善,強預期將進一步落地爲強現實。鋼材庫存去化速度將加快,鋼廠利潤空間繼續修復,給予爐料端價格進一步上行空間。終端向成材再向爐料端價格的正向反饋將提振鐵合金價格。3月鋼招價格有望上調,量價齊升。

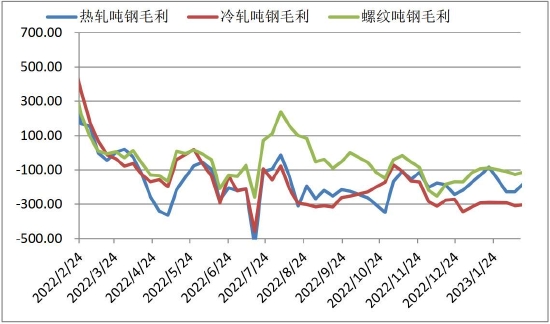

圖26:主要鋼種噸鋼利潤走勢(元)

數據來源:wind,方正中期期貨

圖27:金屬鎂價格季節性走勢(元/噸)

數據來源:Mysteel,方正中期期貨

圖28:河鋼錳硅招標價季節性走勢(元/噸)

數據來源:Mysteel,方正中期期貨

圖29:河鋼硅鐵招標價季節性走勢(元/噸)

數據來源:Mysteel,方正中期期貨

六、技術走勢分析

當前從技術走勢來看,錳硅上行趨勢較爲硅鐵更爲明顯,底部逐步上移,形成收斂三角形。但需留意前期多次觸碰的箱體上沿處的壓制力度,一旦突破該位置,則上行空間將被打開。硅鐵當前仍處於箱體震盪區間下沿附近,短期下方有支撐,向上的可能性更大,上方壓力位爲箱體上沿。

圖30:錳硅主力合約技術走勢分析

數據來源:同花順,方正中期期貨

圖31:硅鐵主力合約技術走勢分析

數據來源:同花順,方正中期期貨

七、供需平衡表

從2015年-2017年,粗鋼產量受供給側改革影響增幅緩慢,同期錳硅企業受之前持續虧損的影響開工意願不足,產量基本以按需滿足鋼廠剛性需求爲主。這三年裏錳硅供需平衡表變化不明顯。從2018年開始錳硅進入新一輪產能投放週期,產量在2019年首度突破1000萬噸。同期粗鋼產量也有明顯增加,這一期間錳硅供需兩旺,邊際寬鬆。2020年受疫情影響,使得錳硅新增產能的投放在上半年一度出現停滯,加之上半年錳礦價格高企,全年產量結束了近年來同比持續增加的趨勢,供需爲近年來最爲趨緊的一年。2021-2022年在能耗雙控以及國內地產投資疲弱的背景下,錳硅市場供需兩弱,需求端的降幅更爲明顯。2023年錳硅產量有望回升,結束連續三年的同比下降。而粗鋼產量將延續同比下降的趨勢,供需結構較2022年邊際寬鬆。

硅鐵從2018年開始進入新一輪產能投放週期,當年產量同步增幅明顯,近100萬噸。而後除去2020年受疫情影響外,年度產量逐年穩步提升。2022年受全球供應缺口刺激,年度產量再創出近年新高。需求方面,2018年之前整體需求增速較供給端更快,硅鐵供需維持緊平衡,2020年硅鐵鋼廠需求端達到歷史峯值。2021年粗鋼壓產目標的提出使得硅鐵下游需的求萎縮更爲明顯,而供給端進一步放量,硅鐵供需平衡表處於近年來較爲寬鬆的狀態。2022年國內硅鐵需求繼續萎縮,但海外需求激增,國內硅鐵表需大體維持穩定。2023年國內硅鐵產量將同比下降,鋼廠和鎂廠總需求預計大體持平於2022年,出口較2022年將有明顯回落。國內硅鐵供需結構較2022年將進一步寬鬆。

表2:錳硅供需平衡表(單位:萬噸)

表3:硅鐵供需平衡表(單位:萬噸)

八、季節性走勢分析

從近10年現貨和近5年期貨的季節性走勢看,錳硅價格通常在一季度末和三季度初容易出現較大漲幅,這可能是因爲下游鋼廠開工通常在每年3,4月迎來旺季,加之前期冬儲在此時基本消耗殆盡,鋼廠通常會選擇此時對合金進行補庫。而7月份的錳硅供應通常會受到環保限產和電力供應不足的影響,故錳硅價格也經常會在該時間段出現快速上行。8月與年末由於下游終端消費處於淡季,對原料端的採購意願不強,故錳硅價格在該時間段總體呈現出下降的趨勢。

圖32:硅鐵期貨價格近5年月度漲跌幅

數據來源:Mysteel,方正中期期貨

圖33:錳硅期貨價格近5年月度漲跌幅

數據來源:wind,方正中期期貨

九、套利操作

2月錳硅和硅鐵主力合約價差出現收斂,一方面是由於錳硅下游終端需求相對較好,另一方面其成本端的支撐力度較硅鐵更強。進入3月後,終端需求有望進一步改善,鋼廠利潤繼續修復,有望對鐵合金價格形成提振。同時鐵合金自身基本面將進入供需兩旺模式,成本端支撐力度增強,價格有望回升。從能耗雙控目標提出後,硅鐵自身價格彈性就一直好於錳硅,年初以來延續這一特徵。鐵合金的下跌行情中硅鐵-錳硅價差通常趨於收斂,而在上漲過程中硅鐵漲幅通常更爲明顯。基於對鐵合金3月價格中樞上移的判斷,硅鐵漲幅預計好於錳硅。品種間套利可嘗試多硅鐵空錳硅的操作。

成材表需節後已經連續五週增加,成材庫存開始出現拐點,由增轉降。部分鋼廠出廠價格出現提價,強預期落地爲強現實的可能性增加,上半年終端用鋼需求邊際改善的確定高於下半年,且鐵合金近期基本面有望走強,對近月合約的提振更爲明顯。鐵合金5-9價差具備正套邏輯。

圖32:錳硅硅鐵主力合約價差走勢

數據來源:wind,方正中期期貨

十、後市展望及操作策略

3月鐵合金廠家復產將增多,供給端趨於寬鬆。需求方面粗鋼產量將繼續回升,鋼廠對鐵合金有旺季備貨需求,預計將體現在3月的鋼招採量上。鐵合金需求端將繼續改善,基本面轉入供需兩旺格局,現貨資源逐步從合金廠家向鋼廠廠內轉移。終端需求有望繼續改善,強預期將進一步落地爲強現實。鋼材庫存去化速度將加快,鋼廠利潤空間繼續修復,給予爐料端價格進一步上行空間。終端向成材再向爐料端價格的正向反饋將提振鐵合金價格。3月鋼招價格有望上調,量價齊升。成本端3月將環比上移,對鐵合金價格支撐力度增強。整體而言,鐵合金市場3月有望逐步復甦,跟隨爐料端價格走強,但上方空間較爲有限。對於下游需求端而言,鐵合金基差2月有所走擴,當前主力合約具備一定的買入套期保值的價值。

方正中期期貨 梁海寬 卜咪咪