國信期貨:玻璃:凌波踏月美人胚

一、市場行情回顧

2023年1季度玻璃走勢總體低位震盪。從2023年1月最高1705跌至2022年9月2日最低1402,跌303點,跌幅17.7%,其後震盪反彈,收於1504點。1季度的玻璃雖低位震盪,但走勢一波三折。1月份玻璃整體延續前期走勢,在地產刺激的樂觀走勢下持續拉昇;2月份玻璃從高位回落,主要是期貨在樂觀預期下相對現貨升水過大,而現貨供需情況仍然弱勢,期貨高升水被快速擠掉,但是現貨價格支撐盤面;進入3月份後,盤面再次嘗試拉昇,地產數據顯示竣工端走強,同時玻璃庫存開始去化,玻璃繼續向上運行。

圖:玻璃期貨指數日K線

數據來源:文華財經 國信期貨

整個1季度,玻璃的供需情況變動不大,期貨在預期中劇烈搖擺,引導盤面劇烈波動,與之對應的是現貨價格的平穩運行,這導致基差變動較大。有理由相信,1月底期貨對現貨的大幅升水中,大量的套保及期現套利資金入場,從而讓盤面下行快速而劇烈。但是無論如何,現貨價格始終對盤面構成強力支撐,期貨一直在現貨價格上方運行,而遠月則維持升水態勢,穩定的contango結構始終壓制玻璃的價格。

圖:玻璃主力合約基差

數據來源:Mysteel 國信期貨

圖:玻璃05-09價差

數據來源:Mysteel 國信期貨

期限結構來看,玻璃5-9價差維持contango結構,顯示玻璃仍處於主動去庫存的熊市階段,但是近期5月合約相對走強,若本次能回升到back結構,玻璃有希望迎來一次較大幅度的上行。

二、供需分析

(一)供應

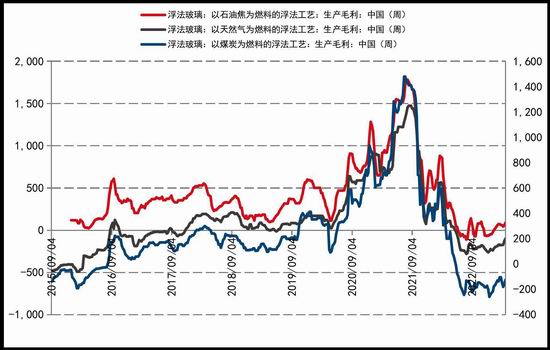

玻璃企業的虧損時間較長,1季度仍然處於虧損狀態,不同燃料生產的玻璃虧損不同,其中以石油焦爲燃料的玻璃已經盈利,以動力煤和天然氣爲原料的玻璃生產仍然虧損,分別虧損98元/噸和124元/噸,按照其中較高的成本計算,玻璃成本最高約在1700元/噸左右。

圖:玻璃現貨價格(單位:元/噸)

數據來源:Mysteel 國信期貨

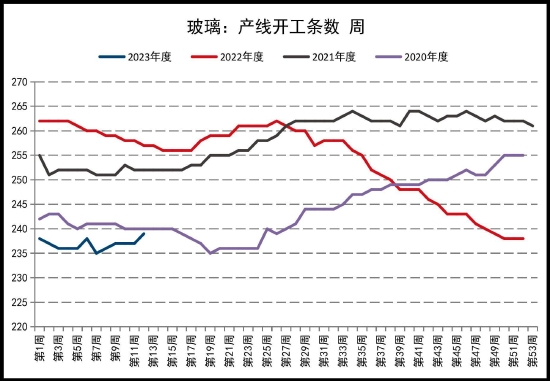

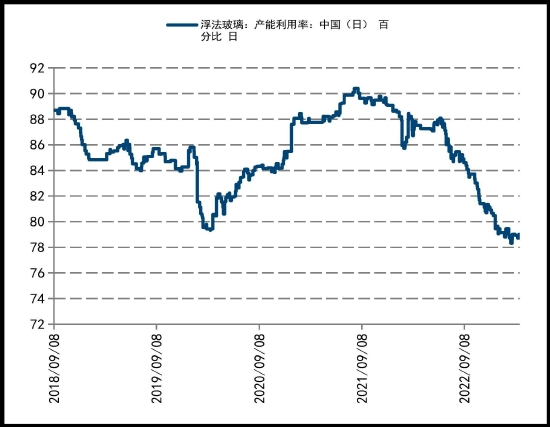

持續的虧損讓玻璃的生產端持續走弱,供應穩定下滑。從玻璃產線開工條數看玻璃從238條降至235條,近期隨着玻璃價格的反彈又回升到239條,玻璃產能利用率從79.45%下滑至78.82%。玻璃企業長期虧損,很多因爲無法承擔浮虧被迫冷修。

圖:玻璃產線開工條數(單位:條)

數據來源:Mysteel 國信期貨

圖:玻璃產能利用率(單位:百分比)

數據來源:Mysteel 國信期貨

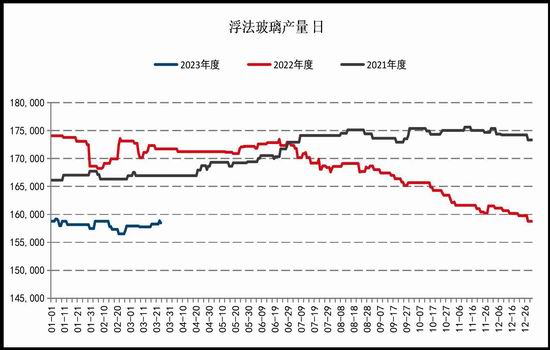

從浮法玻璃實際產量也能看出,日產量從2022年的17.1萬噸下滑到現在月15.8萬噸,幅度接近10%。當前的玻璃供應已經低於2020年同期最低水平。可以說,玻璃行業的去產能任務已經基本完成。

圖:浮法玻璃日產量(單位:噸)

數據來源:Mysteel 國信期貨

(二)需求

圖:房屋竣工面積(單位:萬平方米)

數據來源:WIND 國信期貨

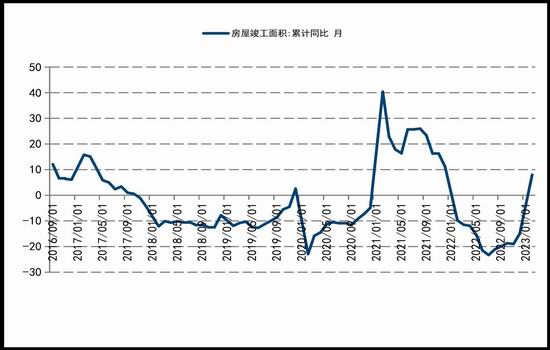

雖然2023年1-2月份的房地產數據看,銷售、新開工、在建面積等指標同比仍然下滑,但是竣工面積則出現了同比回升,1-2月份房地產竣工面積累計同比增長8%。本次房地產的走弱的直接原因是政策面對房地產強監管下,地產企業資金鍊斷裂、持續暴雷、房屋不能按時交付等因素引起的,政策面對地產企業輸血、防範風險,自然也是從保交樓開始,因此本次地產的復甦是從竣工端開始走強。這也意味着玻璃的需求有望出現長週期拐點。

圖:汽車月度累計同比(單位:百分比)

數據來源:WIND 國信期貨

從汽車產量看,雖然月度環比回落幅度較大,但是今年預計多家汽車企業的產能將再度擴張,我國今年對汽車消費刺激的決心較大,今年的汽車消費有望脈衝性的回升。

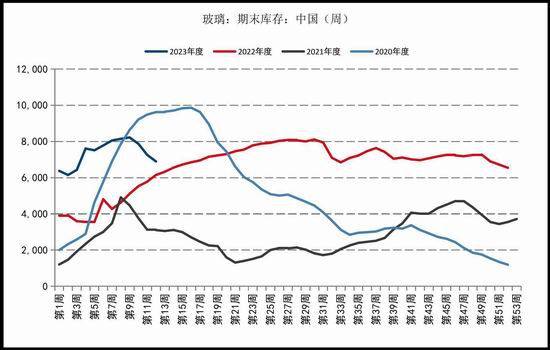

圖:玻璃庫存

數據來源:Mysteel 國信期貨

從庫存端看,玻璃企業的庫存出現快速下滑,說明真實需求啓動。雖然本次投機需求佔比仍較大,但是在地產竣工端走強、汽車生產樂觀的背景下,玻璃的真實需求有望出現長週期上行。當前玻璃整體仍處於虧損狀態,在供應端難以快速增加的情況下,2季度玻璃價格有望站上成本並獲取一定利潤,期貨端則更會提前走強,玻璃有望結束contango結構,開啓一輪小牛市。在操作上應減少做空或期現套利頭寸,積極逢低做多爲主。

三、總結與展望

2023年1季度玻璃走勢總體低位震盪。從2023年1月最高1705跌至2022年9月2日最低1402,跌303點,跌幅17.7%,其後震盪反彈,收於1504點。1季度的玻璃雖低位震盪,但走勢一波三折。1月份玻璃整體延續前期走勢,在地產刺激的樂觀走勢下持續拉昇;2月份玻璃從高位回落,主要是期貨在樂觀預期下相對現貨升水過大,而現貨供需情況仍然弱勢,期貨高升水被快速擠掉,但是現貨價格支撐盤面;進入3月份後,盤面再次嘗試拉昇,地產數據顯示竣工端走強,同時玻璃庫存開始去化,玻璃繼續向上運行。

持續的虧損讓玻璃的生產端持續走弱,供應穩定下滑。從玻璃產線開工條數看玻璃從238條降至235條,近期隨着玻璃價格的反彈又回升到239條,玻璃產能利用率從79.45%下滑至78.82%。玻璃企業長期虧損,很多因爲無法承擔浮虧被迫冷修。從浮法玻璃實際產量也能看出,日產量從2022年的17.1萬噸下滑到現在月15.8萬噸,幅度接近10%。當前的玻璃供應已經低於2020年同期最低水平。可以說,玻璃行業的去產能任務已經基本完成。

1-2月份房地產竣工面積累計同比增長8%。本次房地產的走弱的直接原因是政策面對房地產強監管下,地產企業資金鍊斷裂、持續暴雷、房屋不能按時交付等因素引起的,政策面對地產企業輸血、防範風險,自然也是從保交樓開始,因此本次地產的復甦是從竣工端開始走強。這也意味着玻璃的需求有望出現長週期拐點。從庫存端看,玻璃企業的庫存出現快速下滑,說明真實需求啓動。

當前玻璃整體仍處於虧損狀態,在供應端難以快速增加的情況下,2季度玻璃價格有望站上成本並獲取一定利潤,期貨端則更會提前走強,玻璃有望結束contango結構,開啓一輪小牛市。在操作上應減少做空或期現套利頭寸,積極逢低做多爲主。

國信期貨 邵薈憧 馬鈺