國信期貨:一季度花生大幅下挫 關注下方支撐

第一部分 行情回顧

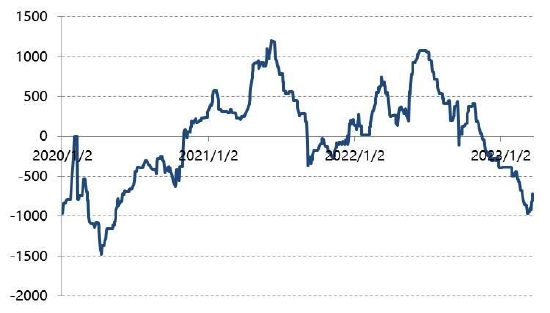

圖:花生期貨主力合約一季度走勢圖

數據來源:文華財經 國信期貨

回顧花生期貨一季度的行情走勢,我們可以分爲兩個階段:

1、1月3日-2月27日:震盪上漲。部分地區疫情過後,居民生活陸續恢復正常,需求好轉,產地走貨稍有加快。上貨量較爲有限,在減產背景之下,產地農戶惜售扛價,中間商亦帶有盼漲情緒,原料價格偏強運行。此外,個別油廠入市,收購價格成交理想,提振花生市場信心。

2、2月28日-3月24日:明顯下挫。春節後一些大型油廠仍未有明確收購、開工的消息,較去年同期已經推遲近一個月。國內花生壓榨利潤持續處於虧損狀態,油廠出於壓榨利潤的考量,備貨心態謹慎。部分油廠下調原料收購價格,疊加宏觀因素影響油脂油料板塊普遍下跌,貿易商及市場信心受挫。

第二部分 花生基本面分析

一、上貨量有限,價格居高

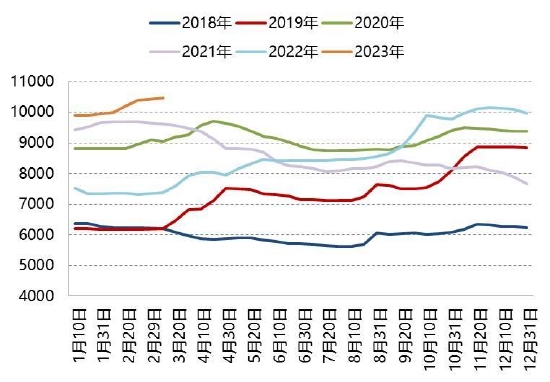

圖:全國油料米周度平均價格(單位:元/噸)

數據來源:WIND 國信期貨

圖:花生米進廠價格(單位:元/噸)

數據來源:WIND 國信期貨

據匯易網,截至2023年3月24日,全國油料花生米整體的平均價格約爲11800元/噸,高於去年同期新作上市價格,也處於近五年曆史高位。分地區來看,當前河南產區的花生市場報價約爲5.6-5.7元/斤,較月初微幅下跌0.1-0.2元/斤,當地新花生上貨量不多,購銷頗爲平淡;遼寧上量較小,整體購銷趨於平淡,目前報價5.6-5.7元/斤左右,較月初基本持平;吉林花生上貨量較有限,成交平淡,當前市場報價約7.2元/斤;江西當地花生基本不上貨,目前花生整體價格5.7-5.8元/斤,較月初上漲0.1元/斤左右;安徽花生上貨量有限,要貨不多,當前市場價格約爲5.7元/斤,環比上漲0.1元/斤左右。

二、多數油廠尚未積極入市

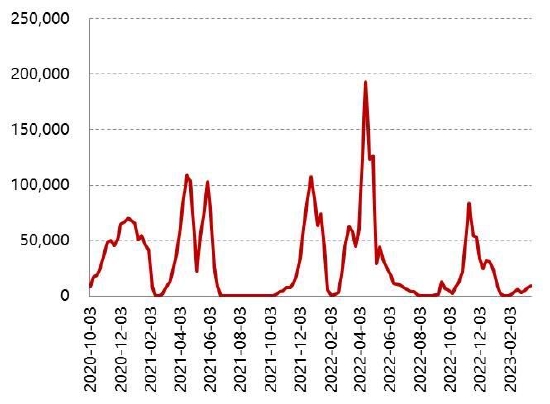

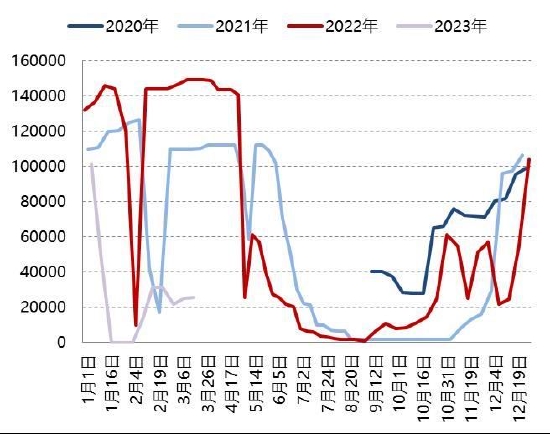

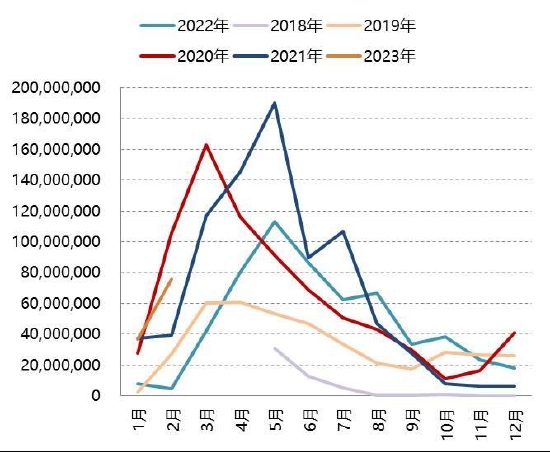

圖:2020-2023年主要花生油廠周度收購量(單位:噸)

數據來源:WIND 國信期貨

圖:全國花生油廠周度收購價格對比(單位:元/市斤)

數據來源:WIND 國信期貨

據中國糧油商務網,截至3月25日,花生油廠的原料收購量爲10050噸,較前周的8950噸增加1100噸,2月同期爲2950噸,去年同期爲58180噸。年前面對高價,不少油廠選擇壓價收購甚至是減少收購,市場信心受到一定打壓。按往年曆史來看,一般元宵節後油廠會陸續入市,但是今年直到三月中旬,一些大型油廠仍未有明確收購、開工的消息,較去年同期已經推遲一個月。當前油廠收購量遠不及去年同期,油廠之所以收購不積極,是因爲國內花生油廠壓榨利潤持續處於虧損狀態,據卓創資訊,當前日度壓榨利潤在-799.5元/噸左右。原料米價格高位運行,而下游壓榨產品需求清淡,油廠出於壓榨利潤的考量,備貨心態謹慎。據瞭解,目前正處在收購階段的部分油廠多爲執行前期合同,並且部分油廠下調原料收購價格,貿易商及市場信心受挫。農戶惜售情緒略有鬆動,據卓創資訊,當前主產區河南駐馬店白沙花生通貨米收購價在11200-11400元/噸,與月初相比偏弱300-500元/噸左右。部分油廠連續下調收購價格,主要到貨進口合同。進口米進入集中到港階段,港口到貨或增加,關注部分主力油廠入市情況。

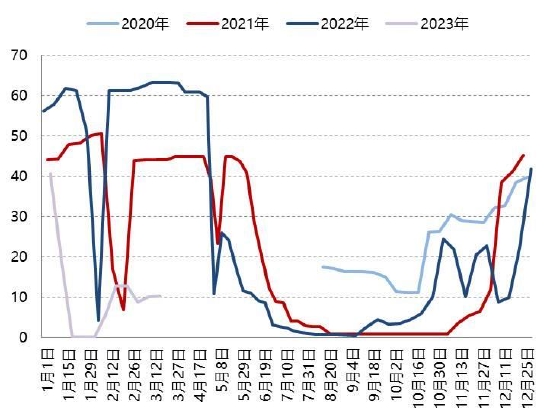

圖:2020-2023年花生油廠開機率(單位:%)

數據來源:中國糧油商務網 國信期貨

圖:全國花生油廠周度加工量(單位:噸)

數據來源:中國糧油商務網 國信期貨

三、花生進口或恢復

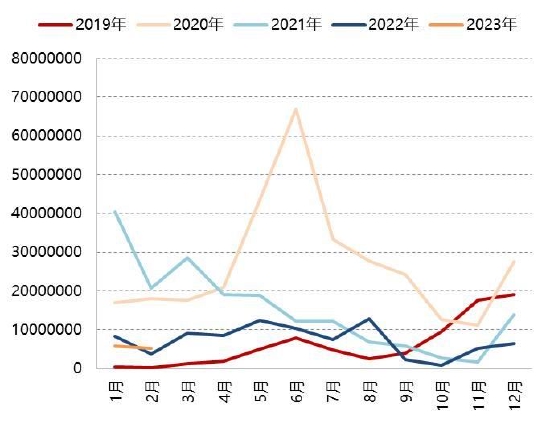

圖:花生仁進口數量(單位:噸)

數據來源:JCI 國信期貨

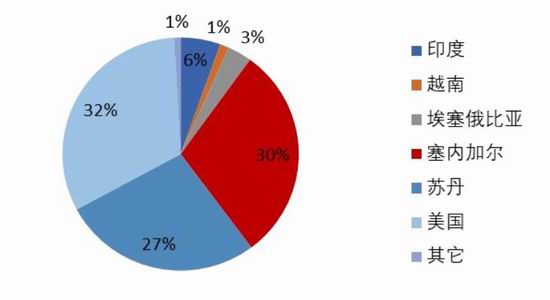

圖:主要進口來源

數據來源:WIND 海關總署 國信期貨

我國不僅是世界上最大的花生生產國,也是最大的花生消費國。雖然我國花生基本能滿足自給自足的需要,但產量增速較緩,而全球其它國家如美國、蘇丹等的花生庫存非常高,進口利潤也比較合適,所以我們每年會進口大量花生。進口花生主要用作壓榨,最終成爲花生油以及飼料。主要進口國包括:蘇丹、塞內加爾、美國等。隨着國內種植結構的進一步調整,近年來,我國花生進口量快速增長,2020年更是首次成爲全球最大的花生進口國。

圖:其他未去殼花生進口數量,種用除外(單位:千克)

數據來源:WIND 海關總署 國信期貨

圖:其他去殼花生進口數量,不論是否破碎(單位:千克)

數據來源:WIND 海關總署 國信期貨

2023年花生進口量與2020、2021年相比出現明顯下滑,一方面是因爲進口價格高於國內花生米價,進口利潤不太理想,油廠對進口米需求減弱;另一方面進口船期不穩定,海運費有上浮。國內花生價格偏強運行,而進口價格偏弱,進口利潤驅使進口量或恢復。據海關總署公佈的數據,2023年1-2月我國累計進口花生仁12.36萬噸,同比大幅走高。

花生進口量的主要影響因素包括花生的價格以及進口政策。值得注意的是,9月22日我國正式向巴西開放花生市場,中國海關總署已經向超40家巴西花生企業發放輸華許可。巴西花生出口對產量的依賴度大概在50%左右,雖然稍低於蘇丹、塞內加爾這兩個花生出口國,但在全球花生出口中也處於較高位置,並且出口數量在逐漸增多。增加巴西這一進口源,在進口利潤合適的背景下,有機會改變當前花生進口偏弱的格局。國內新作花生減產明顯,價格持續偏強運行,而目前北方港口進口米蘇丹精米根據質量參考10200-10450元/噸,價格較月初下調400-700元/噸。非洲花生集中到港,部分油廠或簽訂進口合同,貿易商或會選擇進口補充貨源。需要關注進口米的到貨情況。今年新米產量減少,價格偏強運行,而進口尚存一定利潤,預計進口量或得到恢復。

圖:烘焙花生進口數量(單位:千克)

數據來源:WIND 海關總署 國信期貨

圖:花生醬進口數量(單位:千克)

數據來源:WIND 海關總署 國信期貨

四、花生油價格穩弱運行

圖:花生油、豆油、玉米油價格(單位:元/噸)

數據來源:WIND 國信期貨

圖:壓榨一級花生油價格(單位:元/噸)

數據來源:WIND 國信期貨

據中國糧油商務網,山東地區的花生油均價在17300元/噸,河北地區花生油均價17330元/噸,河南地區花生油均價17700元/噸,廣西地區的花生油均價在17500元/噸,簽單不多,價格穩定運行。花生油作爲油脂中的一員,也會受到相關品種的影響。當前少量油廠開小榨線按需生產,執行前期訂單。目前市場觀望氣氛濃厚,下游仍以消化庫存爲主,實際成交疲軟。考慮到新作減產及花生米價格仍居高位,預計花生油市場波動或有限,或將延續震盪行情。據中國糧油商務網,當前花生油廠開機率爲10.25%,低於2月同期的12.61%,亦不及去年同期的63.20%。油廠花生加工量爲25620噸,2月同期爲31500噸,去年同期爲149100噸。開機率及加工量均處於較低水平,這代表國內花生油廠還未全面恢復收購及開工。油廠收購意願離不開壓榨利潤的考量,目前花生油市場需求偏淡,油廠壓榨利潤修復需要時間。

圖:花生日度壓榨利潤(單位:元/噸)

數據來源:卓創資訊 國信期貨

五、花生粕價格重挫

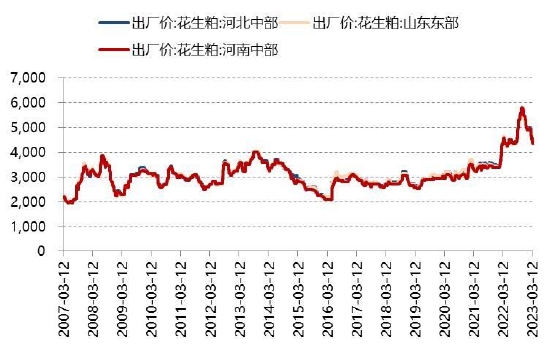

圖:花生粕出廠價格(單位:元/噸)

數據來源:WIND 國信期貨

花生粕方面,近十年來,我國花生粕消費維持較高水平,也幾乎全部作爲飼料用量進行消費。花生粕和豆粕、菜粕價格相關性很強,相較而言,與豆粕的相關度更高,花生粕可以替代豆粕的優質蛋白粕。受豆粕弱勢調整,部分油廠和貿易商穩價觀望市場心態鬆動,報價繼續偏弱。除了豆粕,飼料養殖的需求也是花生粕價格的影響因素。據匯易網,截至3月24日,當前花生粕平均價格約4387元/噸,較月初大幅下降510元/噸。水產養殖進入傳統淡季,下游備貨積極性不高。油廠尚未大面積開工,市場消化庫存階段,預計短期內花生粕價格延續弱勢。經過測算,花生粕與花生米價格相關度僅在70%左右,相關性不強。由此可見花生粕的行情較爲獨立,對花生行情的影響有限,僅作一部分參考。

六、油料米價格季節性分析

花生生長週期季節性明顯,並且下游需求會受到重要節日備貨影響,所以現貨價格也帶有較強的季節性特徵。按往年曆史統計,我國新季花生價格上漲概率較大的月份爲2月、8月,下跌多發生在夏季以及新作上市後期。主要原因一方面在於,春節節日備貨支撐花生短期需求,農戶花生完成買貨,供給偏緊張,價格有所上漲。春節過後,迎來新季花生的種植生長期,隨着氣溫逐漸升高,人們對於花生的需求轉淡,油廠夏季大多選擇停工檢修,收購意願低。需求清淡,花生下跌概率較大。8月份,處在陳米供應後期,逐漸清庫,舊作花生的庫存處於全年偏低位置,而新米暫未上市的階段,整個市場供應趨緊,所以價格上漲概率大。但等到10月份前後,新米開始收穫並集中上市供應,多半會引發價格下跌,跌幅在10%左右。而等到新米上市一段時間過後,庫存有所消化,並且後期逐漸臨近“雙旦”,節日效應提振花生米、花生油的消費需求,價格又會上漲。

圖:全國油料米市場價格(單位:元/噸)

數據來源:WIND 國信期貨

第三部分 後市展望

目前主力合約已經完成換月,PK2310所代表的是十月份上市的新季花生,但目前新季尚未處在生長期,舊季花生是影響盤面走勢的主導因素。由於減產花生價格處於近五年曆史高位。原料米價格高位運行,而下游壓榨產品需求清淡,國內花生油廠壓榨利潤持續處於虧損狀態,據卓創資訊,當前日度壓榨利潤在-799.5元/噸左右。油廠出於壓榨利潤的考量,備貨心態謹慎。按往年曆史來看,一般元宵節後油廠會陸續入市,但是今年直到三月中旬,一些大型油廠仍未有明確收購、開工的消息,較去年同期已經推遲近一個月。據瞭解,目前正處在收購階段的部分油廠多爲執行前期合同,並且部分油廠下調原料收購價格,貿易商及市場信心受挫。農戶惜售情緒略有鬆動,據卓創資訊,當前主產區河南駐馬店白沙花生通貨米收購價在11200-11400元/噸,與月初相比偏弱300-500元/噸左右。

據海關總署公佈的數據,2023年1-2月我國累計進口花生仁12.36萬噸,同比大幅走高。國內新作花生減產明顯,價格持續偏強運行,而目前北方港口進口米蘇丹精米根據質量參考10200-10450元/噸,價格較月初下調400-700元/噸。目前已經進入非洲花生集中到港階段,部分油廠或簽訂進口合同,貿易商或會選擇進口補充貨源。需要關注進口米的到貨情況,預計進口量或得到恢復。港口到貨或增加,關注部分主力油廠入市情況。油廠收購不積極、進口米集中到港,疊加油脂油料板塊普遍下跌,花生期貨走弱明顯。但在減產背景之下,下方存在一定成本支撐,不宜過分看空。預計圍繞9800-11000區間偏弱震盪概率較大。操作建議震盪偏空思路對待。

國信期貨 黎靜宜 覃多貴