養老金開戶上淘寶,季末存款小紅書……銀行人完不成的KPI也能“網購”?

21世紀經濟報道 見習記者陳嘉玲 北京報道

銀行人完不成的KPI也能網購?

近日,一些銀行員工通過淘寶等各類網購平臺,完成個人養老金開戶、數字人民幣註冊、快捷支付綁卡等任務指標。商家宣稱,他們有覆蓋全國的地面推廣網絡,數據真實可查,只需要給一個推廣二維碼,花幾十上百元,他們就能幫忙完成個人養老金開戶業務。

與此同時,小紅書也化身資金“掮客”平臺,銀行員工們通過貼現存款的方式攬儲,在一聲聲“姐妹們”的呼喊中順利完成月末存款衝量任務。

某股份制銀行支行一位客戶經理對記者感慨道:“個人養老金開戶確實難推,應該好多人都完成不了KPI,花錢買開戶指標也實屬無奈。”

那麼,通過這種方式獲得的業績指標是否合規,能否被銀行認可?這又會有怎樣的影響?

養老金開戶忙時,最低80元每戶

6月底,在季末考覈壓力下,不少銀行員工通過網購平臺花錢購買服務,讓第三方團隊幫助自己完成業績考覈指標。

21世紀經濟報道記者從多個網購平臺上搜索獲悉,商家提供的服務五花八門,包括快捷支付綁卡、個人養老金開戶、數字人民幣註冊、存款衝量等。

其中一家標着“15年老店”的商家,僅個人養老金開戶服務的單月銷量就超過400筆。而記者瀏覽多家店鋪發現,這些店鋪大多獲得了“效率高”、“解決了燃眉之急”等好評,甚至有買家曬出了真實的綁卡客戶名單來佐證店家服務的真實性。

頗爲“套路”的是,多數店鋪將服務標價爲“1元”、“50元”、“80元”等,但記者以買家身份詢問後得知,每項服務的價格都是跟着市場走的。比如,不同銀行的個人養老金開戶服務價格不一,工行65元每戶,民生銀行60元每戶;不同區域的價格也不一樣,如果要求是北京地區的,價格在80元至120元之間。

記者在淘寶平臺上搜索“個人養老金開戶”。

7月4日,淘寶一家提供個人養老金開戶服務的商家表示:“上個月底,需求大,做不過來了,個人養老金開戶最低也要80元每戶,最高150元每戶。養老金開戶業務已經做了半年多,一直沒有過客訴。”

綜合多位淘寶商家的介紹來看,他們大都宣稱“各家銀行個人養老金賬戶包完成指標”“全國36個試點城市,各大行都可承接”“真實地推、專業團隊”。據他們介紹,他們有覆蓋全國的地面推廣網絡,在街上設擺攤點,通過發放禮品等形式吸引大家開戶、註冊,“全是真實的數據”。

不過,當前個人養老金制度的參與人數、繳費人數和繳費金額仍有較大提升空間。我國個人養老金制度於2022年11月正式啓動實施。人力資源和社會保障部公佈的數據顯示,截至5月25日,個人養老金制度參加人數已達3743.51萬人。

與1.2萬元的年度繳費金額上限相比,戶均繳費金額並不多,“有的客戶存在觀望心態”。據中國保險資管業協會執行副會長兼祕書長曹德雲近日介紹,截至2023年3月,有3038萬人開立個人養老金賬戶,其中900多萬人完成了資金儲存,儲存總額182億元,人均儲存水平2022元。

小紅書求存款,一天貼息1400元

存款是銀行員工另一項經常性考覈的指標。每每到月底或季末,銀行人的衝量需求瞬間上來了。

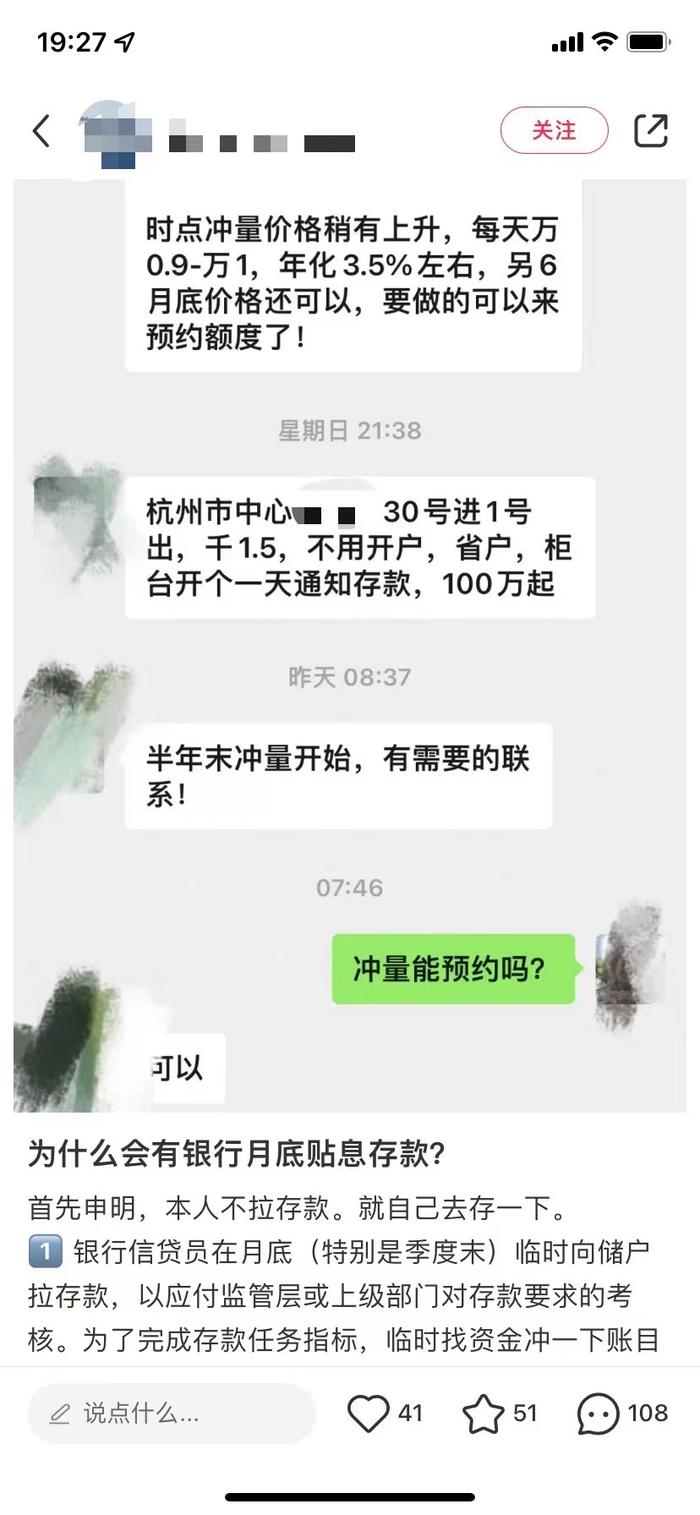

6月中下旬,小紅書上出現大量尋求幫助完成季度存款目標的帖子,並承諾給予高息貼息。比如,有個帖子寫道:“月末高息貼息,姐妹們快來,萬14,100萬。一天貼息1400,只需要存一天。”另一個帖子則顯示,“時點衝量價格稍有上升,每天萬0.9至萬1,年化3.5%左右”,“杭州市中心某大行,30號進1號出,千1.5”。而一些沒有明確表明貼息的求助帖下面,也有人會主動上來評論追問“貼麼”,意思是問有無貼息。

小紅書一帖子的截圖。

此外,在一些社交平臺上,記者還注意到不少銀行員工發佈的個人養老金開戶、季末存款等求助帖,內容大多是尋求客戶幫忙完成工作量或者是訴苦吐槽業績壓力,也有人分享自己“網購”業績、月末存款衝量的經驗。

上述銀行客戶經理告訴記者,以往每個季度末,銀行一線員工都有攬儲壓力,也有人通過貼息方式發帖尋求幫助完成存款任務,但是今年的壓力更大。

自6月初以來,六大國有銀行下調存款利率,多家股份制銀行也相繼下調人民幣存款利率。此次存款利率調整被看作是緊跟政策方向,發揮存款利率市場化調整機制作用的具體舉措。

在此背景下,攬儲成爲了銀行面臨的第一道考驗,而壓力也給傳導至業務前端的客戶經理。

“完不成任務,領導會找你談話,還可能會被通報,所以壓力很大。”上述客戶經理還告訴記者,“開戶相對簡單,充錢才難。各家銀行要求不一,有的除了開戶還要求個人養老金賬戶存入1000元,這才計算業績。”

要科學合理制定指標

有股份制銀行內部人士表示,“通過網購的來的業績,銀行還是認可的。”

郵儲銀行研究員婁飛鵬在接受21世紀經濟報道記者採訪時表示:“這種做法本身就存在合規風險。”

婁飛鵬進一步表示,《銀行保險機構消費者權益保護管理辦法》有明確規定,銀行不得允許第三方合作機構在自營網絡平臺以銀行的名義向消費者推介或者銷售產品和服務。同時,對客戶來說也不安全,最明顯的是存在個人信息泄露風險。《銀行保險機構消費者權益保護管理辦法》同樣有明確規定,銀行應當建立消費者個人信息保護機制,有效保障消費者個人信息安全。第三方地推人員缺少有效保障客戶信息安全的機制,銀行也缺少有效的管理手段。

“對於銀行基層工作人員而言,面臨業績指標壓力,發揮個人主觀能動性,積極想辦法來完成值得肯定,但需要注意合規問題。”婁飛鵬認爲,這種情況出現,也提示銀行要科學合理制定經營發展指標,在客戶營銷等方面加強對基層工作人員的培訓指導,有效支持基層人員營銷客戶。

(作者:陳嘉玲 )