華福證券-銅陵有色-000630-拓展兩端,騰飛在即,未來可期-230718

投資要點:

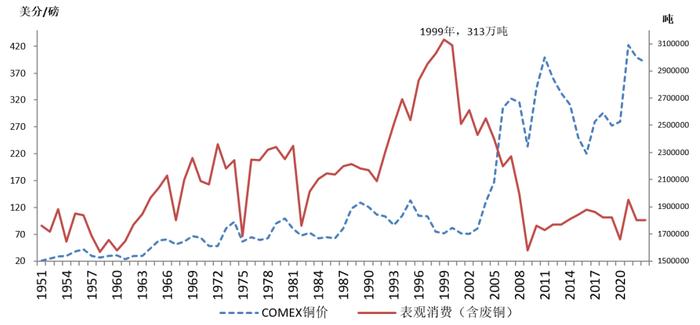

基本面長期向好,銅價有支撐。宏觀層面,美國衰退預期較大,美元指數將由強轉弱,利好大宗商品價格。另外,銅顯性庫存處於歷史低位,經濟復甦+新能源轉型加速帶動銅需求量增長,根據測算結果,2023年銅供需總體處於緊平衡,銅價重心得到支撐上移。

上游:公司加快厄瓜多爾米拉多銅礦併購重組進程,資源自給率有望進一步提升。公司現有礦山金屬量約186萬噸,年均產銅5.5萬噸左右,資源自給率僅有3.17%;母公司控股的米拉多銅礦保有銅金屬量603萬噸,是公司原有控制量的3.2倍,2022年米拉多銅礦達到滿產狀態,全年生產銅精礦49.6萬噸,摺合銅金屬量12.1萬噸,二期項目擴產完畢後,產能將達到20萬噸銅金屬量對應的銅精礦。未來米拉多銅礦的注入將爲公司礦產銅帶來約15萬噸的增量。

下游:鋰電銅箔產能佈局方面正“快馬加鞭”。公司目前已形成“PCB銅箔+鋰電池銅箔”雙核驅動的業務發展模式,2022年銅箔產能達5.5萬噸,其中,PCB銅箔產能3.5萬噸,鋰電池銅箔產能2萬噸。目前,公司鋰電銅箔業務仍處於加速佈局階段,其中,銅陵銅箔2萬噸電子銅箔項目計劃分兩期建設,目前一期項目已開工,預計2024年1月前建成投產;銅冠銅箔在池州地區新建15,000噸/年高精度儲能用超薄電子銅箔項目,預計建設週期18個月,本項目建設完成後,銅冠銅箔將達到年產80,000噸電子銅箔的產能。

盈利預測與投資建議:選取江西銅業、雲南銅業、紫金礦業作爲可比公司,以2023年7月18日收盤價計算,可比公司2023-2025年預測PE均值分別爲11.1/9.9/8.9倍。我們預計公司2023-2025年歸母淨利分別爲37.06/39.61/48.55億元,對應EPS爲0.35/0.38/0.46元/股。2023年7月18日公司收盤價3.09元,對應23-25年PE爲8.8/8.2/6.7倍,估值均低於行業平均水平。2023年按照行業平均給予公司11.1倍PE,對應目標價3.91元,首次覆蓋,給予公司“買入”評級。

風險提示:礦產品價格不及預期,資產注入進度不及預期