五大上市險企開年保費承壓,多家壽險公司呈兩位數下滑!分析師:受銀保“報行合一”及續保放緩影響

每經記者 塗穎浩 每經編輯 廖丹

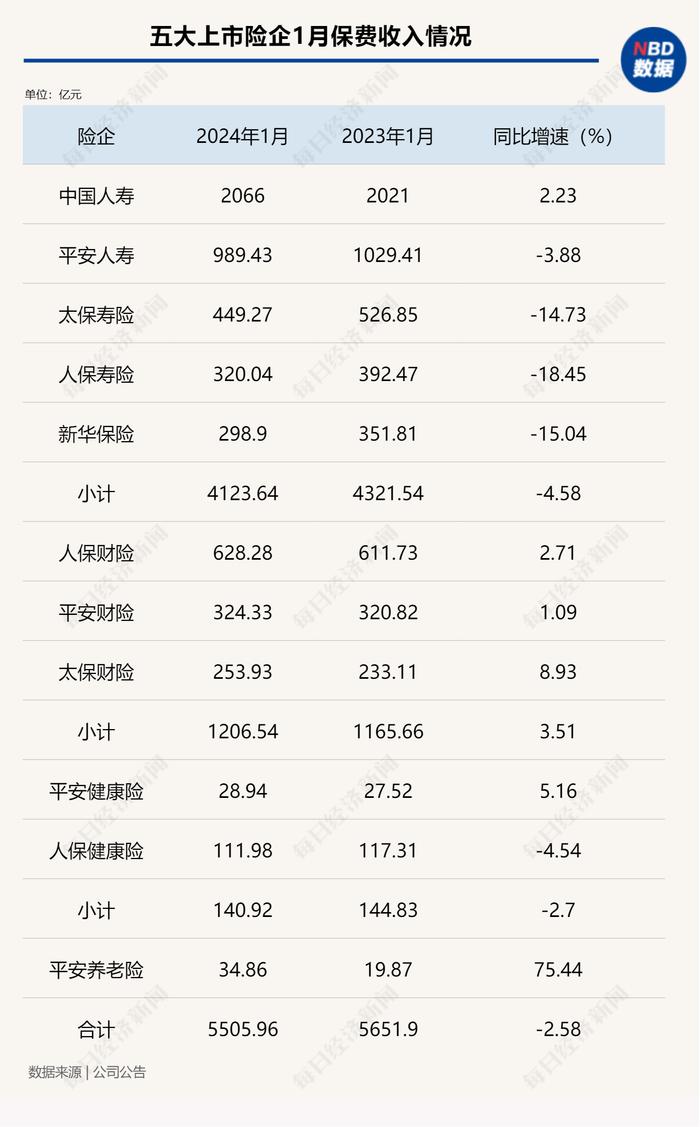

隨着上市險企悉數披露1月保費數據,頭部險企開年表現浮出水面。2024年1月,中國人壽、中國平安、中國太保、中國人保、新華保險五大上市險企原保費累計收入合計5505.96億元同比下降2.58%。

《每日經濟新聞》記者注意到,從壽險公司看,除中國人壽1月保費小幅增長2.23%之外,平安人壽、太保壽險、人保壽險和新華保險等頭部公司均爲負增長,分別同比下降3.88%、14.73%、18.45%、15.04%,整體保費同比降4.58%。財險“老三家”保費增長穩健,整體保費同比增長3.51%,其中太保財險保費增長8.93%。

一位非銀分析師在受訪時對每經記者表示,上市險企1月保費負增長主要有兩方面原因。“一是新單負增長,主要是銀保渠道受報行合一影響新單普遍大幅負增長,銀保這幾年規模上來了,對整體保費收入影響較大;二是整體續保放緩,前幾年個險渠道新單負增長比較多,體現在當期。整體看一季度保險負債端確實有壓力,但邊際向好。”

人保壽險、新華保險、太保壽險同比兩位數下滑

開年首月,A股五大上市險企保費承壓,中國人壽、中國平安、中國太保、中國人保、新華保險實現原保費累計收入合計5505.96億元同比下降2.58%。

上市險企首月保費承壓,主要受到部分壽險公司保費大幅下滑影響。壽險公司首月數據顯示,僅中國人壽實現正增長。2024年1月,中國人壽實現原保費收入2066億元,同比增長2.23%。

平安人壽首月保費雖然出現下滑,但整體降幅較小,實現保費989.43億元,同比小幅下降3.88%。此外,中國平安旗下平安養老險實現原保費收入34.86億元,同比大增75.4%;平安健康險實現原保費收入28.94億元,同比增長5.2%。

除中國平安外,太保壽險、人保壽險和新華保險三家公司保費降幅均達到兩位數。具體而言,太保壽險保費449.27億元,同比下降14.73%;人保壽險保費320.04億元,同比下降18.45%;新華保險保費298.9億元,同比下降15.04%。

對於部分上市壽險公司首月保費大幅下降,方正證券許旖珊團隊認爲,主因經營策略調整,受銀保躉交投放減少或續期保費同比下滑影響,增速承壓。以降幅最大的人保壽險爲例,該團隊認爲,其躉交保費單月同比下降42.7%,期交保費爲同比增長0.4%,顯示公司業務結構持續優化。

此外,中國人保旗下人保健康險1月實現保費收入111.98億元,同比下降4.54%。

財險公司增長穩健,太保財險同比增長8.93%

與壽險公司相比,三家財險公司首月保費表現依然穩健。人保財險、平安財險、太保財險合計實現原保費收入1206.54億元,同比增長3.51%。

具體來看,太保財險保費增幅最大,首月實現保費253.93億元,同比增長8.93%;人保財險、平安財險實現保費628.28億元、324.33億元,對應同比增長2.71%、1.09%。

從中國人保披露的保費數據來看,2024年1月,人保財險實現車險保費284.36億元,同比增長2.9%。方正證券許旖珊團隊認爲,新車增長延續疊加新能源滲透率逐步提升,有望推動2024年車險保費維持穩健增長。數據顯示,2024年1月新車銷量同比大幅提升,增長47.9%,上月增長23.5%。

從非車險業務來看,1月,人保財險意健險實現保費收入173.41億元,同比增長1.6%;責任險實現保費收入40.12億元,同比增長6.7%;企業財產險實現保費收入31.81億元,同比增長10%;貨運險實現保費收入5.28億元,同比增長27.2%。此外,公司農險和信用保證險同比下滑,農險實現保費收入59.85億元,同比下降2.1%,業內預計增速承壓因基數和業務節奏變化;信用保證險實現保費收入6.22億元,同比下滑33.3%。

對於上市保險公司首月保費增長表現分化,信達證券在研報中認爲,2023年10月監管向各人身險公司下發《關於強化管理促進人身險業務平穩健康發展的通知》,要求禁止開門紅大規模預收、險企科學制定年度預算、合理規劃全年發展任務,疊加前期銀保渠道嚴格的“報行合一”要求,各大險企均重新進行產品變更、開發、培訓和業務節奏調整,進而導致保費短期波動。

從二級市場上看,近一個月來保險股有所反彈但動能不足,整體估值仍處於歷史較低水平。業內人士在與《每日經濟新聞》記者交流時表示,隨着保險負債端改善,產品結構不斷優化,目前保險板塊上漲的主要矛盾仍在資產端。