存欄量持續增加 3月蛋價無望了?

來源:中國畜牧業

受春節假期影響,2月份淘汰雞出欄量明顯減少,加之新開產蛋雞持續增加,在產蛋雞存欄量繼續提升。3月份在產蛋雞存欄量仍呈增加趨勢,雞蛋供應壓力不減,供應方面將持續利空雞蛋行情。

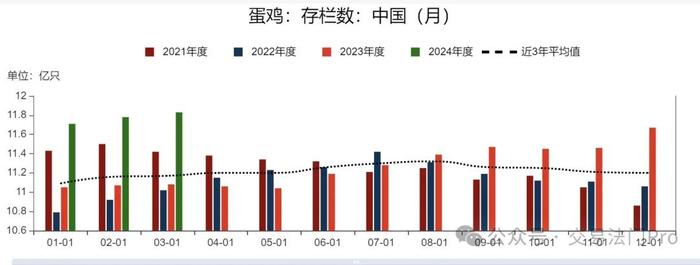

據卓創資訊監測數據顯示,2月全國在產蛋雞存欄量約爲12.20億隻,環比增幅0.66%,同比增幅2.95%,在產蛋雞存欄量繼續增加,目前仍處於近三年最高水平;主產區雞蛋月均價3.49元/斤,環比跌幅14.46%,同比跌幅20.68%。2月產蛋雞存欄量增幅相對明顯,雞蛋供應充足。

目前,支撐蛋價“跳水”走低的因素,一方面是春節期間,養殖場雞蛋產蛋率有所提高,雞蛋供應水平大幅提升,市場庫存積壓較爲明顯;另一方面,節後雞蛋消費轉差,由於居民囤貨積極性不高,需求偏弱。

由於養殖單位多在春節前積極淘汰大日齡蛋雞,節後待淘蛋雞數量減少。另外春節期間,農貿市場休市,屠宰企業放假,淘汰雞需求量亦有限,2月份代表市場淘汰雞出欄量環比減少18.56%,由於出欄量明顯減少,月內新開產蛋雞數量持續增加,導致2月份在產蛋雞存欄量繼續提升。

消費方面,隨着務工人員的陸續返工,學校開學前備貨需求支撐,市場交易量有所增加,但終端仍然在消化前期庫存,需求整體增速有限。

供應方面,庫存端,蛋雞春節期間產蛋未減,各環節均有累庫在產存欄蛋雞緩慢增加爲主。根據蛋雞生命週期推算,2月份新增高峯蛋雞存欄爲9-10月份補苗量,對應當時市場行情較好,補欄同比較高,新開產蛋雞較多。受降溫降雪影響,部分高速公路封路,淘雞受阻,2024年4月份及之前的新開產蛋雞存欄整體依然呈現增加態勢,後續雞蛋產能整體充足。

根據影響產蛋雞存欄量的重要指標補欄量、出欄量、上月存欄基數等,可推斷3月產蛋雞存欄量理論環比增幅0.08%。由於目前適齡待淘蛋雞數量有限,以及飼料成本下降至近年低位,養殖單位淘雞意向不高,因此3月份實際出欄量或小於理論值。

除了季節性因素外,蛋雞養殖處於產能週期性上行階段,以及飼料成本價格回落,也是今年春節後雞蛋價格下跌的主要因素。業內人員普遍認爲,短期內,蛋價明顯上漲的可能性較小。預計3月份產蛋雞存欄量將繼續提升,雞蛋供應持續增加,供應方面壓力不減,雖受需求恢復拉動,蛋價有望觸底回升,但受供應方面拖累,蛋價增幅有限。

責任編輯:戴明 SF006