記錄“碳足跡”,還能做公益,你開通銀行個人碳賬戶了嗎?

來源:21世紀經濟報道

南方財經綠色金融研究院 郭曉潔

今年的政府工作報告提出,積極穩妥推進碳達峯碳中和。紮實開展“碳達峯十大行動”。提升碳排放統計覈算覈查能力,建立碳足跡管理體系,擴大全國碳市場行業覆蓋範圍。

近年來被頻繁提及的“碳足跡”,是衡量個人、企業、產品等在一段時間內直接或間接導致的二氧化碳排放量的指標,而碳賬戶被業界譽爲記錄碳足跡的“賬簿”,是追蹤和量化個人或企業的碳減排行爲載體。

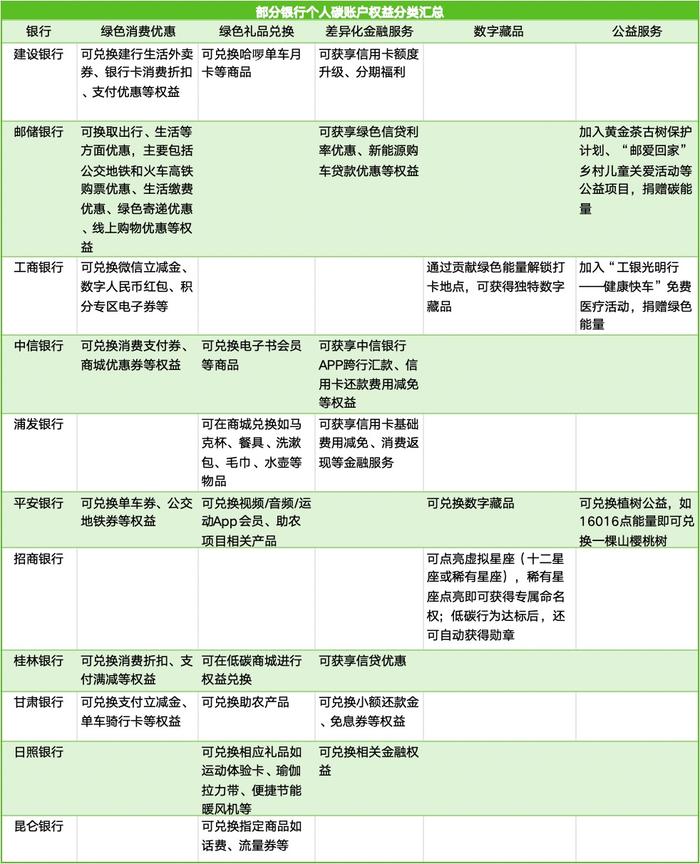

近年來,金融機構將個人碳賬戶納入綠色金融產品創新體系,紛紛佈局個人碳賬戶。截至目前,建設銀行、工商銀行、郵儲銀行,平安銀行等十餘家銀行陸續上線了個人碳賬戶平臺,將用戶各種綠色低碳行爲的碳減排量都記錄在個人碳賬本里。爲了鼓勵公衆踐行綠色低碳生活理念,各家銀行紛紛提供了豐富的權益福利,例如共享單車騎行卡、消費券等生活權益。

除了生活消費權益的兌換,也有銀行爲個人用戶提供了一系列的公益服務,包括植樹造林、鄉村兒童關愛項目等。

哪些銀行開通了個人碳賬戶業務?哪些綠色行爲能積累碳賬戶餘額?銀行爲鼓勵綠色行爲提供了多少花式權益?銀行間碳賬戶能否打通?南方財經綠色金融研究院對此進行了全面梳理。

哪些行爲可以積累碳積分?

據不完全統計,目前大部分銀行個人碳賬戶的運行模式,是通過手機銀行APP、網點小程序等終端,識別用戶在日常衣食住行消費場景中的綠色低碳行爲,並將這些行爲中節約的紙張、燃油等換算成個人碳減排量,形成碳賬戶中的碳積分。

哪些日常行爲屬於綠色低碳行爲?

從已經推出個人碳賬戶的銀行來看,個人綠色低碳行爲主要涵蓋了生活繳費、綠色消費、綠色出行等生活常見情景。

如中國建設銀行個人碳賬戶平臺“碳賬本”,圍繞着金融類和生活類場景兩大板塊,轉賬匯款、線上支付、低碳出行等共計23項綠色低碳行爲展開。其中,平均每筆轉賬匯款可產生7g碳減排量,使用數字人民幣在線支付每筆可產生2g碳減排量,每乘坐公交出行一次可產生90g碳減排量,每騎行共享單車一次可產生75g碳減排量……

在國有大行中,除了率先試水個人碳賬戶的建設銀行外,中國郵政儲蓄銀行湖南省分行曾推出個人碳賬戶平臺“C郵記”,中國工商銀行曾發佈“碳空間”功能。中國銀行儘管尚未正式提出碳賬戶計劃,但從中國銀行浙江省分行對外公告的“個人低碳賬戶”軟件外包項目採購文件也可以看出,該行也正在推動個人碳賬戶體系的建立。

事實上,推出個人碳賬戶並非國有大行獨有,股份行和地方城商行在個人碳賬戶方面的實踐活動也十分豐富。

如招商銀行通過手機銀行App推出碳尋星空服務,以低碳主題活動爲載體,引導用戶參與綠色低碳行爲。低碳任務主要分爲3類,包括低碳出行(公交地鐵、共享單車),線上交易(轉賬、繳費、快捷支付),在線查詢(查社保、查醫保、查公積金、查收支)。

桂林銀行也通過手機銀行APP推出了“G+低碳達人”個人碳賬戶平臺。會員日常生活中的低碳行爲,可通過“G+低碳達人”量化與累計碳減排量,其中覆蓋了綠色生活、綠色出行、綠色支付、綠色消費等四大場景。其中,每行走5000步,可減少約0.2388kg二氧化碳排放,並獲得0.2388個碳積分;每完成一筆“低碳任務”中的綠色支付任務,可減少約0.0541kg二氧化碳排放,相當於0.0541個碳積分。

碳積分可以兌換什麼權益?

在獲取碳積分後,個人碳賬戶能給用戶帶來什麼好處?

如在甘肅銀行個人碳積分賬戶中,當用戶個人碳積分累計達到一定數量,便可用於兌換支付立減金、單車騎行卡、音頻/運動App會員等各類權益。

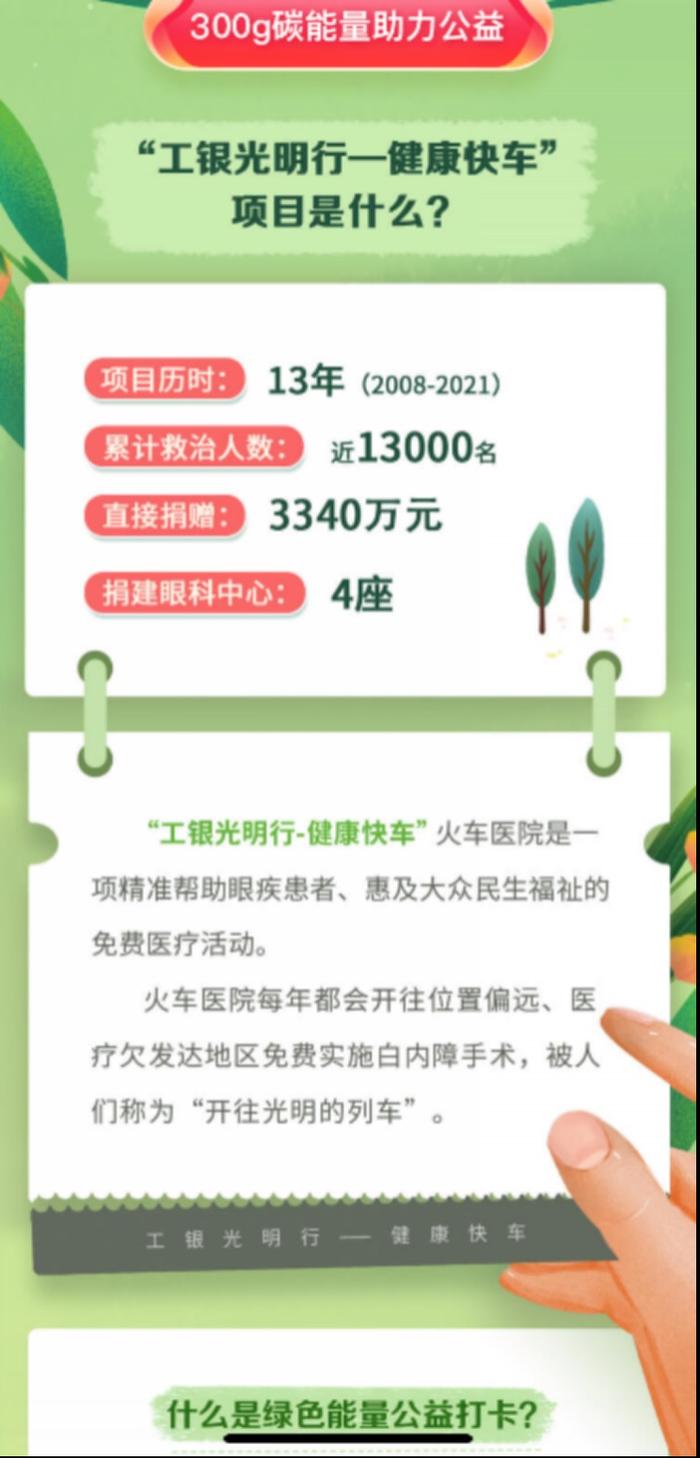

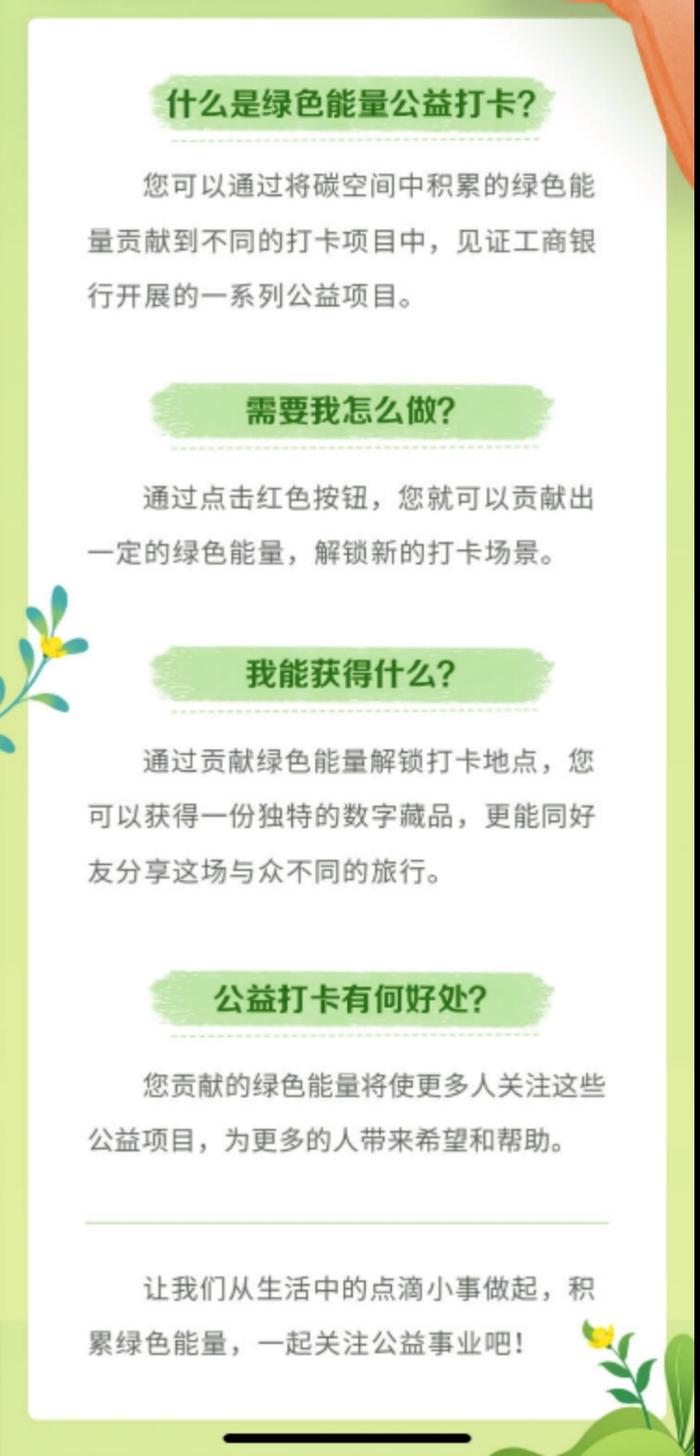

除了生活消費權益的兌換,也有銀行提供了碳積分捐贈或公益服務。以中國工商銀行“碳空間”爲例,個人用戶所積累的碳能量不僅可以用於換取消費等方面的優惠,還可以捐贈用於“工銀光明行——健康快車”公益項目,爲偏遠地區的貧困白內障患者提供免費救治。

以平安銀行個人碳賬戶平臺“低碳家園”爲例,用戶積累的綠色能量可用來種樹,兌換的樹種類有山櫻桃、蒙古櫟、樟子松等,這些樹種將被栽種到由平安銀行聯合平安公益基金會位於河北省豐寧縣的“一棵樹守護生態文明”項目基地。

各家銀行碳賬戶能否打通

儘管不少銀行已經在“個人碳賬戶”方面開展了積極創新,但國內個人碳賬戶建設目前還處在探索階段。如何確保個人碳賬戶碳排放數據的監測採集與整合覈算的科學性、準確性和真實性?

目前來看,已面向客戶推出個人碳賬戶的銀行爲了提升覈算工作的科學性以及碳減排計量結果的準確度,大多是同第三方機構合作引入碳減排方法學及專業計量模型。例如,建設銀行、浦發銀行、崑崙銀行就分別與北京綠色交易所、上海環境能源交易所、北京環境能源交易所展開了合作關係。

另外,銀行的個人碳賬戶也融入了不少大數據等科技元素。如建設銀行綜合運用聯邦學習、大數據、機器學習等技術,通過使用客戶在公共交通出行、線上政務辦理等場景中的碳減排行爲數據構建碳減排計量模型,測算客戶低碳生活水平,爲“碳賬戶”信息計量提供支撐;中信銀行“中信碳賬戶”採用大數據實時計算技術爲平臺建設賦能,通過不斷優化的減排因子模型,實時量化用戶衣食住行用等多種場景下綠色行爲的碳減排量。

此外,也有用戶關心其在不同銀行開通的碳賬戶積分能否互通,甚至能否與滴滴打車、螞蟻森林等平臺推出的碳積分進行打通。目前各家機構採用的碳計量方法各異,且金融機構對用戶個人隱私信息保護要求較高,推動不同銀行間的個人碳賬戶互通仍存在難點。

也有金融機構正聯合第三方平臺探索打造“碳賬戶互通系統”,如中信銀行、平安銀行均與銀聯開展了個人碳賬戶互通互認合作,嘗試打通銀行碳賬戶與銀聯繫統碳賬戶。

(本文數據由南方財經綠色金融研究院根據公開數據整理,實習生蔡綺欣對本文亦有貢獻)

(作者:郭曉潔 編輯:李博)