復星醫藥交出十年最差成績單:期間費用激增營收淨利不增反降 投資驅動模式熄火淨資產收益率創歷史新低

出品:新浪財經上市公司研究院

作者:天利

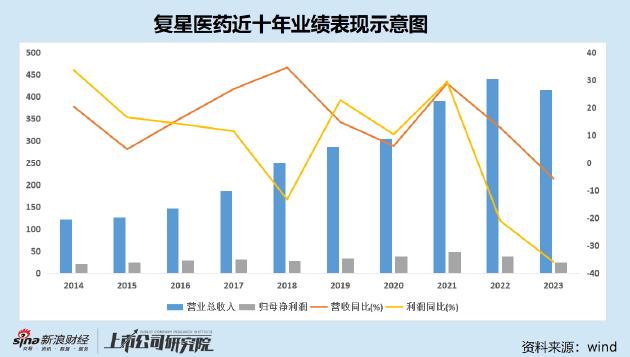

近日,復星醫藥披露了2023年年度報告。據公告顯示,2023年公司實現營業收入約414億元,相比去年同期下降5.81%,營收出現近十年以來的首次下滑;實現歸母淨利潤23.86億元,同比下降36.04%,已連續兩年出現同比下滑;實現扣非歸母淨利潤20.11億元,相比去年同期下滑48.08%,近乎腰斬,系五年來的首次下滑。

對於業績的大幅下滑,復星醫藥在公告中表示,營收的同比減少主要是由於新冠相關產品,如mRNA新冠疫苗、阿茲夫定片、新冠抗原及核酸檢測試劑收入大幅下降所致。扣非淨利潤大幅下滑除新冠相關產品收入下降的原因之外,還包括對相關資產進行處置及計提減值準備共計約6.83億元,財務費用同比增加3.37億元,新併購子公司帶來的支出壓縮淨利潤等。

表面上看,復星醫藥業績“跳水”是由於新冠疫情之後相關產品銷售不暢所導致的偶發事件。但對公司歷年財報數據進行梳理後發現,公司實際的問題出在隨着規模的不斷擴大,投資驅動發展模式的邊際效應正不斷衰減,且當前項目表現不及預期,已出現拖累優質業務板塊的現象。

就2023年而言,在復星醫藥各業務板塊中,製藥板塊儘管受新冠疫苗、阿茲夫定片需求衰減以及生物類似藥集採影響,營收額仍達到302.22億元,僅小幅降低1.91%。其中,生物類似藥及創新藥業務核心子公司復宏漢霖旗下兩款大單品營收增速可觀,且公司已實現盈利。從產品結構看,復星醫藥製藥板塊業務並未因新冠相關產品需求減弱出現大幅下滑,反而由於生物類似藥、創新藥業務營收的提升使產品結構有所優化。

而醫療器械及醫學診斷、醫療健康服務板塊業務表現並不理想,醫療器械與醫學診斷業務實現營業收入43.90億元,同比減少36.83%,分部利潤-0.33億元,同比減少8.04億元;醫療健康服務增收不增利仍持續虧損,營收同比增加9.74%,分部利潤爲-4.40億元。

從年報中對各板塊業務的概述中不難發現,隨着近些年復星醫藥不斷進行對外投資,公司涉足領域也持續擴展,已涉及包括新冠疫苗、醫學診斷、醫美、醫院、手術機器人、CAR-T、小分子靶向藥等諸多細分賽道。報告期內,復星醫藥之前收購的Gland Pharma公司又收購了歐洲公司Cenexi 100%股權,入局CRO賽道。

然而,資本運作雖然使復星醫藥在過去獲得了不錯的業績,但隨着自身體量的擴大,投資驅動模式帶來的邊際效應趨弱。若剔除疫情擾動因素,公司營收增速自2018年起整體已呈現緩步下滑趨勢。

而當新冠等項目不及預期時,非但營收會因需求減弱出現負增長,已投入的期間費用等也會不斷侵蝕公司利潤。以2023年爲例,公司銷售費用達到97.12億元,同比增長5.9%;管理費用43.75億元,同比增長14.28億元;研發費用僅同比增長1.02%至43.46億元。

管理、銷售費用的顯著增長並未換來業績的增量。2023年,公司營收不增反降,相比去年同期下降5.81%,出現近十年以來的首次下滑。期間費用隨着投資規模不斷攀升,但並未轉換爲盈利,這也導致公司盈利能力趨弱。橫向對比來看,公司銷售淨利率長期低於可比企業水平。

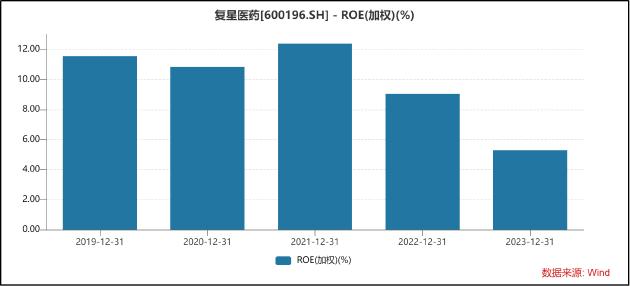

資產規模日益龐大,但盈利水平卻出現增長停滯,導致復星醫藥淨資產收益率不斷走低,且近三年出現顯著下滑。

實際上,無論是營收增速的放緩、淨資產收益率的下降還是低於行業水平的銷售淨利率,都在說明一個事實,即復星醫藥投資驅動模式已經出現熄火跡象。背後的原因在於盲目擴大經營範圍,但未能進行高效運營及管理,儘管公司從幾年前就提出聚焦主業,提高效率,但從結果來看目前仍不盡人意。

在幾乎所有企業都在降本增效的今天,復星醫藥也無法避免盲目擴張所帶來的苦果。正如2023年公司的利潤中,以權益法覈算的長期股權投資產生的收益爲21.85億元,而當期歸母淨利潤僅23.86億元,可見公司自身經營所得利潤幾乎全部被拿去“填坑”。

同時,由於復星醫藥旗下有衆多缺少融資能力的子公司需要集團提高資金支持,導致復星醫藥的對外擔保及負債率都比較高。2023年年報顯示,公司擔保總額已高達263.19億元,佔歸屬於上市公司股東的淨資產的比例爲57.61%。有息負債也由2022年同期的268.25億元上升至321.42億元。

或許自知業績不佳,復星醫藥在披露2023年年報的同時還公佈了回購報告書,擬使用1億元-2億元自有資金,以不超過人民幣30元/股價格通過集中競價回購股份。相關股份將用於實施股權激勵計劃、員工持股計劃。

股價方面,復星醫藥自2021年8月達到90.71元/股的高點之後,股價一路下跌。截至2024年3月27日收盤,股價爲22.8元/股,已遭遇“膝蓋斬”。業績表現不佳,股價持續陰跌,復星醫藥回購股份後並非註銷,仍用於給自家人發錢,或難言誠意。值得一提的是,2023年復星醫藥管理層年度薪酬總額仍高達1.38億元,相比去年同期微降5.5%。